Вот и подходит к концу серия про сталь. Эта часть будет весьма насыщенной и полезной с точки зрения понимания отрасли в целом. Вы узнаете о текущем мировом спросе и предложении стали, что драйвит цены на сталь, состояние российских металлургов и их сравнение на фоне зарубежных конкурентов.

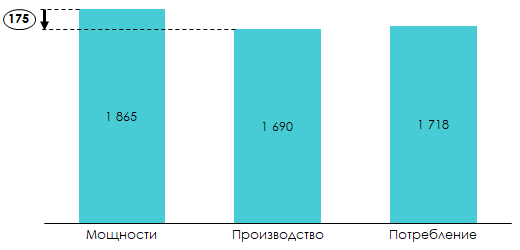

В мире по итогам 2018 года наблюдается избыток имеющихся производственных мощностей (максимальный объем выпуска) на уровне 175 млн тонн в год.

На протяжении последнего времени основным драйвером роста спроса на продукцию черной металлургии был промышленный рост в Китае. Замедление темпов индустриализации китайской экономики привел к стагнации мирового спроса. При стабилизации спроса на текущих уровнях на мировом рынке избыток мощностей сохранится.

Мощности, производство и спрос на сталь в целом по миру, млн тонн стали 2018

Роль Китая

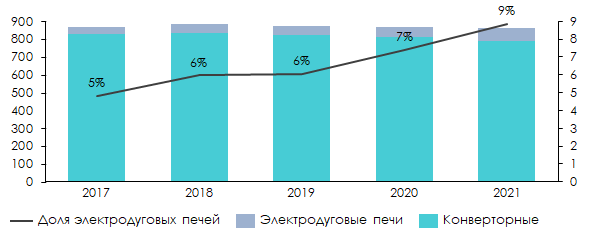

В 2016 году Китай объявил о начале сокращения производственных мощностей. Это касалось в первую очередь неэффективных и неэкологичных производств. В период с 2016 по 2018 год Китай сократил сталелитейные мощности на 150 млн т в год.

Важно отметить, что реформы в Китае, в целях снизить давление на окружающую среду, скорее всего будут ориентированы не на сокращение производственных мощностей, а на переход к производству высококачественной стальной продукции. Это подразумевает переход к использованию более качественного сырья и переход на электродуговое производство стали с использование переплавленного железа либо металлолома. Этот процесс в свою очередь может стимулировать увеличение капиталовложений и операционных расходов, что повлечет за собой подорожание сталелитейной продукции (так как производители не заходят продавать более качественную продукцию по тем же ценам или ниже).

Производство стали в Китае с использование электродуговых печей, млн т

В части спроса важным негативным фактором остается замедление экономического роста в Китае. Индекс деловой активности в промышленном секторе (PMI) в апреле несколько замедлился (50,1 против 50,5 в марте), но еще остается выше 50.

Значение PMI China, %

Чтобы поддержать спрос на стальную продукцию, Китай может продолжить проводить стимулирование экономики, снижая налоги и сборы, стимулирую продажи автомобилей и бытовой техники, сокращая процентные ставки для роста кредитования.

Торговая сделка США – Китай или еще один триггер

Сейчас все ждут положительного исхода переговоров между США и Китаем (момент написание этой части – 10 мая). Замечу, что тарифы невыгодны мировой экономике. Почему? Все просто. Тарифы повлекут за собой удорожание конечных товаров, продукцию по завышенным ценам смогут покупать меньше потребителей (закон спроса и предложения), соответственно продажи автомобилей, бытовой техники и другой продукции начнут падать, производство упадет – соответственно упадет спрос на сталь (а за спросом упадут и цены)

Чтобы вы понимали, как рынок реагирует на каждую новость о сделке, привожу в пример твитты Трампа и мгновенную реакцию американского рынка. Как видно, торговая война никому не нужна.

Обзор российских металлургов

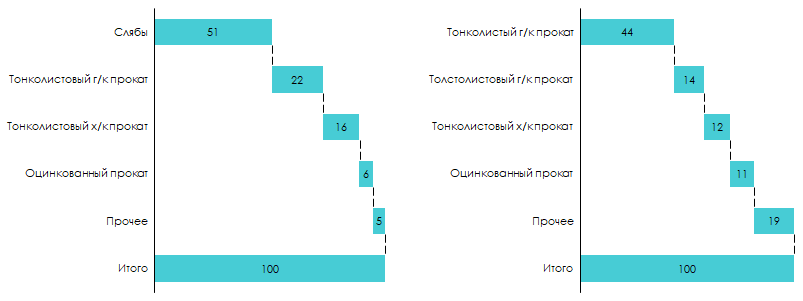

Россия является чистым экспортером стали на международный рынок. Основная доля приходится на экспорт стальных заготовок, что связано с наличием собственных прокатных мощностей за рубежом (помните географию активов НЛМК из первой части?) и низкой стоимости заготовок в России, вызванной большой сырьевой базой и девальвацией рубля.

Российские сталевары – кто же лучше

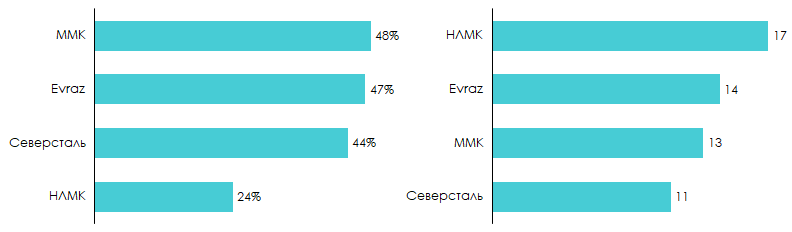

Российский рынок поделен между 6 крупнейшими производителями стали (НЛМК, Северсталь, ММК, Евраз, Мечел (в большей степени ориентирован на добычу угля, Металлоинвест (не является публичным).

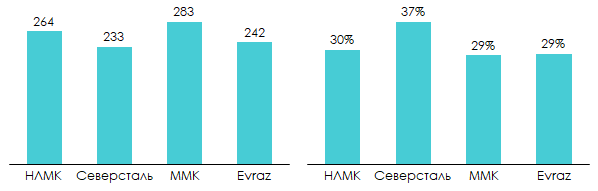

Слева-направо: объем HVA (%) и объем производства (млн т)

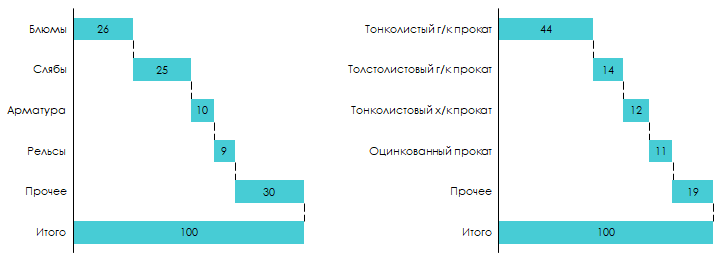

Как видим, НЛМК производит больше всех, тем не менее сталь с высокой добавленной стоимостью от общих продаж меньше, чем у конкурентов. В разрезе по видам проката видно, что основными производителя листового проката в России являются НМК, ММК и Северсталь.

В то время как предприятия Евраза специализируются на сортовом прокате и стальных заготовках.

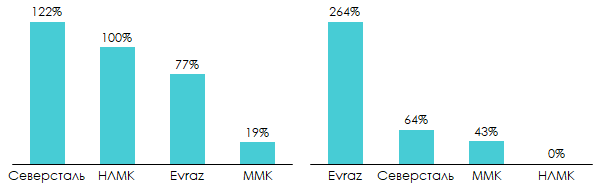

Посмотри на другие важные показатели металлургов – cash cost слябов и рентабельность по EBITDA, которая в свою очередь зависит от последнего.

Cash Cost слябов ($/tonne) и маржа по EBITDA (%)

Cash Cost слябов измеряет себестоимость производства одной тонны сляба. В большей степени зависит от стоимости железной руды, коксующего угля и металлолома. В первой части я говорил, что самообеспеченность сырьем позволяет нивелировать риск увеличения себестоимости производства и, следовательно, снижение маржинальности. Разберем самообеспеченность ключевыми ресурсами каждого из металлургов.

Зная самообеспеченность ресурсами и динамику биржевых цен на сырье, можно понимать, какой эффект будет оказан на рентабельность бизнеса компании

Слева - направо: самообеспеченность железной рудой (%), самообеспеченность углем (%)

Кстати, в прошлой части про HVA сталь я объяснил, почему цены на них менее волатильные. В принципе, то же самое можно сказать и про внутренние цены на сталь. Они более устойчивы к спаду, что может объясняться довольно высокой концентрацией на рынке (ведь почти весь рынок контролирует группа сталеваров).

Наши металлурги недооценены относительно глобальных конкурентов

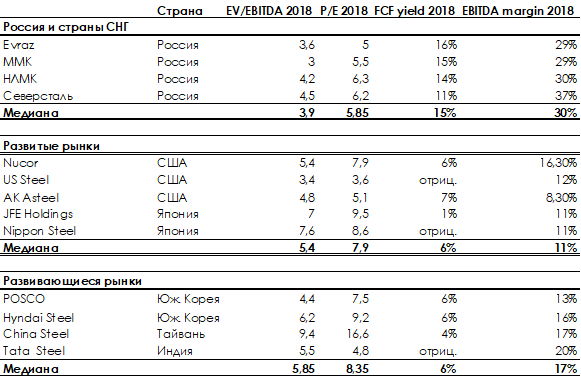

Большая четверка российских сталеваров показывает хорошую рентабельность по EBITDA и доходность на денежные потоки по итогам 2018 года. Тем не менее, если сравнить с глобальными игроками, которые уступают в доходности на свободный денежный поток и рентабельности операционного бизнеса, оцениваются рынком дешевле. На это есть несколько причин.

Первая – Россия еще является развивающейся страной, хорошие активы в России еще недооценены.

Вторая – страновая премия за риск. В Россию, к сожалению, опасно инвестировать из-за санкционных рисков.

Третья – небольшой Free Float российских компаний. Зарубежные акционеры не любят (и это нормально), когда в компании сидит один большой мажоритарий. Например, 84% НЛМК принадлежит Лисину, 77% Северстали – Мордашову, 84% ММК – Рашникову, 59,5% Евраза поделены между Абрамовичем, Абрамовым и Фроловым.

Недооценка наших сталеваров видна из таблицы. Медианный мультипликатор EV/EBITDA за 2018 по российскому рынку был на уровне 3,9х, аналогичный мультипликатор по развитым и развивающимся рынкам составил 5,4х и 5,85х соответственно.

На этом наше погружение в стальную отрасль подошло к концу. Мы прошли весь путь, начиная производственными процессами, заканчивая актуальным состоянием мирового рынка стали. Теперь, когда в СМИ будут появляться новости про металлургов или при выходе новых пресс релизов сталеваров, вы будете понимать, что произошло и как это повлияет на инвестиционную привлекательность компании.

Если у вас остались вопросы, you are welcome. Пишите в телеграме @alexey_burtsev или на почту a.burtsev@invest-heroes.ru

С уважением,

Алексей Бурцев