С начала года обыкновенные акции компании падают. И я считаю, что они могут продолжить падение по нескольким основным причинам.

> EBITDA компании по итогам 2019 года значительно упадет относительно 2018 года (54 млрд руб против 75,7 млрд руб)

> Мечел по итогам 2П2019 года не сможет платить процентные платежи по долгу (расчеты в конце статьи)

1) Дивизионы основного бизнеса стагнируют

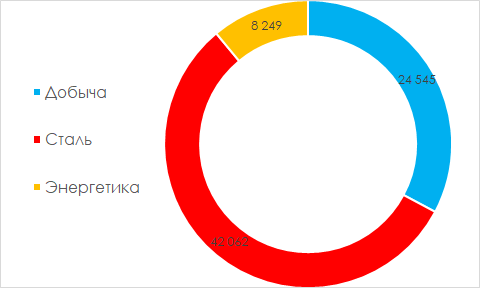

Мечел состоит из 3 дивизионов: горнодобывающий (уголь, руда), металлургический (сталь), энергетика.

Основную часть выручки делает стальной сегмент…

…В то время как самым рентабельным бизнесом остается горнодобывающий. Рентабельность по EBITDA горнодобывающего дивизиона 32%, стального 7%, энергетики 2%.

Металлургический сегмент

Основная проблема стального сегмента — фокус на производстве сортового проката (80% всего проката), рентабельность которого у всех российских сталеваров ниже 10% (Именно поэтому в июле Северсталь продает свой сортовой завод)

Компания утверждает, что сохранит производство стали в 2019 году на уровне 2018 года. Металлургическому дивизиону «Мечела» в текущем году предстоит провести обширную ремонтную кампанию, поэтому планы менеджмента по сохранению объемов выглядят амбициозно. К тому же сортовой прокат активно используется в строительном секторе, а в 2П2019 ожидается снижения спроса на сталь в строительном секторе после перехода на эскроу-счета.

Цены реализации изменяются с лагом в 1–2 месяца, в феврале-апреле цены на сталь на внутреннем рынке выросли на 6%, в мае-июле цены также выросли на 5–6%. То есть цены реализации стальной продукции в 2к2019 и 3к2019 будут еще расти.

Горнодобывающий сегмент

Менеджмент планирует увеличить добычу до 20–25 млн тонн угля по итогам 2019 года (+10% г/г).

Тем не менее цены реализации на коксующийся и энергетический уже упали и будут падать.

Цены на коксующийся уголь в 1к2019 поддерживал рост производства стали, сейчас бенчмарк на коксующийся уголь продолжает падать, так как значительного роста производства стали не ожидается.

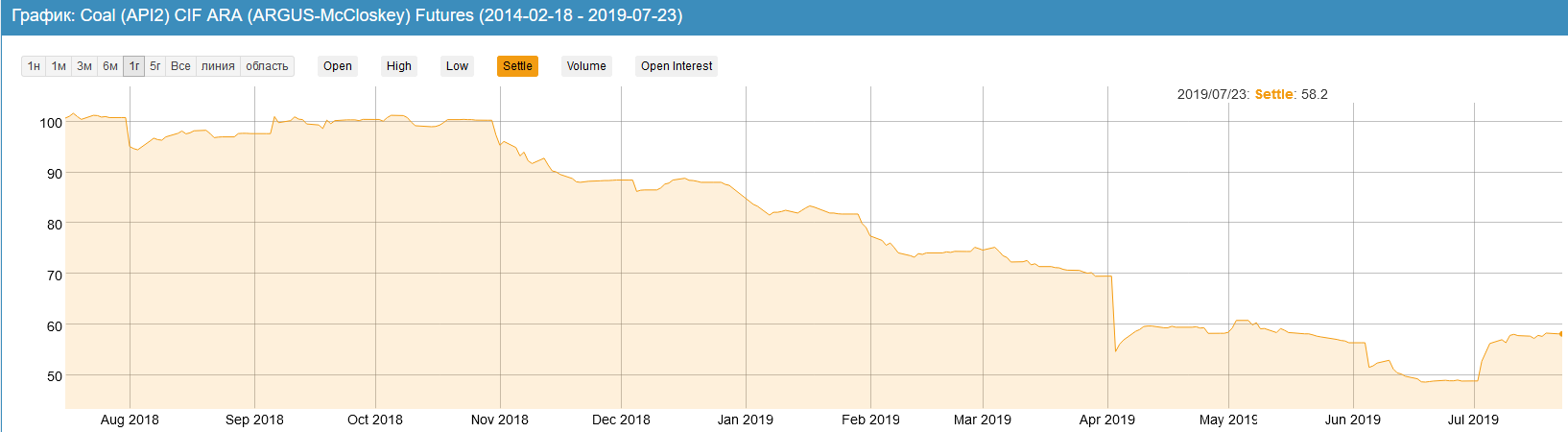

Про энергетический уголь я уже говорил в предыдущем посте про угольных майнеров. Картинка не изменилась. Цены на энергетический уголь упали на 35–45% на всех направлениях (Европа, Азия, ЮАР)

2) Мечел не сможет достаточно зарабатывать

- на обслуживание и выплату долга

- развитие бизнеса (Capex и без того низкий относительно конкурентов в отрасли)

- рост дивидендных выплат

Чистый долг Мечела составляет 401,2 (!) млрд рублей, в то время как EV (стоимость бизнеса) составляет 441,5 млрд рублей. По сути вся компания — это одно большое долговое обязательство.

Показатель Net Debt/EBITDA составила 5,7х по итогам 1к2019. 35% всего долга номинировано в валюте, поэтому рост рубля положительно сказывается на балансовой переоценке долга в рублях и процентных платежах.

По итогам 2к2019 я ожидаю увеличения прибыли Мечела по двум причинам:

- более благоприятная конъюнктура рынка (больше продаж, выше цены)

- положительные курсовые разницы

К последнему пункту нужно быть особо внимательным: этот эффект является одноразовым. Если видите, что прибыль Мечела значительно увеличилась, помните, что в основном это исключительно “бумажная” прибыль, вызванная курсовой переоценкой долга на балансе.

Мечел при текущей ситуации не сможет обслуживать долг

При текущих ценах Мечел не сможет обслуживать долг, поэтому просит своих кредиторов реструктуризировать долг.

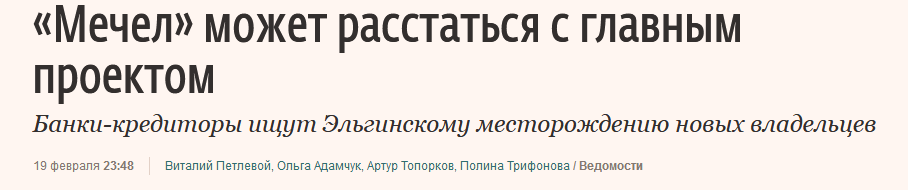

Негативный сценарий развития для Мечела — продажа Эльгинского месторождения своим кредиторам в целях снижения долговой нагрузки. И такой вариант, как мы видим, в конечном счете возможен.

Я оценил, сколько Мечел сможет зарабатывать при текущих и прогнозных ценах на уголь и сталь. В итоге, при текущих предпосылках Мечел может стать “зомби” (тратить все заработанные деньги на выплату процентов по долгу и ремонт оборудования) уже по итогам 2П2019 года.

Держать ли вечного должника Мечел в своем портфеле — решать вам. Но стоит помнить, что на рынке всегда есть более перспективные игроки с четкими планами развития и низкой/адекватной долговой нагрузкой.