В СМИ продолжает поступать информация о новых планах правительства по приватизации ряда компаний: Аэрофлот, Русгидро, Россети. Государство обладает ресурсом, который позволит им нарастить акционерную стоимость.

Мы полагаем наиболее перспективным вложения в Русгидро, потому что вероятнее будет реализован крупный пакет, и менеджмент предпринимает меры по повышению стоимости акций.

Также привлекательными выглядят вложения в Россети, однако в данном случае больше неопределенностей. Нет четкого плана по росту акционерного капитала, а министр Энергетики Новак считает нецелесообразным включение Россетей в приватизацию.

Акции Аэрофлота, на наш взгляд, не отреагируют на приватизацию, потому что планируется реализация маленького пакета в 1,17%.

Аэрофлот не вырастет из-за слишком маленького портфеля

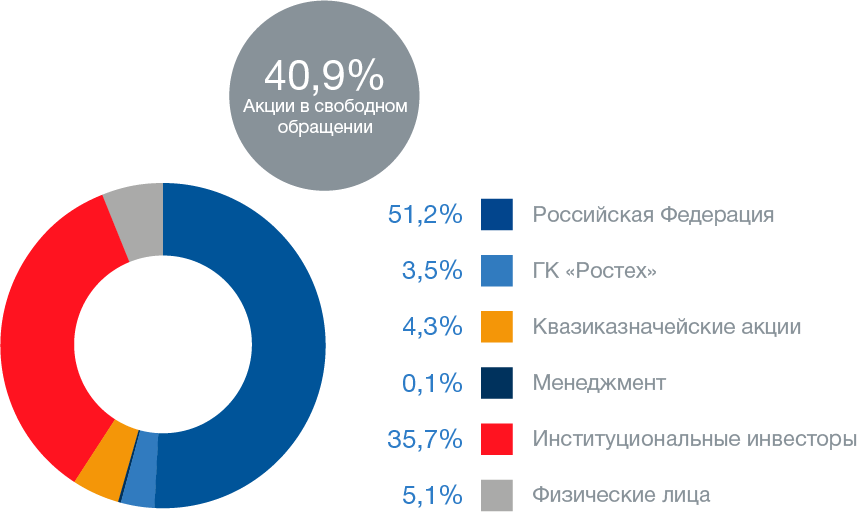

Государство через Росимущество владеет 51,17% акций авиаперевозчика. Де-факто Ростеховский пакет 3,5% тоже принадлежит. Т.е. фактически государство контролирует около 54,5%.

Согласно РБК, предполагается продажа 1,17%, т.е. доведения пакета Росимущества до 50%. При таком сценарии государство продолжит контролировать компанию. И важных структурных изменений не будет.

В денежном выражении такой пакет эквивалентен 1,364 млрд руб. Это некрупная сумма для государства, равносильно 1% от дивидендов Газпрома. Небольшой размер пакета означает, что как-либо существенных действий, направленных на увеличение цены акций, не будет, так как сильно на общем плане приватизации они не отразятся.

Размер пакета в 2,8 раз превышает средний декабрьский дневной торговый оборот компании на Московской Бирже. Т.е. теоретически в течение нескольких дней такой объем можно распродать без просадки котировок.

Ранее в 2013 Аэрофлот был включен в план по приватизации на 2014-2016 гг., тогда рассматривался вариант со снижением доли государства в два этапа сначала до 50% + акция, затем до 25%+1 акция. В итоге тот план не был реализовал. Будет ли в будущем снижении доли государства до 25%+1 акция сейчас неизвестно.

План по продаже доли в Аэрофлоте не повлияет на котировки компании. Дисконт, который рынок закладывает при оценке госкомпаний останется.

Недавний пример: SPO 10,9% акций Алросы в 2016 г. Фактически оно никак не отразилось на котировках компании, которые менялись, как и рынок.

Русгидро – фаворит роста. Может быть продан крупный пакет

Сейчас нет в СМИ точной информации по размеру пакета Русгидро, который будет приватизирован. Однако в данном случае у государства больше маневра.

Крупнейший в стране производитель гидроэнергии стратегически важен для правительства, поэтому более вероятен сценарий, при котором у государства останется контроль над компанией.

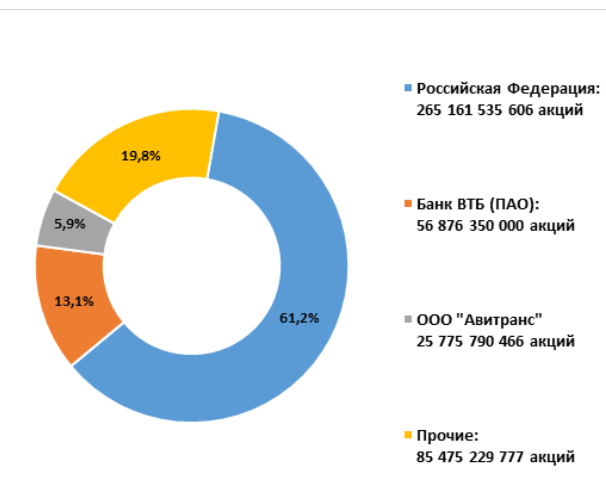

Де-факто правительство контролирует компанию через Росимущество (61,2%), ВТБ (13,1%) и ВСМПО АВИСМА (ООО «АВИАТРАНС») (5,9%).

Мы предполагаем два возможных сценария сценария

- Стандартный. Продажа пакет 11,2%, которым владеет Росимущество. Тогда его доля будет доведена до 50%+1 акция. Реализация 25 млрд руб. на рынке – очень крупная сумма, поэтому в таком случае эффект от повышения цены акций Русгидро будет заметным.

- Оптимистичный сценарий: будет продано 30% акций так, чтобы у государства остался контрольный пакет с учетом владений через ВТБ и ВСМПО-Ависма.

ВТБ с Русгидро заключил форвардное соглашение, согласно которому в 2025 г пакет будет продан стратегическому инвестору. Вероятно, что этот инвестор будет связан с государством. Поэтому мы предполагаем, что доля ВТБ после 2025 г останется под контролем правительства.

В таком случае, у государства еще больше мотивации к увеличению котировок компании.

Таким образом, мы ожидаем, что правительство в случае с Русгидро может реализовать достаточно крупный пакет. Поэтому к дате продажи, вероятно, будут приняты меры по повышению стоимости.

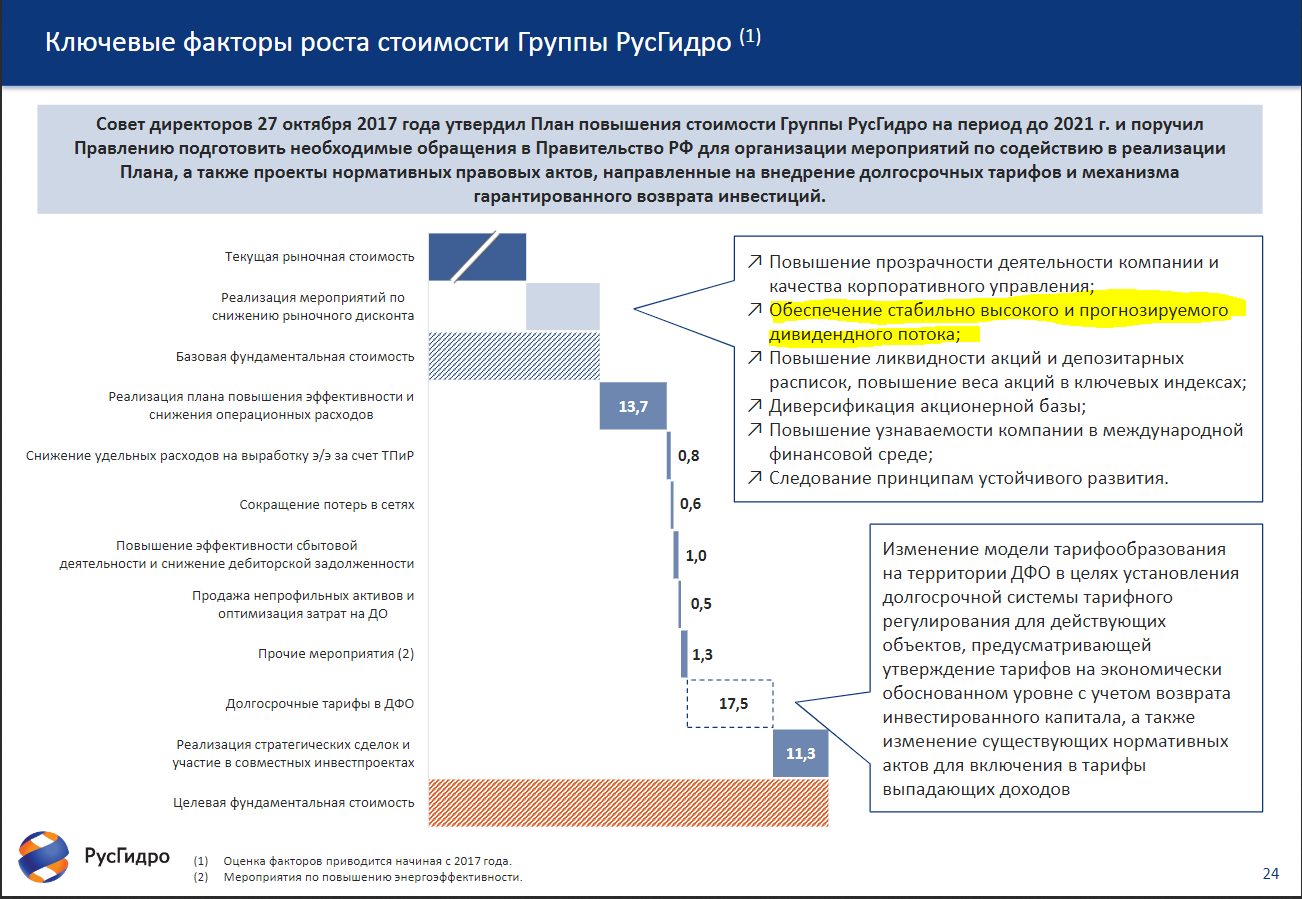

Фактически группа планировала увеличить акционерный капитал путем принятия нескольких мер. Часть из них описаны общими словами, часть повышение операционной эффективности на более длинном горизонте. Наиболее важные: дивидендная политика и тарифы в ДФО.

В направлении дивидендной политики обсуждались идеи о привязки их размера к EBITDA или свободному денежному потоку вместо чистой прибыли. В итоге размер дивидендов установили на уровне 50% от чистой прибыли по МСФО, но не менее средней за последние 3 года. Ранее была прописана только минимальная величина - 5% от чистой прибыли, но последние годы ввиду директивы правительства на дивиденды направлялось 50% от чистой прибыли

Такие меры не помогли компании нарастить капитализацию, после выплаты дивидендов за 2018 г она упала и сильно отстала от индекса Московской Биржи.

Второй важный драйвер роста: тарифы на Дальнем Востоке, ранее их формирование было основано на нерыночном механизме, невыгодном для генерирующих компаний. Государство компенсировало убытки. Изменения в сторону рыночного ценообразования позволит компании получить отдачу от инвестиций в объекты ДФО без субсидий.

Также группа входит в новые проекты, например, Тайшетский алюминиевый завод – СП с Русалом.

Россети. Потенциал роста есть из-за новой дивидендной политики и цифровой трансформации.

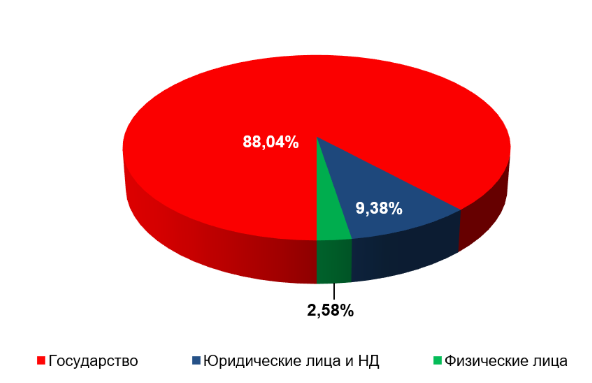

Пакет государства в сетевой компании – очень крупный, здесь у правительства также есть большой запас прочности для сохранения контроля.

«Со стороны министерства энергетики мы неоднократно выражали свою позицию, на наш взгляд, нецелесообразно сегодня какие-то дополнительные пакеты отчуждать со стороны государства и реализовывать. Что касается компании «Россети», на мой взгляд, компания на сегодня недооценена, недооценка в том числе из-за того, что у нас несовершенна регуляторная и нормативная база», - сказал Новак.

Среди нововведений - цифровая трансформация до 2030 г. Можно полагать, что ее эффект не сможет значительно отразиться до конца приватизации. Идея Новака в том, что рост котировок будет в более поздний период.

Другой фактор роста – новая дивидендная политика, которая сейчас находится на утверждении Минэнерго. Она повышает размер дивидендной до 75% от чистой прибыли по РСБУ с 2020 г. Ранее группа несколько раз не платила дивиденды.

Также, возможно, улучшение финансовых результатов из-за изменения тарифов, которые полностью контролируются государством.

Таким образом, есть предстоящая приватизация состоит из нескольких разных историй. Государство может разогнать капитализацию компании для повышения доходов, либо не принимать никаких дополнительных мер, как в 2016 г было с Алросой, и, возможно, будет с Аэрофлотом.

Мы считаем более привлекательными кейсы с Россетями и РусГидро, так как государство, вероятно, будет принимать меры для роста котировок. Горизонт – 2020 г.