Top of mind

По старой традиции инвесторы на российском рынке плохо верят в рост и все ждут подвоха в то время как апсайд по ЛУКОЙЛу и ГАЗПРОМу даже с учетом снижения цен на нефть подошел к 30% на год вперед. Хотя негатив будет случаться, как всегда, я продолжаю видеть в неприятии инвесторами потенциала рынка возможность.

Макроэкономика дает инвесторам в России 2 подарка — это дешевый доллар (в пределе до 70.5 я думаю) и дорогую нефть (зашортив которую против лонга акций сектора можно собрать низкорисковую сделку).

Экономика США во 2кв. идет явно хуже ожиданий, и одна из причин — это рынок труда, на котором рост занятости запаздывает. Так сложилось, что ФРС смотрит на этот рынок, так что % ставки вероятно останутся на месте, хотя QE выглядит явно избыточным, что дает потенциал ещё немножко порасти золоту.

С вероятным сокращением QE и отчетностями за 2кв., дебатами ФРС перед заседанием в сентябре в 20-х числах есть риски для рынка США, он может предпринять коррекцию на росте [рост обусловлен ростом прибылей, который виден, если сделать шаг назад и посмотреть на несколько кварталов назад и на столько же вперед].

Сырье и валюты

Мои наблюдения показывают, что рынки сырья сейчас на коррекции к тренду вверх, но судьба его решится позже. Вот мои мысли:

- в отраслях, таких как медь, сталь, древесина итп разный баланс спроса-предложения, но постепенно наращивается предложение

- то же время, в них нет бума инвестиций (и в нефти также), так что по мере развития мировой экономик дальше баланс спроса-предложения не перекинется в профицит и цены могут оставаться высокими по историческим меркам

До последнего времени в США разгоняется инфляция и это вкупе с QE делает доллары дешевле. С августа эти тренды могут измениться:

- в Европе я ожидаю ускорения инфляции за счет открытия экономик. Соответственно, реальные ставки в EUR начнут ухудшаться против USD

- в США заметно усилится объем заимствований казначейства, соответственно доллары будут абсорбироваться ($300–500 млрд. до конца года по подсчетам Nordea)

- если случится risk off в США, то и доллар сделает как минимум коррекцию наверх

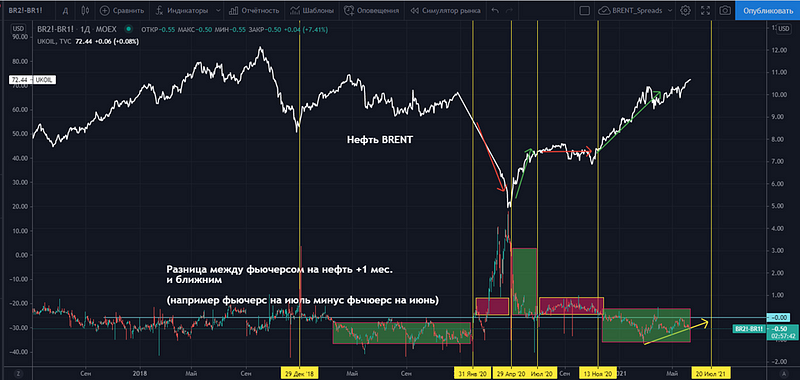

На рынке нефти сохраняется бэквордация, что в последние годы было признаком контроля ОПЕК над ценами (а контанго = дальние фьючерсы дороже ближних) — признаком слабости. Ждем $74.5 по BRENT для открытия шортов:

Возможностью остается серебро: это более чем на 50% промышленный металл, спрос на который растет. Сейчас оно борется с большим сопротивлением.

Пока доллар ослабевает, серебро в моем понимании продолжит восхождение и выглядит перспективно и идет к целям $32 и $36.

Рынок акций США и Европы

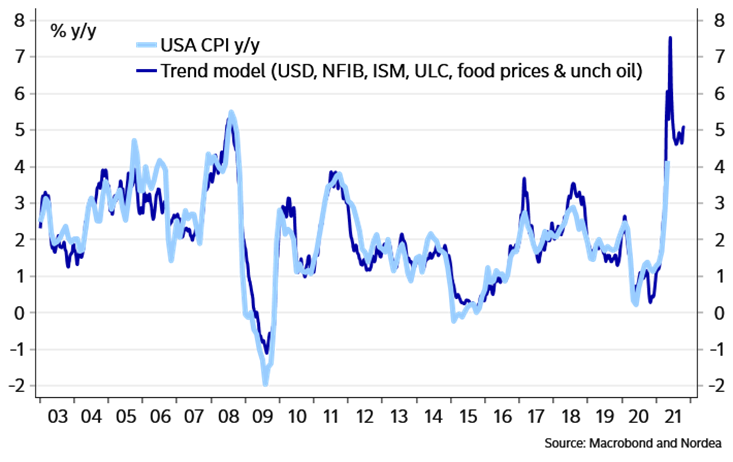

На зарубежных рынках остаются дешевыми компании промышленности и сырья, а по банкам ещё стоит подумать (понять что с % ставками). Так, например, инфляция ожидается ещё выше, но 10-летние доходности в долларах пока считают ее временной и не двинулись после CPI = 5% за май:

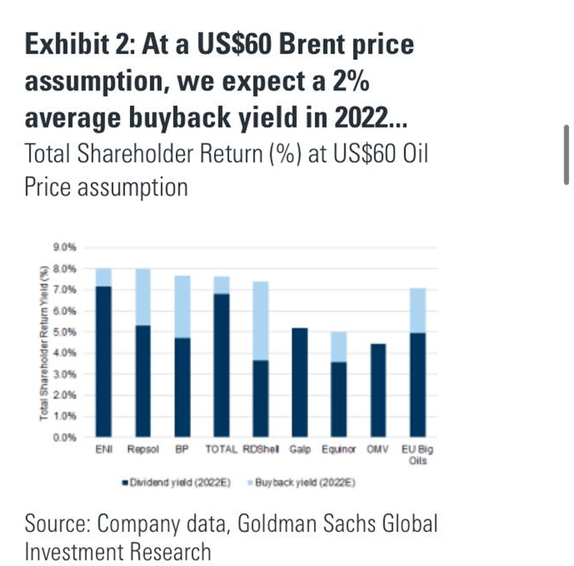

Теперь про Energy и Европу — смотрите, вот например дивдоходности нефтянки в Европе по подсчетам Goldman за 2022:

Похожие интересные доходности и низкие мультипликаторы, к примеру, для меди = Freeport McMoran:

Таким образом, многие компании оценены недорого, в то время как мультипликаторы прежних лидеров роста в техсекторе — повыше, как и в ритейле и ряде других отраслей. Это создает динамику, когда можно колоссально заработать на некоторых подсекторах рынка, пока весь рынок стоит на месте или падает.

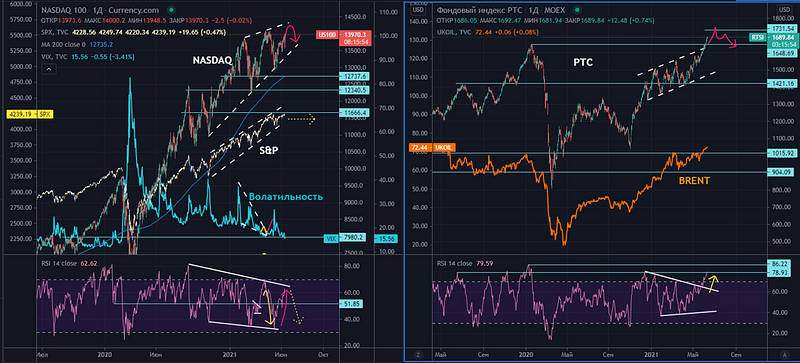

К примеру, ETF Tech похоже скоро начнет вновь обыгрывать S&P, финансы похоже делают финальный рывок, а Staples логично послужить защитой (просто не упасть при корректирующемся на 10% S&P летом):

Рынок акций РФ

Наш рынок сейчас находится у вершины, и конечно тут покупать страшно. Но с другой стороны, цифры говорят о противоположном, и я держу портфель даже с плечом до сих пор

- пару раз сокращал вложения, продавал одни акции и тут же находил возможности с 25–35% потенциалом в других (например, на днях продал Новатэк и часть Алроса)

- в целом, как я писал выше, оценки IH говорят, что рынок хоть и визуально высоко, через год должен быть ещё выше на 15% примерно. Это неизбежно будет через коррекцию, но в рублях мы можем ее не сильно заметить (думаю, доллар укрепится к осени)

- встречные ветры — это повышение ставок ЦБ (которое может пойти и к 6% и выше если глобальная инфляция раскрутится дальше), коррекция в нефти после того, как ОПЕК+ начнет делить рынок с Ираном и США (последние кстати пока мало инвестируют до сих пор)

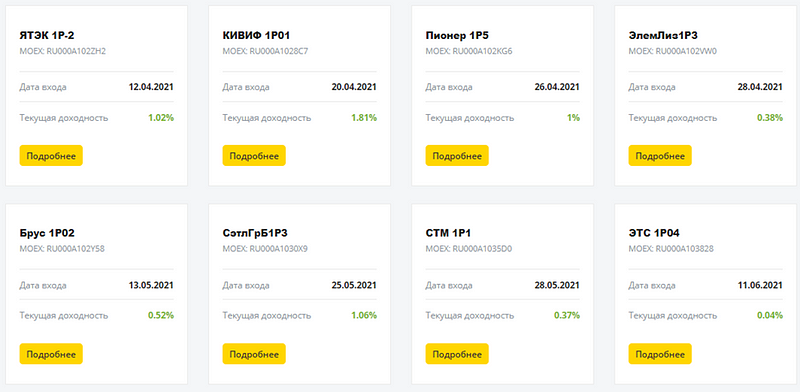

Рынок облигаций

На рынке облигаций РФ потенциал роста ключевой ставки остается риском. Рынок был готов к 5.5–5.75%, но что если потребуется поднять ставку выше, если инфляция не остановится, а ставки по всему миру подрастут дальше?

В этом смысле, пожалуй, разумный выбор зарабатывать на первичных размещениях, отлавливая недооцененные облигации. Мы последние полгода этим пользовались:

Удачи на рынках!