Судя по откладыванию решения по сертификации СП-2 со стороны Германии, в этом вопросе решение затягивается, и, скорее всего, новые условия будут согласованы лишь летом 2022. Это значит, что санкционная риторика, Украина и все в этом духе могут остаться на повестке российского рынка акций ещё год и периодически напоминать о себе.

На таком сроке я считаю разумным перефокусироваться с заголовков на cash flow и продолжать инвестировать. В ближайшие месяцы конъюнктура будет все ещё способствовать сырьевым рынкам, а движения в % ставках — доходу банков, и это все за российские акции.

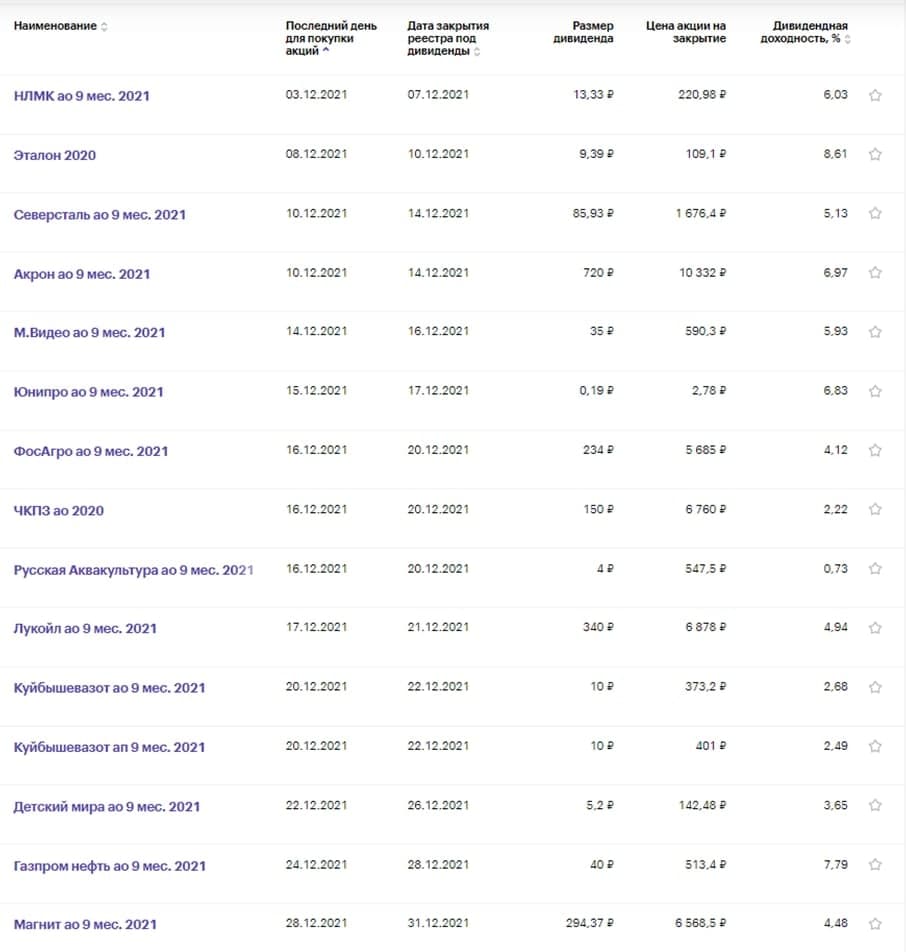

Что же интересного, кроме политики:

1) На носу "мини дивсезон" (см. картинку), он должен подогреть интерес инвесторов выплатами 4-8% за неполный год.

2) Золото скупают панически. Думаю, скоро наступит хорошая коррекция в нем, т.к. % ставки по 10-леткам Treasuries снова двигаются в рост на обновлении максимумов инфляции в США.

3) Интересная ситуация в ритейле: МАГНИТ наращивает дивиденды в долг и поглотил ДИКСИ — вероятно, со временем за 1-2 года его владельцы захотят разогнать и продать эти акции, ведь они и выкупались в долг у ВТБ под такой трюк. Это потребует супер див. щедрости, чтобы дать рост до 8-9 тыс. Р за бумагу, и может стать игрой для инвесторов.

4) Скоро заседание ЦБ РФ в декабре и сейчас подорожал доллар — это значит, что все условия для кэрри-трейда выполнены, и до ЦБ или с даты заседания и повышения ставки до 8,5% я бы ждал начала мощной игры на повышение в длинных ОФЗ. И соотв. укрепления рубля.

GEOPOLITICS ARE HERE TO STAY. SO, FOCUS ON CASH FLOWS