Золото – товар, валюта или актив? Единого мнения нет, но мы решили привести свои размышления на этот счет.

Мы считаем, что золото на данный момент остается резервной валютой. Да, им нельзя напрямую расплатиться, но золото всегда стоит денег. Как бы комично не звучало, но чем меньше стоят деньги, тем больших денег стоит золото.

В этом посте мы разберем следующее:

>> Чем все-таки является золото

>> Основные катализаторы роста цены на золото

>> Почему мы считаем, что золото может вырасти до 1800 $/oz

Чем все-таки является золото

Асват Дамодаран классифицирует инвестиции в 4 категории:

- Актив, генерирующий денежные потоки. Например, акции, облигации, недвижимость, которые генерируют дивидендные, купонные и арендные потоки соответственно.

- Товар, чья ценность зависит от использования в качестве сырья для производства конечных товаров.

- Валюта – средство обмена, единица счета, которую используют для обозначения денежных потоков.

- Коллекционные предметы. Они не имеют денежных потоков, не являются ни товаром, ни средством обмена. Такие предметы несут в первую очередь эстетическую и эмоциональную ценность.

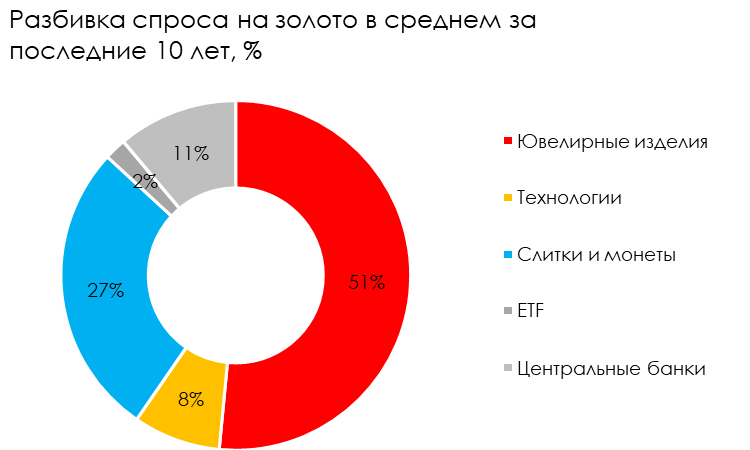

Золото не генерирует денежные потоки, поэтому его нельзя назвать активом. Золото скорее можно назвать квази-товаром и квази-валютой. Золото активно используют в ювелирной отрасли, а также в технологической отрасли (например, в стоматологии). На них приходится ~ 60% спроса на золото.

Золото можно назвать квази-валютой. Да, им нельзя напрямую расплатиться за товар или услугу, но золото можно продать на рынке, чтобы получить фиатные деньги.

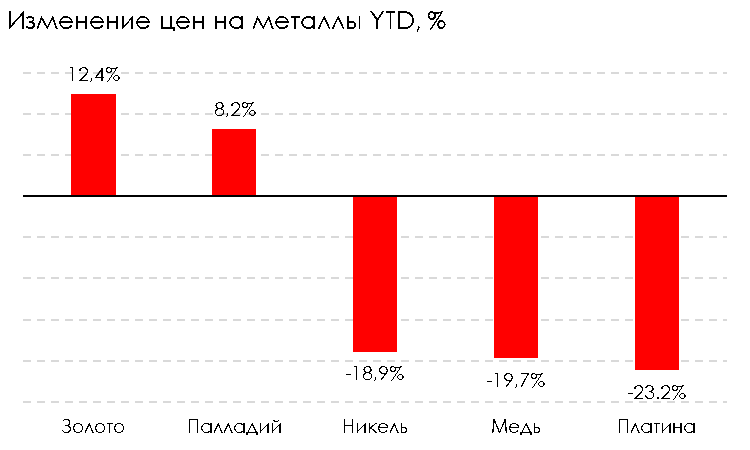

Тем не менее золото не ведет себя также, как и другие товары – никель, медь, палладий, нефть и т. д. Когда спрос на металлы падает, а предложение стабильное, то это приводит к снижению цен на них. Нет сомнений, что из-за текущей рецессии спрос на золото со стороны ювелирной индустрии и стоматологической сократится. Например, в Китае продажи ювелирных изделий из золота за январь-февраль упали на 41% г/г. Даже после снятия карантина спрос остается слабым.

Цена на золото проигнорировала снижение спроса со стороны ювелирной и технологической отраслей. Другие промышленные металлы кроме палладия упали в среднем на 20% с начала года.

То есть золото – это не тот товар, цена на который будет зависеть от банального спроса и предложения.

Еще одно свойство, которое делает золото похожим на валюту – это зависимость от процентных ставок. Когда растет валюта относительно другой при прочих равных? Тогда, когда растут процентные ставки одной из стран. Тоже самое происходит и с ценообразованием золота: снижаются реальные процентные ставки – снижаются альтернативные издержки владения золотом и, как следствие, повышается инвестиционный спрос на него. Поэтому и выходит следующее: чем меньше стоят деньги, тем больших денег стоит само золото.

Поэтому золото хоть официально и является товаром, который торгуется на товарных биржах, оно все же обладает свойствами валюты. Хоть и резервной.

Катализаторы роста цены на золото

Выделяют 4 основных драйвера:

- Экономическое развитие. В периоды роста экономик растет спрос со стороны ювелирной отрасли, технологий и долгосрочных сбережений (монеты, слитки)

- Риск и неопределенность. В турбулентные времена растет инвестиционный спрос на золото как на «валюту последней инстанции». Если международные инвесторы начнут выводить деньги из финансового рынка США, то это создаст давление на доллар, но золото при этом не пострадает.

- Альтернативные издержки инвестирования в золото. Снижение реальных процентных ставок в США (ключевая ставка минус инфляция) ведет к обесценению доллара и снижению доходностей государственных и корпоративных облигаций. Центральные банки, инвестиционные компании, фонды скорее будут выбирать золото, нежели дешевеющую валюту или облигации с отрицательной доходностью. Золото может фундаментально обесцениться только при дефляции в долларе и повышении процентных ставок центральными банками.

- Моментум. Притоки/оттоки в ETF, тренд – это все примеры моментума.

Почему золото может быть еще выше

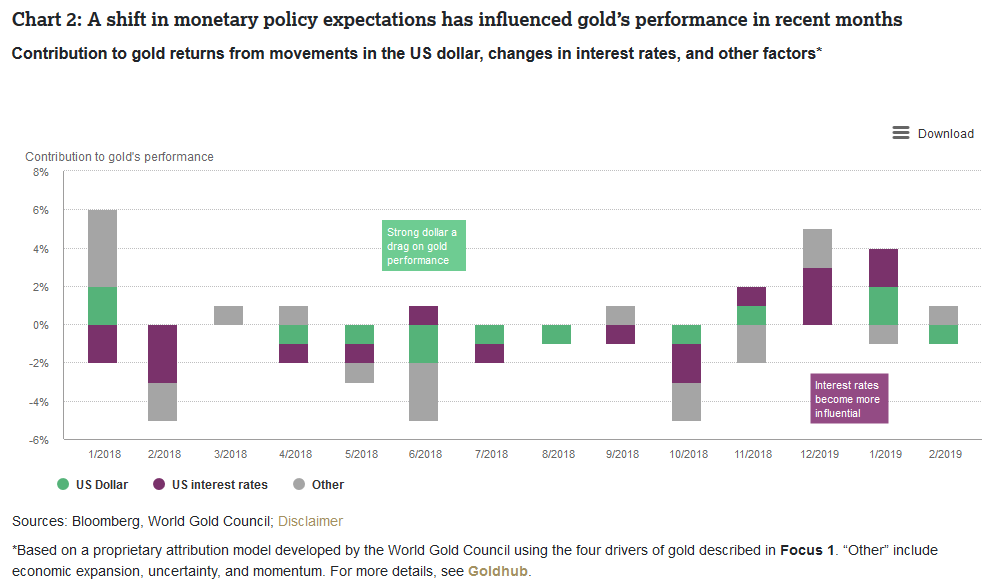

Как видно из графика ниже, изменение реальной процентной ставки является одним из значимых факторов в ценообразовании золота.

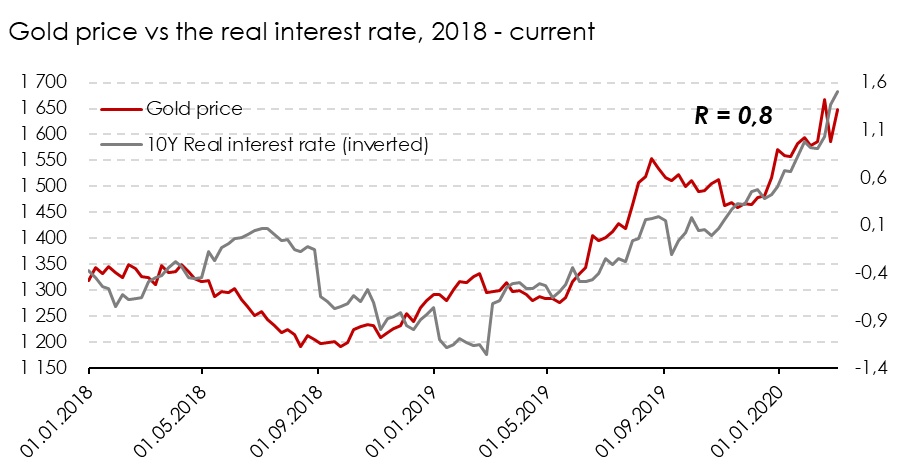

Мы видим, что правительства, опасаясь негативных эффектов коронавируса, не только снижают ключевые ставки, увеличивают предложение денег, но собираются задействовать и фискальные стимулы (снижение налогов). То есть по своей природе стимулы являются проинфляционными, что дополнительно будет давить на реальные ставки. Зависимость цены на золото от динамики реальной доходности представлена ниже.

Следовательно, на данный момент связка монетарных и фискальных стимулов должна привести к тому, что реальная доходность должна сократиться и вызвать спрос на золото.

С другой стороны, не совсем понятно, закладывает ли рынок рост или сдерживание инфляции на текущем уровне. Либо опасения относительно коронавируса заставляют рынок задумываться о дефляции.

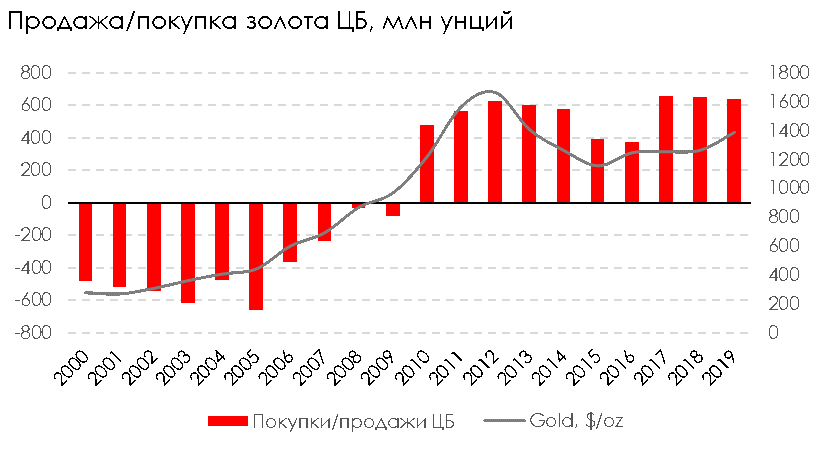

Как мы говорили ранее, в 2008 году цены на золото падали на 30%. Если сопоставлять с прошлым кризисом, то запас падения на уровне 15% еще остается. Однако в то время на рынках не было столько ликвидности благодаря QE, как сейчас. К тому же центральные банки последнюю декаду выступают нетто-покупателями золота на фоне постепенного обесценения золота и геополитических рисков.

Мы видим потенциал роста цен на золото до 1800 $/oz, поэтому считаем его самым перспективным металлом в нашем покрытии.