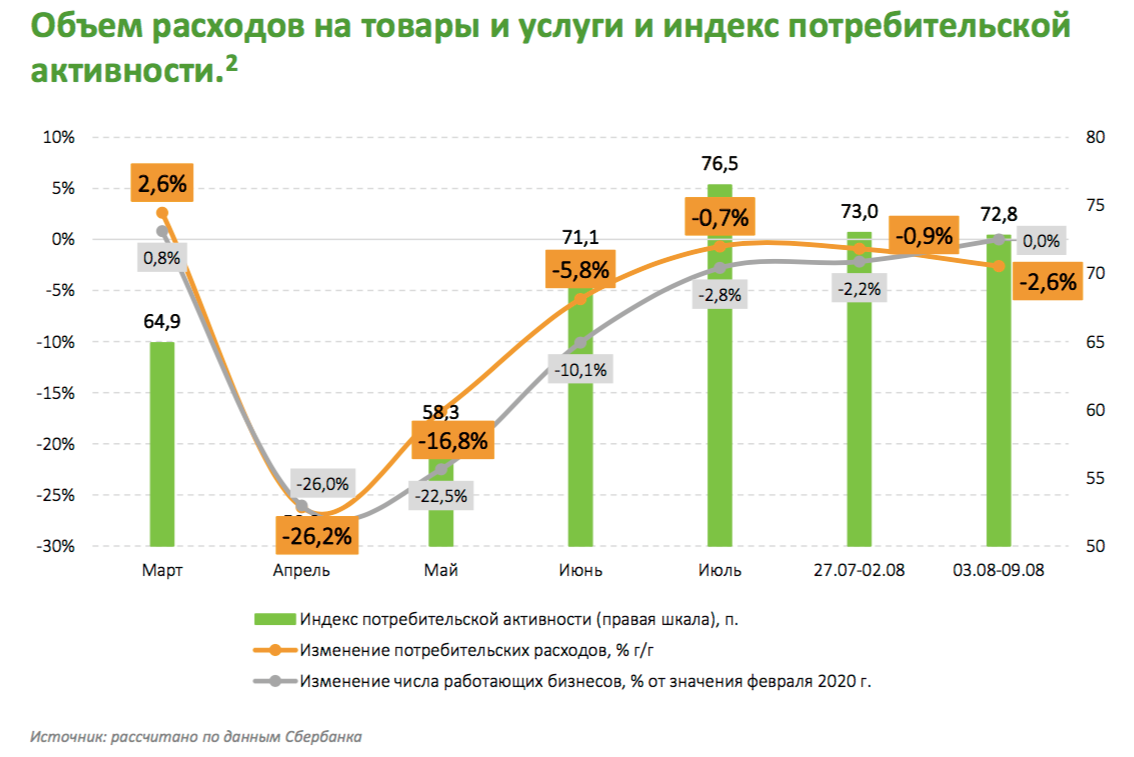

По оценке SberIndex, потребительские расходы в июле снизились на 0,7%. В первую неделю августа негативная динамика продолжилась — снижение составило 2,6% г/г. Есть мнение, что период сильных результатов X5 и Магнита подошел к концу и во 2 половине года компании не смогут радовать инвесторов. В статье разберем, так ли это.

Сильные результаты 2 квартала — результат увеличения доли рынка

Во 2 кв. 2020 г. X5 показала рост выручки на 13,2% г/г и LFL продаж — на 4,3% г/г. Выручка Магнита за этот период показала рост на 13,7% г/г и еще более существенный рост LFL продаж на 7,2% г/г — была более низкая база прошлого года и значительно меньший прирост по открытиям.

Сильные результаты фуд-ритейла обоснованы ростом доли рынка. В период ограниченийлюди оставались в своих жилых районах и посещали универсальный магазин в пешей доступности (магазин у дома). Соответственно, сети получили клиентов, которые ранее закупали продукты в других магазинах и/или питались в общественных местах.

В июле рост LFL продаж продолжал ускоряться, несмотря на снижение потребительских расходов на 0,7% г/г. По словам представителя X5, LFL продажи за июль выросли на 10% г/г трафик вышел в положительную зону и при этом растет средний чек — почти на 10% г/г в основном за счет расширения продуктовой корзины и выбора покупателями товаров более высоких ценовых категорий.

В ситуации снижения доходов и пандемии дискаунтеры становятся популярны

На графике видно, что в предыдущие месяцы было и более значительное снижение потребительских расходов, но LFL продажи X5 и Магнита росли.

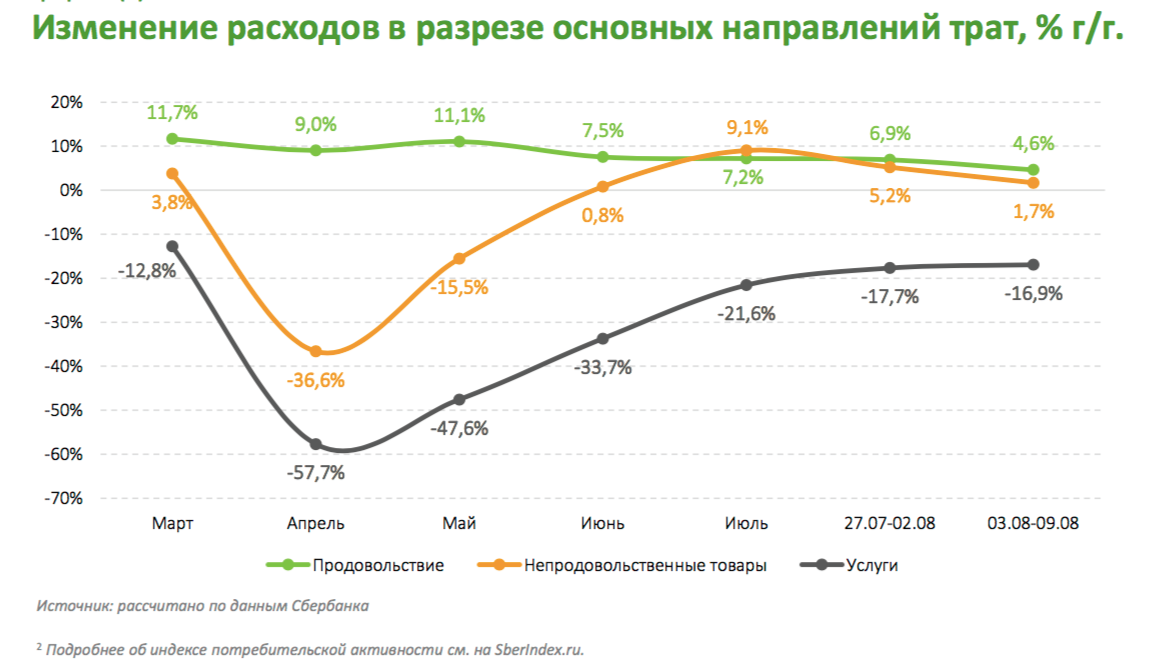

Люди в первую очередь экономят не на еде. Значительно снизились расходы на непродовольственные товары и услуги, при этом тенденции trading down (когда потребитель переходит на более дешевые товары) фуд-ритейлеры не заметили до сих пор.

В результате этого и снижения товарных потерь Магнит смог показать во 2 кв. максимальное за 3 года значение по рентабельности по EBITDA — 7,9% (против 7,1 во 2 кв. 2019). Ожидаемо, что и X5 завтра представит сильные финансовые результаты. В июле, по словам X5, этот тренд продолжился — доля продаж по промо-акциям была ниже прошлого года.

Ждем продолжения позитивной динамики во 2 полугодии

Есть ряд поддерживающих факторов продаж фуд-ритейлеров на второе полугодие:

- спад туристической активности,

- опасения по поводу посещения общественных мест питания

- рост популярности дискаунтеров в связи со снижением доходов

В связи с чем, в базовом сценарии мы ждем, что позитивные факторы будут поддерживать продажи ритейлеров во 2П 2020 г. с постепенной стабилизацией в 1П2021 г.

Также может быть сценарий второй волны осенью и введение новых ограничений, что еще сильнее поддержит продажи магазинов у дома. Но в целом, мы не ждем, что это будет в такой же степени, как в марте, когда люди скупали продукты на панике.

Ритейлеры оценены справедливо

При том, что мы ждем продолжения сильной динамики продаж X5 и Магнита, по нашей оценке акции X5 и Магнита отыграли свой потенциал роста и торгуются около справедливой цены. Нужно присматриваться к акциям на просадках.

P.S. Подписчики нашей аналитики знают фундаментальную цену X5, Магнита и других акций и видят, как наши управляющие отрабатывают фундаментальные идеи на рынке - присоединяйтесь!