Пролог

Мировой фондовый рынок показал небывало сильное восстановление после коронавирусного шока и нефтяного коллапса из-за отмены сделки ОПЕК+ в марте 2020 года. Это стало возможным благодаря беспрецедентным мерам помощи ключевых экономик мира через массивные программы количественного смягчения и прямую раздачу денег населению. Рынок всегда торгует будущее, поэтому в оценках некоторых секторов (высокотехнологический бизнес, разработка ПО и т.д.) в период фазы восстановления (апрель 2020 года – январь 2021 года) инвесторы уже заложили результаты на несколько лет вперед, что позволило им забрать свою сверхприбыль с рынка. Усиление инфляционных ожиданий ввиду быстрого восстановления экономической активности может стать встречным ветром для секторов «будущего», что помешает инвесторам повторить подобный успех. Наоборот, это является попутным ветром для циклических активов и акций стоимости.

Пока в 2020 году инвесторы пристально смотрели на компании будущего из технологического сектора, а в 2021 году на цикличные компании ввиду роста инфляции, многие другие сектора остались в тени. Однако они не менее интересные, и отсутствие внимание большинства инвесторов только играет нам на руку. Одним из таких секторов является сектор энергетики. В связи с этим мы решили проанализировать сектор и разобраться, есть ли там привлекательные истории для инвестирования.

Источник: GS

Сектор энергетики США включает в себя 5 компонентов

США потребляет и производит различные виды источников энергии, которые могут быть разделены на несколько категорий:

- Первичные и вторичные источники энергии. К первичному источнику энергии относится форма энергии, которая требуется для преобразования в целях последующего использования человеком. Вторичная энергия — это энергия, получаемая путем преобразования энергоносителя (газ, уголь, атом и так далее). Например, выработка электричества через сжигание газа или угля.

- Возобновляемые и не возобновляемые источники энергии.

Потребление первичной энергии в США в зависимости от ресурсной базы можно поделить глобально на 5 компонентов:

- Нефть и другие углеродистые жидкости

- Природный газ

- Уголь

- Атомная энергетика

- Возобновляемая энергетика (солнечная энергия, энергия ветра, термальные зоны, биотопливо и энергия воды)

Согласно данным EIA (Управление энергетической информации в США), около 80% потребляемой энергии (в перерасчете на Британскую тепловую единицу) в стране приходится на ископаемые виды топлива (нефть, газ, углеродистые жидкости, уголь).

Источник: EIA

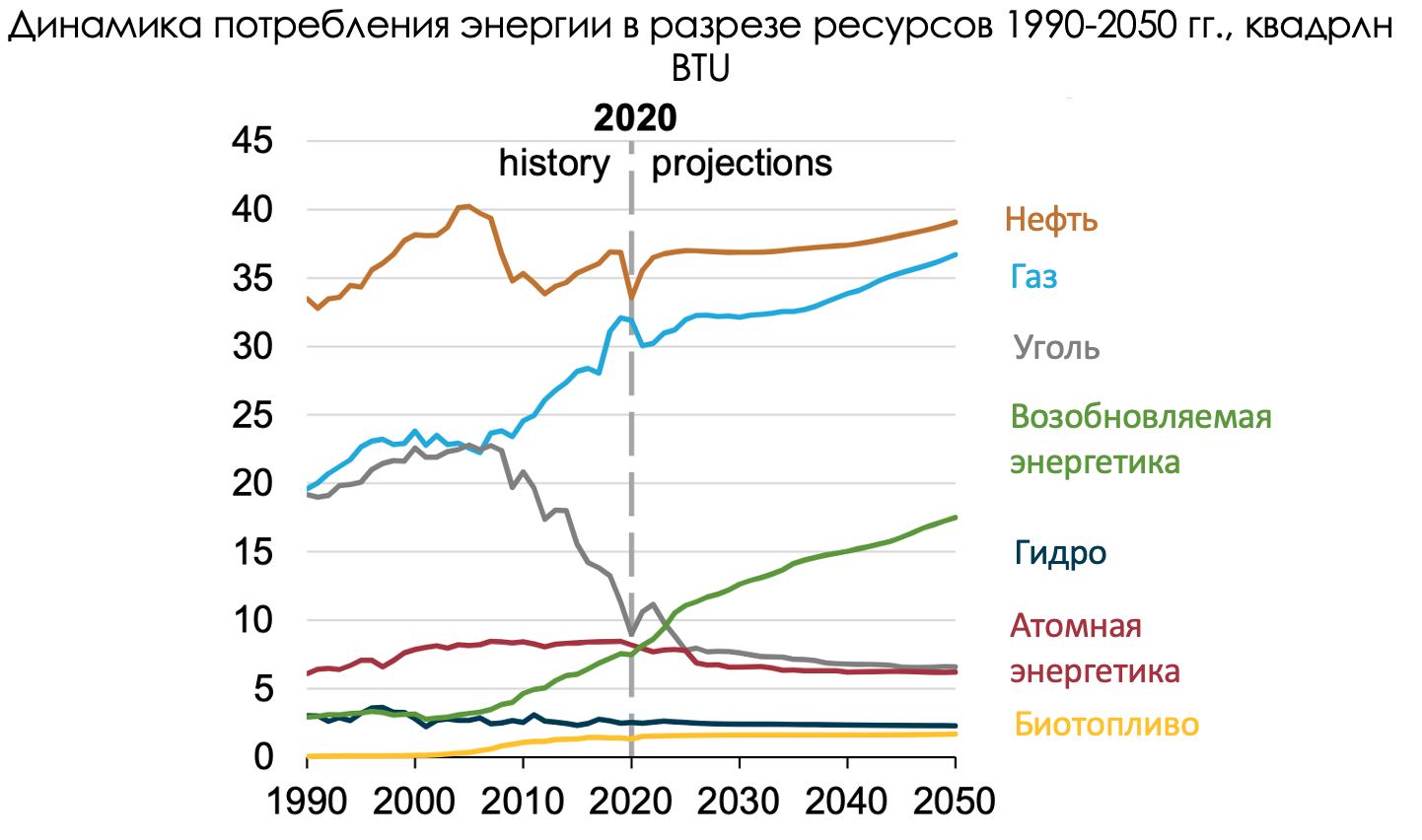

Потребление ископаемых видов топлива снизилось в США

Пик потребления первичной энергии в США пришелся на 2018 год ввиду сильного спроса со стороны производственных компаний и электрогенерирующих станций. В 2020 году из-за ведения массового режима самоизоляции и приостановки производственных мощностей потребление энергетических ресурсов в США снизилось более чем на 7% — до 92,9 квадриллионов BTU.

Источник: EIA

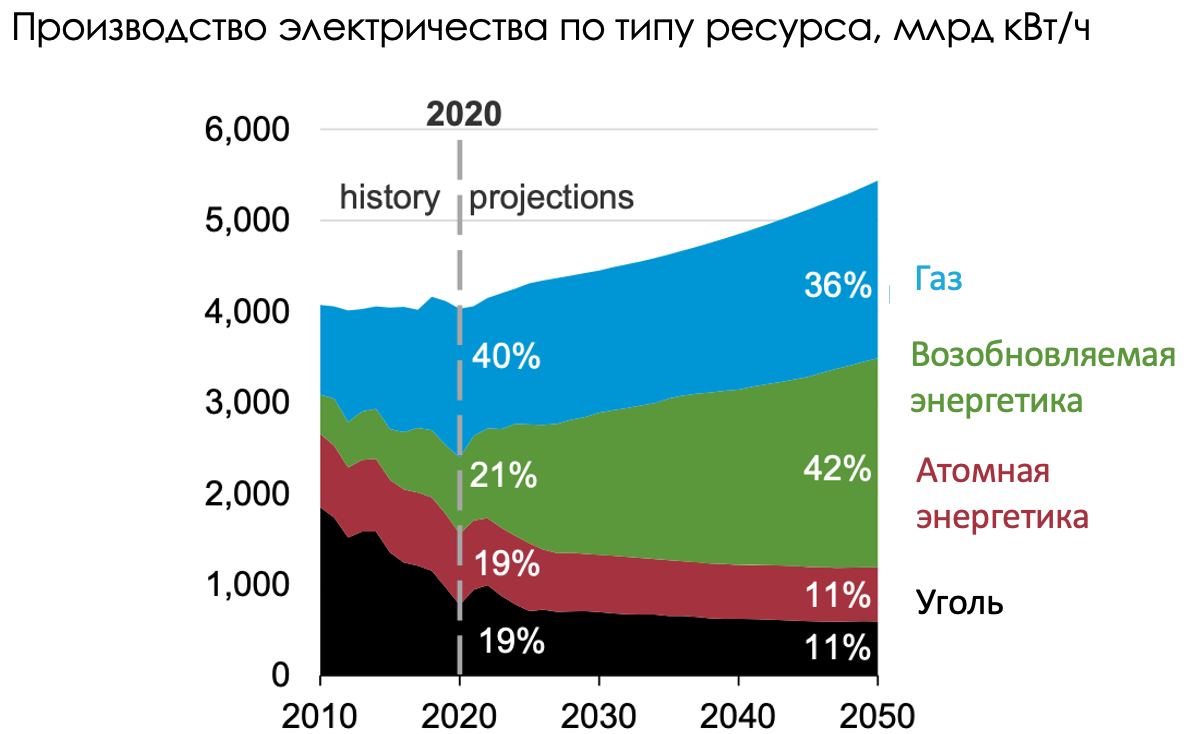

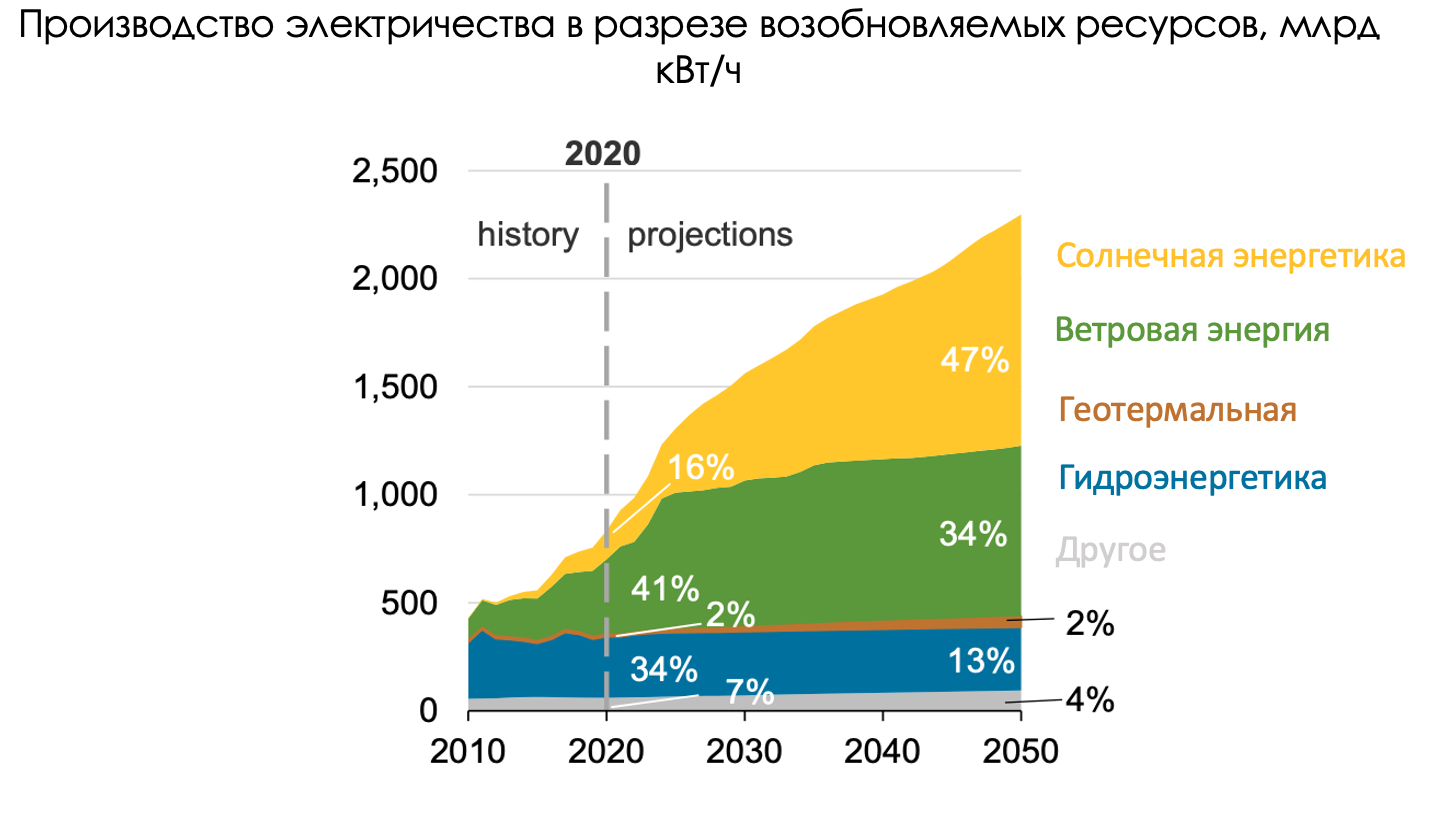

Снижение было вызвано в первую очередь уменьшением спроса на углеродистые продукты (нефть, газ, уголь) со стороны производственных компаний и электрогенерирующих станций. Однако возобновляемые источники энергии показали свой рост за счет ветрогенерации и солнечной энергетики, увеличившись на 2,1% г/г до 11,6 квадриллионов BTU. Согласно прогнозу EIA, потребление возобновляемых источников энергии (без учета гидроэнергетики и биотоплива) к 2050 году вырастет до ~17 квадриллионов BTU c 7 квадриллионов BTU в 2020 году, а среднегодовой темп роста составит 3,1% г/г.

Источник: EIA

Более быстрый темп роста возобновляемой энергетики в сравнении с другими источниками потребления, а где-то замещение в случае с углем, — результат планомерной декарбонизации электрогенерирующих мощностей (38,5% потребляемых ресурсов) в рамках программы нулевых выбросов, а также усиления повестки ESG для промышленных потребителей (24% потребляемых ресурсов) и транспортной отрасли (26% потребляемых ресурсов) через электрификацию. Например, уже по итогам 2020 года на возобновляемые источники энергии приходилось около 21% вырабатываемого электричества, а к 2050 году ожидается, что доля удвоится за счет замещения ископаемых видов топлива. Это станет возможным также благодаря снижению затрат на производство 1 кВт/ч.

Источник: EIA

Источник: EIA

На кого обратить внимание?

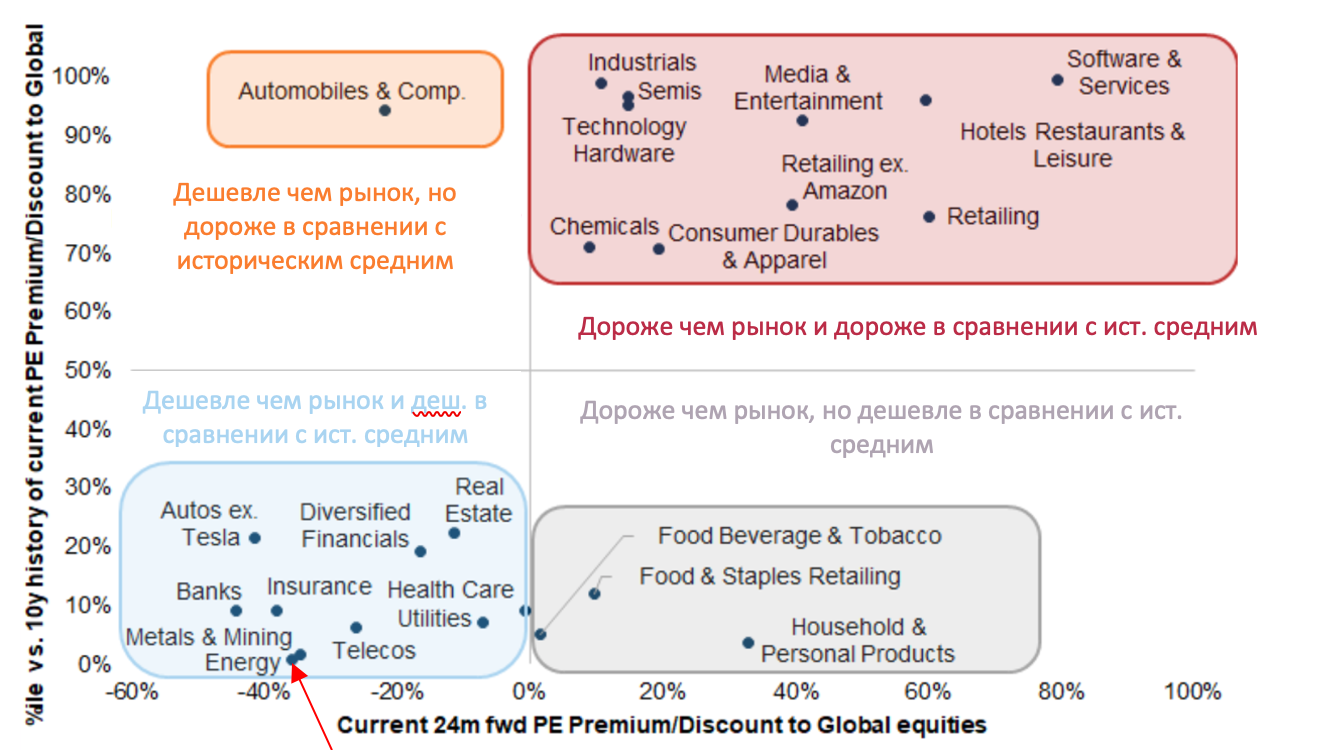

В текущих рыночных условиях мы предполагаем, что нефтеперерабатывающие компании неинтересны к покупке в связи с хрупкостью мирового нефтяного рынка. Рынок нефти сейчас сбалансирован только благодаря сделке ОПЕК+, и если бы не картель, то мировые цены на «черное золото» были бы намного ниже текущих значений. Также в текущих условиях в цене на нефть уже заложены позитивные ожидания по восстановлению спроса со стороны Индии, несмотря на незначительное торможение распространения инфекции в стране. Более того, глобальное предложение нефти может вырасти за счет Ирана, что будет давить на рост стоимости нефти.

Мы считаем, что делать ставку на недооцененность энергетического сектора следует через компании с высокой экспозицией на газ (через добывающие компании) и возобновляемые источники энергии (через электрогенерацию). В связи с этим мы решили взглянуть на компании, которые представлены на Санкт-Петербуржской бирже.

Газовые корпорации

Источник: Thomson Reuters

Среди всех нефтегазовых компаний, акции которых представлены на бирже СПб, были выбраны те, которые имеют наибольшую экспозицию на рынок газа. В таблице зеленым цветом выделены компании, у которых реализация природного газа и сжиженного природного газа занимает более 90% всех доходов. Однако стоит отметить Royal Dutch Shell. Несмотря на то, что реализация газа занимает 20% от совокупной выручки, энергетический холдинг активно ведет экспансию в сторону возобновляемых источников энергии, в частности в сторону производства биотоплива и электроэнергии через ветер.

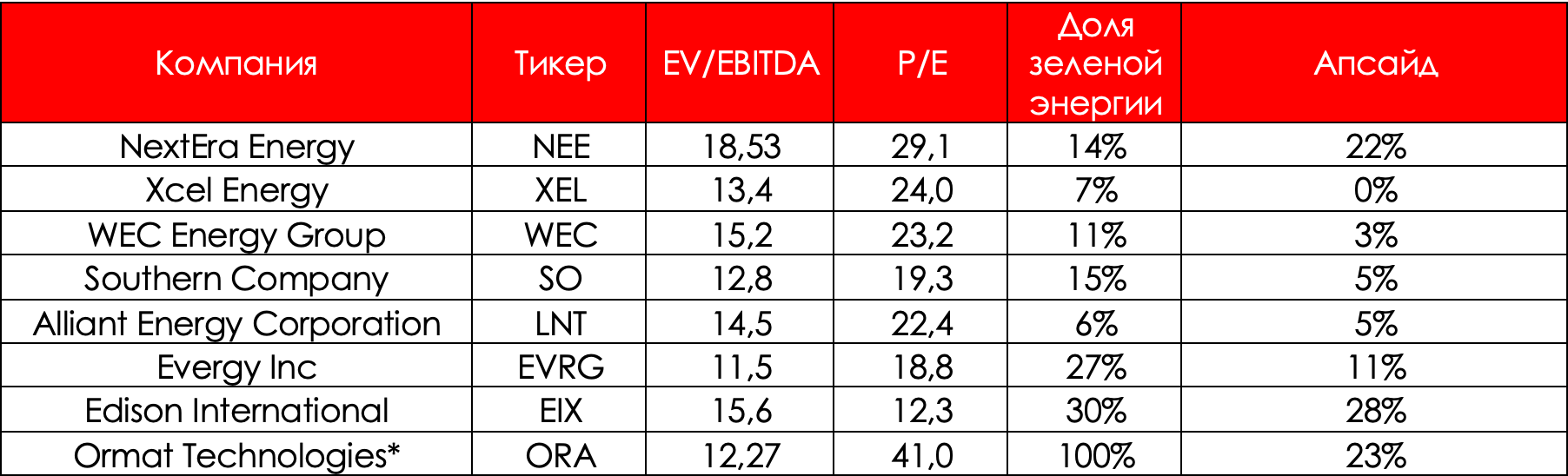

Генерирующие компании

Источник: Thomson Reuters

На текущий момент доля возобновляемых источников энергии (без учета атомных электростанций) в энергетическом миксе традиционных генерирующих компаний не превышает и 30%. В свою очередь, рассматриваемые компании имеют внушительные пайпланы по декарбонизации своих производственных мощностей к 2030 году. Также необходимо понимать, что электрогенерирующие компании будут наращивать свои капитальные затраты в последующие годы для постройки полностью свободных от выбросов углерода станций в целях замещения существующих угольных мощностей (в среднем около 15-20% от доли вырабатываемой энергии).

Среди бумаг, доступных квалифицированным инвесторам, стоит отметить компанию Ormat Technologies. Компания занимается производством геотермальной энергии и возобновляемой энергии. Ormat Technologies проектирует, разрабатывает, строит, продает и эксплуатирует геотермальные электростанции и электростанции, работающие на рекуперации энергии, и владеет ими. Холдинг ведет свою деятельность в трех бизнес-сегментах: сегмент электроэнергии, сегмент продукции и сегмент услуг по хранению и управлению энергией. В пайплане проектов компании находится до 1575 мега ватт планируемых электрогенерирующих мощностей на базе возобновляемых источников энергии к 2023 году. Это позволит увеличить мощность генерации электричества на 50%.

Вывод

Пока в 2020 году инвесторы пристально смотрели на компании будущего из технологического сектора, а в 2021 году на цикличные компании ввиду роста инфляции, многие другие сектора остались в тени. Однако они не менее интересные, и отсутствие внимание большинства инвесторов только играет нам на руку. Одним из таких секторов является сектор энергетики. Однако нефтеперерабатывающие компании неинтересны к покупке в связи с хрупкостью мирового нефтяного рынка. Рынок нефти сейчас сбалансирован только благодаря сделке ОПЕК+, и если бы не картель, то мировые цены на черное золото были бы намного ниже текущих значений. В свою очередь, в связи с будущей сменой приоритетов в энергобалансе США ввиду роста зеленой повестки инвесторам следует обратить свое внимание на компании, имеющие непосредственную экспозицию на газ и возобновляемые источники энергии. В частности, производители природного и сжиженного природного газа, а также электрогенерирующие компании с высокой долей активов в возобновляемом секторе.