Всем привет!

В последние время было много вопросов о том, как правильно снизить налогооблагаемую базу за год путем продажи подешевевших активов.

В сегодняшнем посте речь пойдет как раз об этом.

Налогообложение частных инвесторов на фондовом рынке мало чем отличается от налогообложения физических лиц в целом – инвесторы обязаны платить НДФЛ 13% с прибыли от сделок, но если доход оказался выше 5 млн руб., то ставка повышается до 15%.

При этом налогооблагаемую базу можно законно уменьшить, если у вас есть позиции, которые подешевели с начала покупки. Вы просто закрываете их, и убыток по ним сальдируется с доходом по прибыльным закрытым сделкам. Таким образом, база становится меньше.

Но есть ряд особенностей, которые надо знать.

САЛЬДИРОВАНИЕ

Сальдировать между собой можно только одинаковые налогооблагаемые базы. Это самый главный нюанс.

Правила:

1. Финансовые результаты, полученные на обычном брокерском счете, не сальдируются с результатами, полученными на ИИС.

2. Финансовые результаты по инструментам, которые признаны обращающимися на организованном фондовом рынке ценных бумаг, не сальдируются с финансовыми результатами по необращающимся инструментам.

3. Доход в виде дивидендов нельзя уменьшить на сумму убытков, полученных по ценным бумагам и производным финансовым инструментам (ПФИ). Данный уровень дохода ни с чем не сальдируется.

4. Налог на купонный доход по облигациям уменьшает налог на доход от реализации облигаций, при условии, что купон был получен в том же налоговом периоде, в котором эти облигации были реализованы.

5. Финансовые результаты и в дальнейшем налогооблагаемая база подсчитываются в целом по физическому лицу, исходя из инструментов, а не отдельно по торговым площадкам и его счетам / субсчетам (исключение составляет ИИС). Можно сальдировать результаты, полученные у разных брокеров.

6. Учет активов ведется по методу ФИФО (First in, First out – Первым прибыл, первым убыл). От этого метода зависит подсчёт прибыли и убытков.

7. Налоговый период по НДФЛ – календарный год. Брокер самостоятельно подсчитывает и сальдирует ваши финансовые результаты в течении всего календарного года по правилам НК РФ. При этом результаты разных лет брокер не сальдирует (исключение – ИИС). Если убытка больше прибыли, то остаток можно перенести на следующий год.

Звучит сложно, теперь будем разбираться конкретнее.

КАК ИДЕТ ПОДСЧЕТ

Так как все мы работаем с обращающимися на организованном рынке ценных бумаг (ОРЦБ) инструментами, то рассмотрим, как они сальдируются между собой.

В этих активах выделяют 3 группы:

- ценные бумаги: акции, облигации, ПИФы российских компаний

- ПФИ фондовые: фьючерсы и опционы на ценные бумаги и индексы (срочный рынок)

- ПФИ прочие: фьючерсы и опционы на валюту и товары (срочный рынок)

Активы, внутри каждой группы, можно спокойно сальдировать между собой, уменьшая налогооблагаемую базу. А чтобы сальдировать активы из разных групп надо учитывать пару моментов.

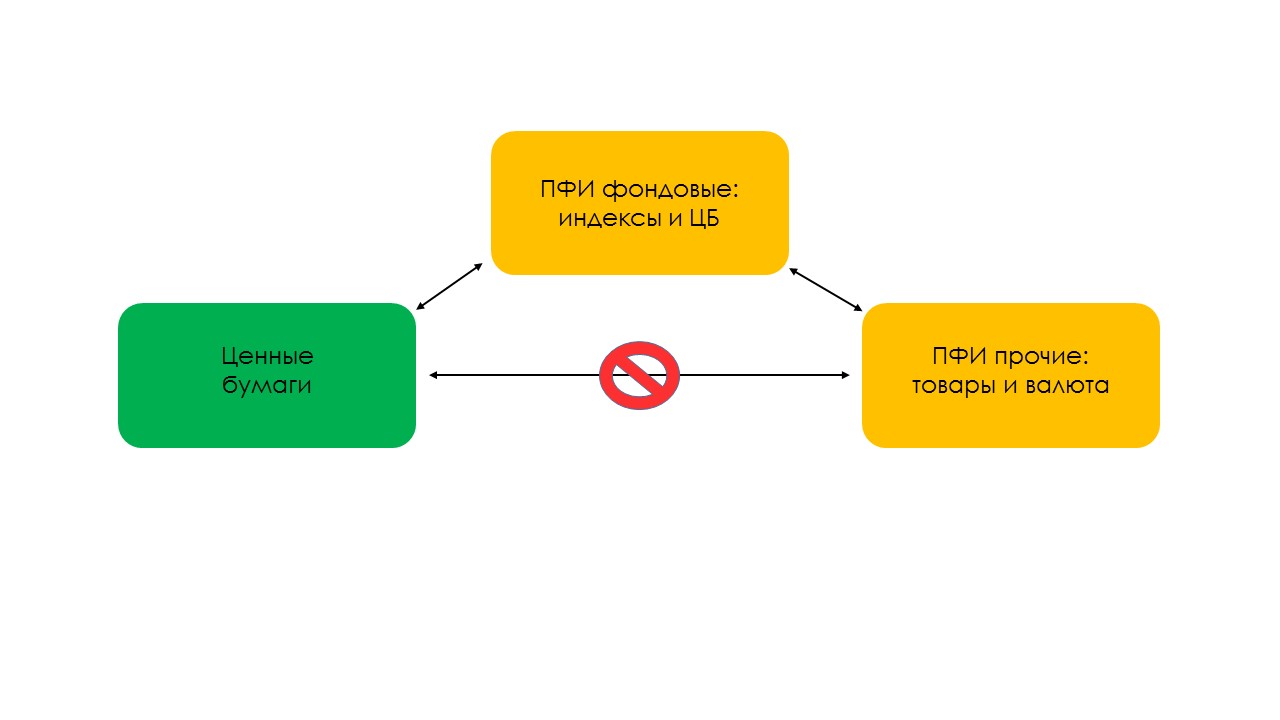

Для наглядности схема:

Мы видим, что ценные бумаги можно сальдировать с фондовыми ПФИ и нельзя сальдировать с прочими ПФИ. Т.е. прибыль от акции Сбера бьется с убытком от фьючерса на Лукойл, но не бьется с убытком от фьючерса на нефть.

При этом есть правила, которые говорят:

- Фондовые ПФИ сначала сальдируются с прочими ПФИ: сначала прибыль от фьючерса на Сбер бьется с убытком от фьючерса на нефть и, далее, если прибыль еще остается, то ее можно снизить убытками от акций / облигаций.

- Прочие ПФИ сальдируются только с фондовыми ПФИ, и, если убыток больше прибыли, то его можно перенести на будущий период по ПФИ: прибыль от фьючерса на нефть можно уменьшить убытками от фьючерса на Сбер, но не убытком от акций Сбера.

ПРИМЕРЫ

Сначала активы просальдируются внутри каждой группы. Т.е. акции с облигациями и ПИФами, фьючерсы на акции с такими же фьючерсами и опционами, а фьючерсы на валюту и товары с фьючерсами на валюту и товары и тд.

Затем начнется сальдирование между группами. Рассмотрим примеры.

Пример 1

Прибыль по ценным бумагам – 1000

Прибыль по фондовым ПФИ – 1000

Убыток по прочим ПФИ – 2000

Сначала по правилам сальдируется срочный рынок: прибыль по фондовым ПФИ с убытком по прочим ПФИ. 1000-2000 = -1000. Этот убыток мы не можем просальдировать с прибылью по ценным бумагам. Поэтому с прибыли по ЦБ мы заплатим налог: 13%*1000 = 130. А убыток по ПФИ мы можем перенести на будущий период и уменьшить прибыль по ПФИ в 2022 году.

Пример 2

Прибыль по ценным бумагам – 1000

Убыток по фондовым ПФИ – 2000

Прибыль по прочим ПФИ – 1000

Сначала сальдируется срочный рынок: 1000-2000 = -1000 убытка получено с секции срочного рынка, который остался на фондовых ПФИ. Фондовые ПФИ сальдируются с ценными бумагами, поэтому уменьшаем прибыль по ЦБ: 1000-1000 = 0. Налог в данном случае равен 0.

Пример 3

Убыток по ценным бумагам – 2000

Прибыль по фондовым ПФИ – 1000

Прибыль по прочим ПФИ – 1000

Прибыль по фондовым ПФИ в данном случае уменьшается на размер убытка по ценным бумагам: 1000-2000 = -1000. Этот убыток остается на секции ценных бумаг, который мы можем перенести на будущий период и сальдировать с ценными бумагами. А т.к. прибыль по прочим ПФИ не сальдируется с убытками ценных бумаг, то с прибыли мы заплатим налог: 13%*1000 = 130.

КАК БЫТЬ ЕСЛИ У ВАС НЕСКОЛЬКО БРОКЕРОВ

Если у одного брокера по итогам года у вас прибыль, а у другого убыток, вы имеете право подать декларацию 3-НДФЛ и самостоятельно просальдировать финансовый результат. При чем неважно торговали вы через российских или иностранных брокеров.

КАК БЫТЬ С ИИС

Финансовый результат по ИИС не сальдируется с фондовым и срочным рынками. Это означает, что убыток по ИИС не может уменьшить прибыль на брокерском счете и наоборот.

Если вы торгуете на ИИС, то фиксировать убыток на конец года не имеет смысла: налогооблагаемая база по ИИС рассчитывается в момент вывода средств со счета и в момент расторжения договора. Брокер сам просальдирует результаты разных лет торговли на ИИС и посчитает базу.

ЕЩЕ ВАЖНЫЕ МОМЕНТЫ

Есть распространенная практика для уменьшения базы – продать подешевевшие активы, например, акции, и тут же их откупить. Так вы фиксируете убыток и снижаете эту базу.

Но специалисты по налогам советуют не прибегать к такой схеме и подождать несколько недель перед новой покупкой. В противном случае у ФНС могут возникнуть вопросы, и она может понять, что вы специально зафиксировали убыток, чтобы снизить налоги. Если такую сделку признают мнимой, притворной и направленной исключительно на снижение базы, то такой убыток могут не принять и не просальдировать с прибылью.

Также необходимо обеспечить свободную сумму денежных средств на брокерском счете, чтобы брокер имел возможность в январе удержать налоги за 2021 год.

Если необходимой суммы не будет на счете, брокер сообщит в налоговую о том, что налог не удержан и инспекторы выставят физлицу уведомление. Уплатить налог по этому уведомлению следует не позднее 1 декабря года, следующего за отчетным.

Пример: мы заработали за 2021 год прибыль, деньги не выводили. При этом на конец года и в течении января 2022 у вас не было свободных денег на счете, чтобы брокер удержал налог. Далее вам придет уведомление от налоговой, и вы должны оплатить налог до 1 декабря 2022 года.