На чем рост сегодня? Миллер (СЕО) собирается уходить в отставку, на его место ожидают Дюкова (СЕО Газпромнефти). Почему это позитив? Газпром считается неэффективной компанией (вкладывается в нерентабельные проекты с десятками лет окупаемости). Газпромнефть же воспринимается как более эффективная компания – потому и позитив.

Но Газпром остается государственной компанией, которая вынуждена действовать в интересах государства, иногда ставя в приоритет именно политику, а не прибыль. И здесь не важно, кто «за рулем» - Миллер или Дюков. В будущем остается риск не самых рентабельных CAPEX.

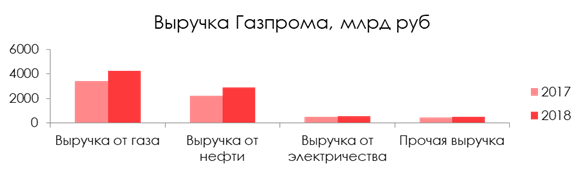

Мы посмотрели через призму восприятия компании розничными инвесторами. На что смотрят в первую очередь? На дивиденды. Они в Газпроме платятся из чистой прибыли. Посмотрим, что сформировало прибыль в 2018 году:

Практически весь нефтяной сегмент представлен Газпромнефтью. Обратите внимание – объемы практически не менялись. Эти приросты по выручке – рост цен (и, соответственно, маржинальности).

С рублевой нефтью до недавнего времени все было в порядке, но уже нет – в четверг-пятницу она рухнула на 10%. Соответственно, от нефтяного сегмента результат лучше 2018 года не ждем (мы оптимистично закладываем flat, по факту может быть и хуже). Чистая прибыль Газпромнефти за 2018 – около четверти прибыли Газпрома.

По газовому сегменту:

Все видели спайк цен на газ на мировом рынке в конце прошлого года?

Это сделало Газпрому рекордную прибыль. Около половины объемов газа Газпром продает на экспорт, оставшееся реализует в России. Российские цены стабильны – они просто индексируются на инфляцию (и они в 2-3 раза ниже, чем в Европе). А вот Европа – высокомаржинальная, и там высокие цены хорошо играют на руку Газпрому. К слову, сейчас они обновляют двухлетние минимумы.

Получается, что результаты 2018 года будут пиковыми, и без увеличения объемов результаты Газпрома за 2019 год будут хуже. По объему обращаю внимание – мощности труб не используются полностью, то есть когда Северный поток-2 будет достроен – снизятся издержки, но это не будет взрывной апсайд по объемам продаж.

Возможные «белые лебеди», которые реально увеличат фундаментальную стоимость Газпрома:

· Увеличение объема экспорта в Европу (возможности Газпрома по транспорту газа никогда не использовались на полную мощность)

· Новая труба в Китай (внимание – она же краткосрочно может стать и черным лебедем, будем смотреть на капексы: из-за них потенциально пострадают дивиденды ближайших 2-3 лет)

Подытоживая, чем этот вынос отличается от прошлого (со 170 до 200)? В прошлый раз было изменение факта (выплата на акцию за 2018 была увеличена в полтора раза). Плюс в прошлый раз мы видели более высокие рублевые цены на нефть и газ. Кстати, мы на этом подъеме пересматривали фундаментальную оценку компании вверх.

Что мы наблюдаем сейчас? Слухи о смене СЕО, газ -6%, нефть -10%. Фундаментально это не меняет денежные потоки компании, а наблюдаемый нами рост – на ожиданиях о более эффективном управлении. Я не вижу, на чем здесь пересматривать оценку. Я не думаю, что инвестбанки будут пересматривать снова.

P.S. Наши подписчики аналитики знают, какую цену мы считаем сейчас фундаментально обоснованной. Пишите @Beintresting если интересно.