Проблема Газпромнефти - низкий free float

На Дне инвестора Газпрома Садыгов говорил о возможной продаже доли в Газпромнефти. Сейчас Газпром владеет 95+ процентами.

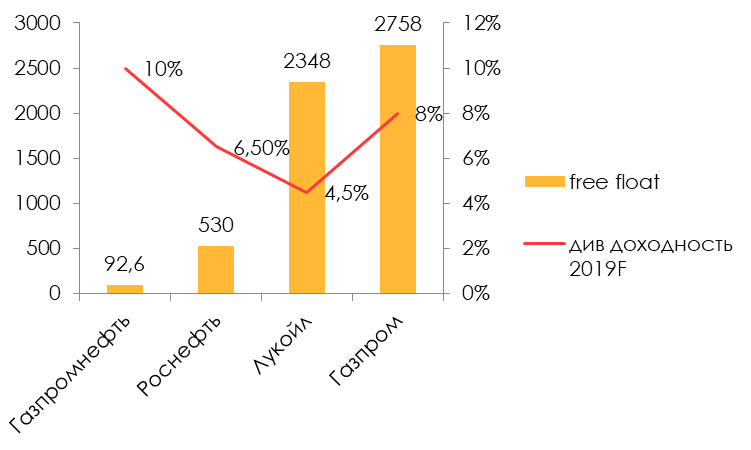

В Газпромнефть большим пакетом трудно зайти, потому что стоимость всех акций в свободном обращении всего 92,6 млрд руб.

То есть Газпромнефть может давать 10 процентов див доходности, но если большой фонд решит зайти, он подвинет цену и получит доходность на 1-2 процента ниже. Поэтому требуемая рынком дивидендная доходность выше, чем к другим голубым фишкам.

Див доходность по итогам 2019 года по нашим оценкам около 8% для Газпрома, около 6.5% для Роснефти, 4.1% для Лукойла.

Значит, если Газпром продаст долю в 10-20 процентов, это может снизить на 2 процента требуемую див доходность в Газпромнефти, что приведет к росту акций.

Газпрому нужен кэш для выплат по новой див политике, поэтому ему логично снизить долю в Газпромнефти

Газпром обещал платить 50 процентов от чистой прибыли уже за 2020 год. Его свободный денежный поток за последние 12 мес 111 млрд руб, а на дивиденды за 2018 было потрачено 393 млрд руб. Видно, с ликвидностью могут быть проблемы.

Он уже делает все действия для поднятия денег на материнскую компанию:

- Продал казначейский пакет своих акций

- Поднял коэффициент выплат во всех публичных дочках до 50 процентов, а в непубличных до 100

- Кэшпуллинг с дочками ГЭХа

На фоне этих действий продажа доли в Газпромнефти выглядит закономерной.

Дивиденды Газпромнефти за 2019 интересные.

- Рост коэффициента выплат. Газпром объявил, что уже по итогам 2019 все публичные дочки заплатят 50 процентов прибыли. Газпромнефть как раз публичная дочка, и раньше она платила около 40 процентов.

- Финрезультаты Газпромнефти устойчивые. LTM прибыль 400 млрд руб, в 4 кв 2018 цена на нефть была 4450 руб против текущей 3960 руб. Газпромнефть может давать 10 процентную див доходность с учетом снижения цен на нефть.

Итак, Газпромнефть может стать ликвиднее, это снизит требуемую див доходность. С другой стороны дивиденды выросли за счёт роста коэффициента выплат. Вот почему Газпромнефть сейчас привлекательнее большинства других нефтегазовых компаний.