17 февраля появилась новость о том, что Petropavlovsk (POG LI) провел анализ потенциального SPO на Мосбирже, однако уверенности в этом пока нет. Сейчас растет российский фондовый рынок и цены на золото, поэтому листинг на Мосбирже был бы неплохим решением для диверсификации базы инвесторов.

В случае выхода на Мосбиржу, инвестору стоило бы познакомиться с компанией – какие активы есть, сколько продает, насколько эффективно зарабатывает. Посмотрим на Petropavlovsk подробнее.

Petropavlovsk ведет добычу золота на Дальнем Востоке в Амурской области.

Операционная деятельность

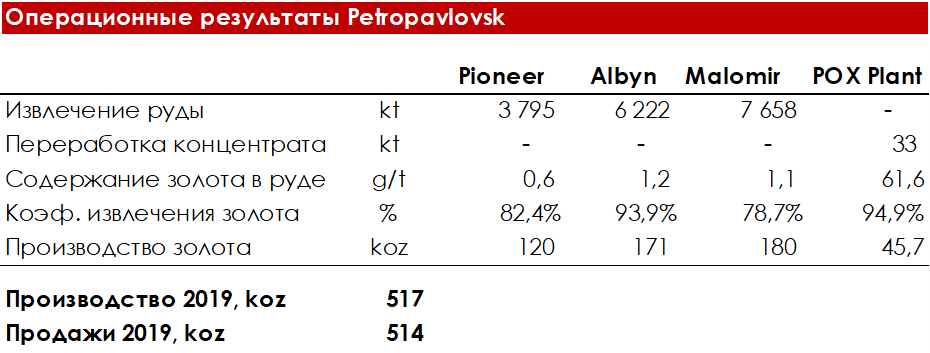

Компания ведет добычу на 3 активах:

- Пионер. Добыча ведется как открытым, так и закрытым способами. Актив обеспечивает 23% производства группы (в 2019 году производство составило 120 тыс. унций).

- Албын. Состоит из 4 месторождений, добыча на которых ведется открытым способом. Добыча в 2019 составила 33% от производства группы.

- Маломыр. 90% запасов – упорные руды, которые являются главным источником концентрата Покровского автоклавного комплекса. Производство золота на Маломыре составляет ~ 35% производства группы.

- Прокровский АГК – крупнейший комплекс автоклавного выщелачивания (технология, позволяющая обрабатывать золото из упорных труд). Производство золота в 2019 составило ~ 9% производства группы (руды, из которых трудно извлечь золото)

Финансовые результаты

В целом финансовые результаты компании скромнее относительно Полюса и Полиметалла, например маржа по EBITDA Petropavlovsk по итогам 2019 года ожидается ~ 31% против 67% и 47,5% у Полюса и Полиметалла соответственно. Основная причина – большие денежные издержки (TCC), которые объясняются меньшим объемом добычи и условиями добычи (большая часть резервов – это упорная руда, из которой дороже производить золото).

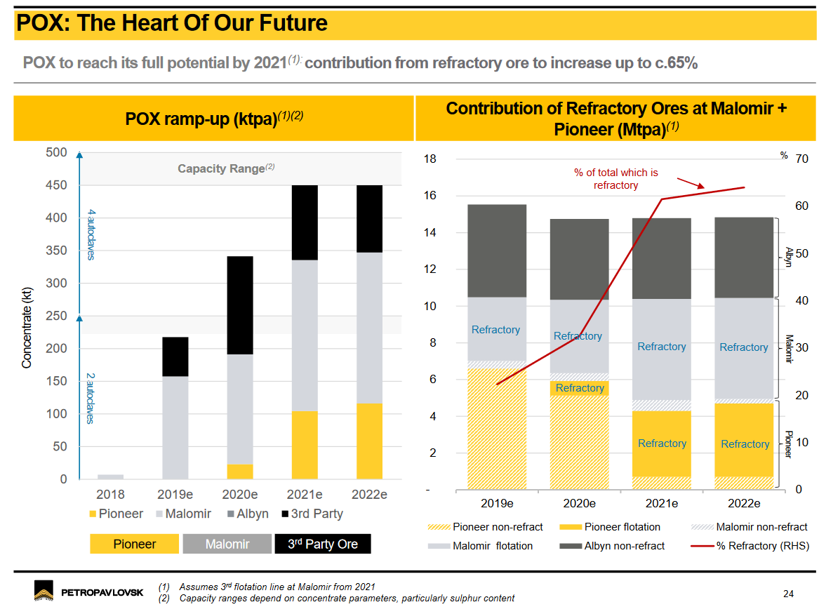

Автоклавное производство – потенциальный апсайд

Тем не менее компания активно развивает автоклавное производство (современная технология переработки трудноизвлекаемых руд золота), что позволяет увеличить коэффициент извлечения золота и снизить накопившиеся запасы имеющийся руды. По итогам 2022 года компания ожидает увеличить автоклавное производство до 450 тыс. тонн золоторудного концентрата (против ~ 215 тыс. тонн по итогам 2019 года).

По мере выхода автоклавов на проектную мощность должны снизиться денежные издержки на тонну концентрата, так как ~ 75% (в абсолютном значении) всех расходов фиксированные. Поэтому при увеличении производства себестоимость на тонну производства будут сокращаться, что улучшит рентабельность.

Отметим, что ~40% всех золоторудных резервов в России относятся к упорным рудам, и из-за технологических особенностей основную часть золоторудного концентрата экспортировали в Китай. При увеличении автоклавного производства Petropavlovsk рассчитывает перерабатывать не только свой концентрат, но и чужой – за что дополнительно будет получать маржу за толлинг (переработку чужого концентрата)

В итоге выход автоклавного производства на полную мощность позволит снизить денежные издержки на одну унцию. А переработка руды со своих и чужих месторождений увеличит выручку.

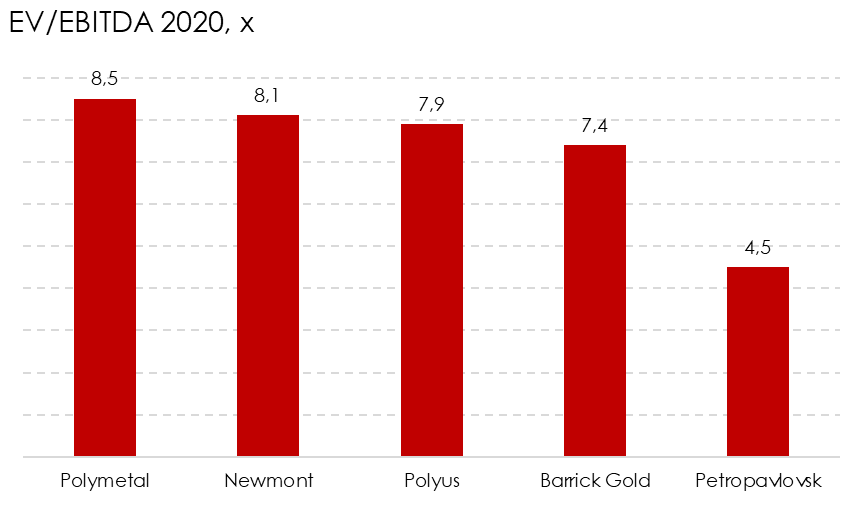

Компания выглядит дешевой относительно конкурентов

Относительно основных конкурентов Petropavlovsk торгуется с дисконтом ~45% к отечественным конкурентам – мультипликатор EV/EBITDA 2020 составляет ~ 4,5х против 8,5х и 7,9х у Полиметалла и Полюса соответственно.

Частично дисконт можно объяснить несколькими факторами:

- Низкая ликвидность ($0,8 млрд капитализации Petropavlovsk против $7,9 млрд у Полиметалла)

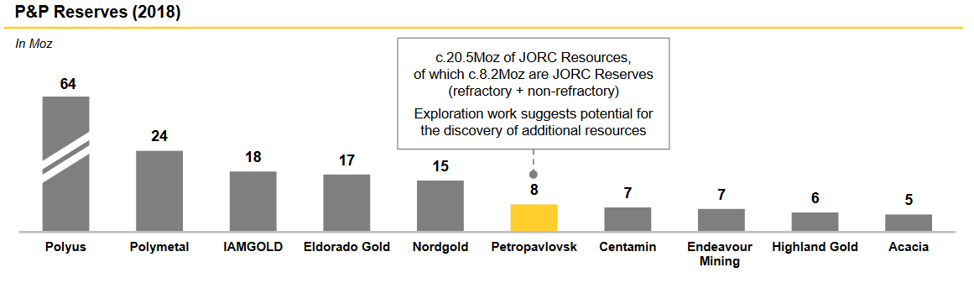

- Меньшая ресурсная база (доказанные и возможные резервы компании ~ 8 млн унций против 84 млн унций у Полюса и 24 млн унций у Полиметалла)

- Высокая долговая нагрузка (~ 4x Чистый долг/EBITDA LTM).

Рентабельность все же должна вырасти по мере выхода автоклавного производства на проектную мощность. Рост операционной прибыли и высвобождение запасов (запасы упорной руды пойдут на автоклав) приведут к росту денежного потока и снижению долговой нагрузки.

Именно поэтому, вполне возможно, что на горизонте 1 – 2 лет компания может быть привлекательной инвестицией из-за роста цен на золото и увеличения автоклавного производства.