Один из крупных российских e-commerceритейлеров выходит на IPOна американской бирже NASDAQ, также он будет торговаться и на Московской бирже. Оценка компании выглядит впечатляюще – судя по публичным оценкам, капитализация Озона оценивается в 5.5$ млрд, и он привлечет почти 1$ млрд на IPO.

Такая оценка на IPOможет выглядеть неадекватно высокой:

- Компания убыточна на протяжении многих лет (с момента основания в 1998 г). Озон показывает положительную валовую рентабельность, но вся валовая прибыль съедается за счет расходов на логистику.

- Убыточность Озона – это не вина быстрого роста или особенности индустрии, так как в данном сегменте есть пример прибыльной бизнес-модели – Wildberries.

- Крупнейшие акционеры Озона (Система и BVCP) не только не продают свои доли, но и сами докупают на IPO, что является позитивным моментом для рынка, так как указывает на уверенность фондов в долгосрочных перспективах роста бизнеса (в ходе IPOкомпания получит почти миллиард долларов на развитие) и ее рыночной стоимости. При этом важно понимать, что горизонт инвестиций крупных фондов сильно отличается от горизонта ритейл-инвесторов.

История роста Ozon длится более 20 лет

1998 год – два программиста запустили стартап, с задумкой сделать российский аналог успешного в Америке онлайн магазина Amazon. Они создали интернет магазин по продаже книг (с этого же начинал в свое время и Джефф Безос) и назвали его Azon, слегка изменив название своего эталона. Затем решили, видимо, внести больше идентичности, и поменяли название на Ozon.

На момент запуска стартап действительно был инновационным – Ozonбыл первым онлайн магазином в России, который запустил онлайн платежи банковскими картами. Другие магазины в то время работали по схеме бронирования онлайн и последующего выкупа в магазине.

В первое время Озон даже обгонял технологии – потребители в России еще не так массово пользовались банковскими картами, и сначала 40% продаж Озона приходилось на экспорт (онлайн продажи русских книг за границу).

1999 год - фонд Baring Vostok вложился в Ozon, выкупив контрольный пакет у основателей, после чего через некоторое время они ушли вместе с частью старой команды. После выкупа в проект пришла новая команда менеджмента. На момент покупки Озон был убыточен.

Новая команда активно работала над ростом бизнеса и выводом его в прибыль: помимо книг стали продаваться техника, одежда, товары для дома – в результате это выросло в онлайн магазин, в котором есть почти любые категории товаров.

2014 год – В Ozon вложились АФК Система и МТС. Оценка компании на тот момент составила около 700$ млн. Система и МТС суммарно приобрели долю около 20% в Озоне.

2017 год – Ozonтоп-7 среди онлайн ритейлеров.

2018 год – компания Ozon оценивается уже в 814$ млн, при этом остается убыточной. Компания разрослась до больших размеров, есть своя логистика и система умных складов. В этом году Ozonзапустил второе направление в бизнесе – онлайн маркетплейс. Это возможность для сторонних коммерсантов продавать свои товары онлайн через площадку Ozon, компания удерживает за это комиссию.

2019 год – Ozon топ-3 онлайн магазин после Wildberries и Ситилинк, в прибыль еще не вышел. Его выручка составляла 60 млрд руб.

2020 год – Ozon выходит на IPO на бирже NASDAQ с одновременным листингом на Московской бирже, оценивается около 5$ млрд. Выручка за последние 12 месяцев 87,5 млрд руб, то есть Ozon оценили в годовой выручке (мультипликатор как у Amazon). После IPOосновным акционерам – Системе и BaringVostokбудет принадлежать по 37.9% компании.

Как работает бизнес Ozon: собственные продажи и маркетплейс

До 2018 года было одно направление – прямые продажи через онлайн. Озон закупает товары, хранит их на своих складах, и продает онлайн через свой сайт. Затем доставляет до пункта выдачи, где покупатель может забрать посылку. Как и любой ритейлер, Озон это делает с определенной валовой маржой, которую отдельно по направлениям он не раскрывает, но судя по 2018 году, когда доля Маркетплейса в GMVбыла ниже 1%, валовая рентабельность этого направления 23%.

После 2019 года появилось второе направление – онлайн-маркетплейс, в рамках которого другие продавцы осуществляют продажи, хранение и доставку через платформу Озона. Бизнеса Озона заключается в удержании комиссии в % с продаж, а также взимании платы за услуги по хранению и доставке товаров.

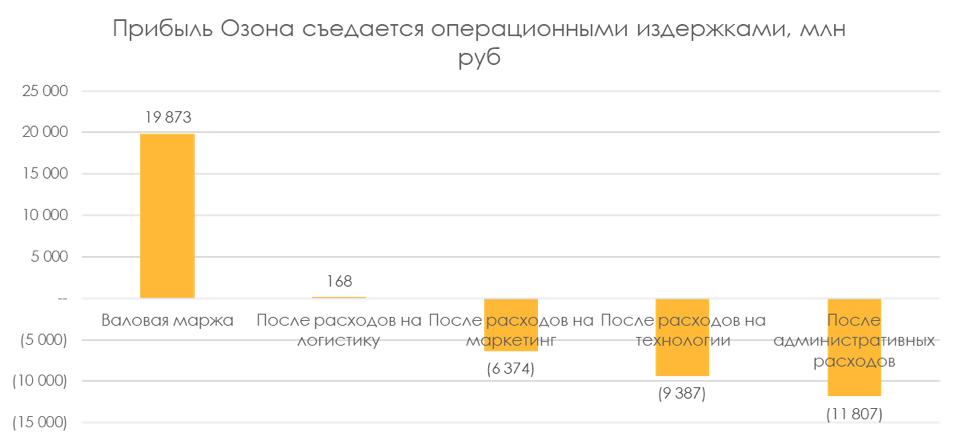

Расходы на логистику забирают всю маржу Озона

Причина убыточности при положительной валовой марже – вся валовая прибыль съедается уже на этапе издержек на логистику (хранение и доставка товаров). Далее финансовый результат уходит в минус из-за расходов на маркетинг (которые обеспечивают высокие темпы роста), технологии и административных расходов.

Если с расходами на маркетинг, технологии и административными расходами поможет эффект масштаба, когда они просто станут заниматься меньший процент от выручки, то с логистикой есть сложности. Мы видим, что расходы на логистику забирают всю маржу, и логично, что здесь эффект масштаба не помогает.

Мы видим, что с ростом бизнеса снижается % от выручки во всех направлениях, где этого логично ожидать: маркетинг, IT, G&Aи ожидаем, что их доля в выручке далее продолжит снижаться.

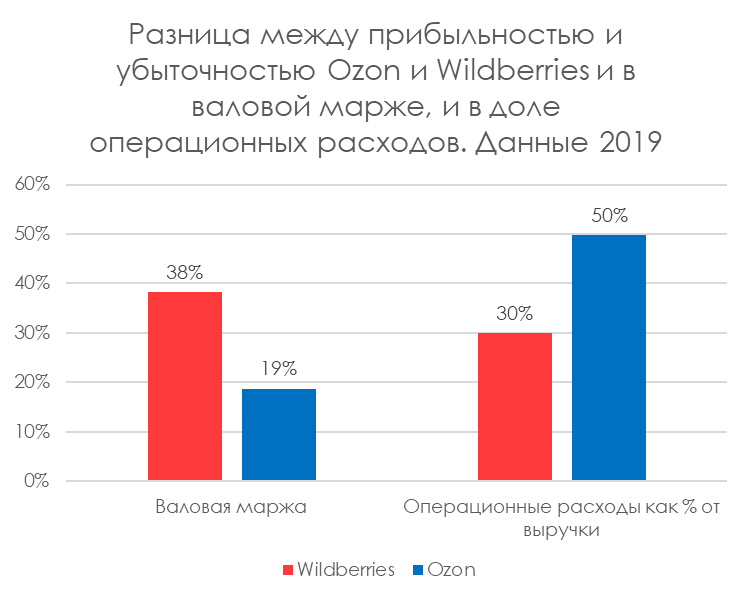

Wildberries — пример прибыльной бизнес-модели

Отметим, что ТОП-1 игрок Wildberriesрастет теми же темпами, что и Озон, при этом является прибыльным все последние 9 лет. Здесь сказывается эффект лидера отрасли – крупнейший маркетплейс может диктовать свои условия, а более мелким игрокам приходится идти навстречу потребителям, чтобы переманивать их к себе.

Выводы

В результате IPOОзон получит на свой счет почти миллиард долларов наличных средств, которые он сможет использовать для развития бизнеса – даже если его справедливая цена была бы ниже, в результате IPOона выросла.

При этом для того, чтобы выйти на безубыточность компании нужно менять бизнес-модель. Затраты на логистику растут вместе с оборотами, что говорит о неэффективной логистической инфраструктуре. В то время как в отрасли онлайн-торговли есть позитивные примеры – Wildberries (является прибыльным уже много лет) или M.Видео (рост онлайн-бизнеса компании является прибыльным за счет эффективной логистики – магазины служат пунктами выдачи и отправки заказов).

Поведение крупнейших акционеров Озон - Системы и BVCP(Баринг Восток) – позитивный сигнал для рынка: они не только не продают свои доли, но даже сами докупают на IPO, чтобы дать компании больше денег на реализацию стратегии роста. Система и BVCP– профессиональные инвесторы с серьезным track-recordи тщательно продуманной структурой портфелей – никто не будет инвестировать большие деньги без веры в долгосрочные перспективы бизнеса.

При этом важно понимать, что горизонт инвестиций крупных фондов, таких как Система и BVCP, отличается от горизонта большинства ритейл инвесторов. Они покупают, понимая, что выходить из компании в ближайшие годы не собираются, пока продолжается рост темпами 40-100%+ в год.