Группа «Самолет» – объявлен ценовой диапазон IPO

Самолет объявил ценовой диапазон, 950-1 100 руб. за акцию, что эквивалентно оценке pre-money equity 57-66 млрд руб. .

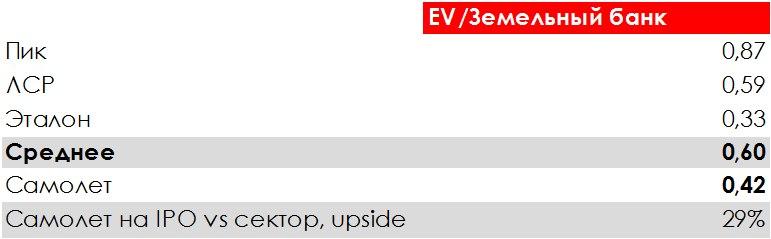

Сопоставим оценку с активами компании. По оценкам июля-сентября 2020 года, земельные банки топовых игроков в секторе оцениваются следующим образом:

Получается, что на IPO оценка Самолета предполагает неплохой апсайд к сектору (обычно апсайд выше 20% мы считаем привлекательным). В зависимости от цены на IPO, апсайд получается от 25% до 34%.

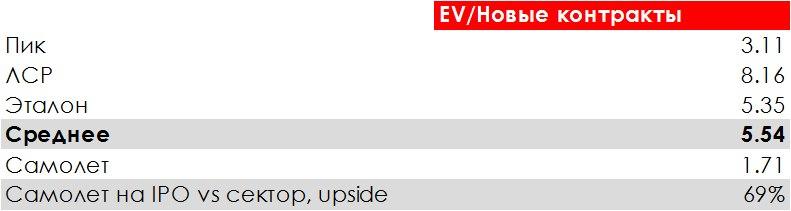

При сопоставлении отношения EV к Новым заключенным контрактам мы видим схожую картину - по текущей цене Самолет выглядит недооценённым:

Согласно показателю EV/Новые контракты IPO Самолета также предполагает апсайд относительно средних значений – в районе 50-69% от текущей цены.

Мы не смотрим на показатели EBITDA, поскольку бизнес-модель Самолета отличается от ПИК, ЛСР и Эталона. В отличие от них Самолет работает по модели “asset light” в партнерстве с землевладельцами. У него нет своих производственных активов, что позволяет ему гибко менять объемы стройки в зависимости от рыночной конъюнктуры.

Например, обычному застройщику нужно построить второй завод по производству материалов для ускорения темпов стройки или же менять бизнес-модель на тендерные закупки. В то время как у Самолета и так модель построена на закупках материалов и услуг, поэтому он может ускоряться быстрее, и ограничениями, по сути, могут быть только темпы роста продаж и земельный банк.

Как Самолет прошел пандемию

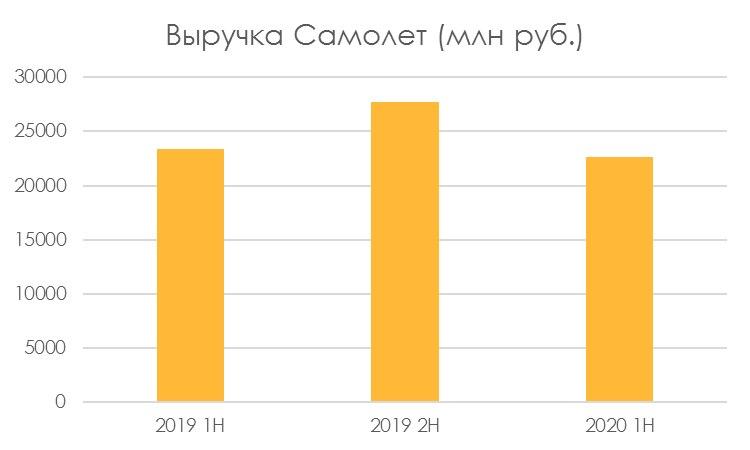

Самолет довольно успешно прошел через этап пандемии, сумев повысить объем продаж недвижимости в денежном исчислении. Значительную роль сыграли льготная ипотека, под действие которой подпадает более 90% предложения Самолета, и рост цен на недвижимость относительно первого 9 мес 2019 года на 23%. В результате рост продаж по отношению к первому полугодию 2019 года составил 14%:

Выручка компании относительно первого полугодия 2019 года почти не изменилась. Это связано с общим методом признания выручки девелоперами – при фактическом росте продаж, весной из-за пандемии девелоперы почти на два месяца были вынуждены остановить строительные работы. В результате Самолет не признает в отчетности часть выручки по замороженному строительству:

Перспективы компании на горизонте года

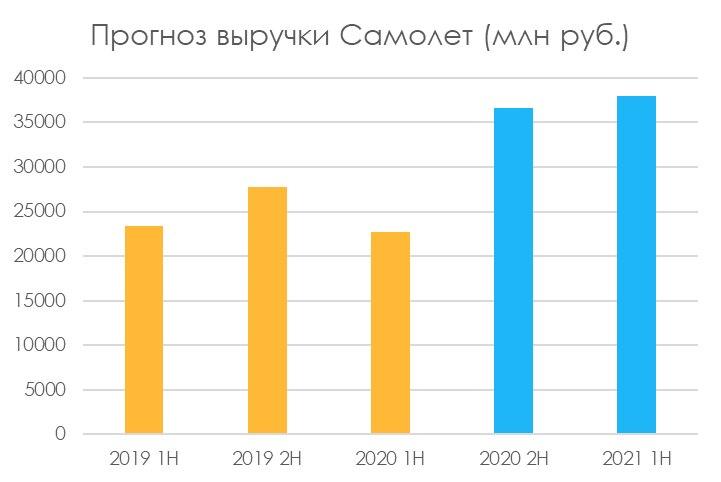

Рост цен на недвижимость и продление программы льготной ипотеки положительно влияют на финансовые показатели российских девелоперов. При сохранении стоимости квадратного метра жилья на уровне сентября текущего года и ускорения роста продаж жилья Самолета за счёт старта реализации новых проектов в конце 2020 года мы оцениваем реализацию новой недвижимости компании следующим образом:

Рост объема реализации и восстановление работ на стройках компании также положительно скажутся на росте выручки Самолет (будет эффект ускорения того, что было приостановлено во 2 квартале):

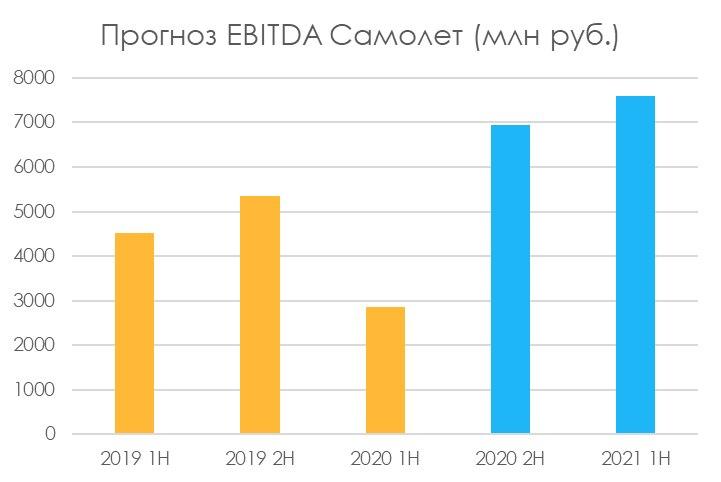

За счёт роста цен маржа будет выше исторической, если даже консвервативно закладывать рост до 19-20% во 2П 2020-1П 2021, получается впечатляющий рост. С учетом исторической маржинальности по EBITDA и гибким управлением себестоимостью строительства EBITDA компании может составить 8 млрд руб уже по итогам 1П 2021, что более чем в два раза превышает EBITDA 1П 2020 года.

Таким образом, Самолет на IPO будет выходить по низкой оценке относительно сектора. У компании есть потенциал нарастить прибыль на горизонте года. При этом сам сектор девелоперов мы считаем привлекательным, он выигрывает от снижения ставок по ипотеке. Мы считаем, что низкая оценка, по которой Самолет выходит на IPO вызвана желанием компании показать рост котировок перед следующим этапом размещения акций.