Top of mind

Если посмотреть в будущее, то вполне логично предположить, что «чем дальше, тем лучше» — экономика выберется рано или поздно из рецессии и нужно просто купить хороших акций и быть инвестором на 5 лет вперед. Но с другой стороны, всегда есть вопрос цены и не хочется будучи инвестором получить 10% годовых за 5 лет, потому что купил дорого.

Текущее ралли подает много признаков неустойчивости, и я склонен считать, что летом акции спустятся ощутимо пониже, при этом встречая покупку настоящих инвесторов. Вот мой ход мысли:

- Американские брокеры фиксируют вал новых покупателей и активности на ритейл счетах. В то же время, почти все влиятельные инвесторы-управляющие фондов заявили о том, что сейчас не покупают или даже шортят акции

- Такое расклад подтверждается тем, что сейчас наиболее выросли super-pop акции технологического сектора, а следом за ними начался buy the dip (покупай провал) в наиболее упавших акциях — это характерное поведение массового инвестора. Поведение фондов видно по +$1.5 трлн в краткосрочных облигациях — многие побоялись неопределенности в марте, а сейчас уже не хотят покупать дорого, поэтому сидят в кэше и пишут почему рынок дорогой

- Также интересно, что сейчас рынок игнорирует такие факторы, как риски торговой войны США-Китай — раунд 2 и плохие данные по экономике, риски дефолтов. Это как раз логично для алго-спекулятивных стратегий, у которых горизонт планирования = несколько недель и простых людей, которые не следят за этим

- Есть также в рынке алго-стратегии, множество из которых заточено на волатильность (чем ниже VIX, тем выше их вложения). По данным инвестбанков, они сейчас проинвестированы лишь на 15-25%, т.к. VIX = 29. Снижение VIX диктовало и покупки

- При этом вложения на рынках сконцентрированы в США как в стране, где самая большая господдержка, а трудовое законодательство дает проще увольнять, оптимизируя затраты и сберегая прибыль компаний. А с Emerging Markets и идет отток денег не первую неделю

В итоге я вижу текущий расклад как то, что в рынке акций в основном спекулянты (которым все равно шортить или лонговать) и население. Кто из институционалов купил в марте-апреле — продает и фиксирует прибыль (по крайней мере так на российском рынке). Значит при наступлении плохих новостей рынки будут падать до уровней, которые сидят голове у профессиональных инвесторов — т.е. ниже уровней где они начали трубить, что все дорого (где-то с 2700 по S&P такие пошли заявления). Учитывая здравость покупок и $1.5 триллиона в кэше, я бы не ждал второго дна ниже мартовского, но понимал, что примерно 10% падение — это первый уровень покупок.

Лето даст возможность оценить реальное состояние экономики в результате отчетностей за 2кв, компании которые многие отозвали свои прогнозы, дадут какой-то взгляд на будущее их отраслей на 12 мес. вперед, плюс пройдет экспирация опционов 19 июня, которая важна для спекулянтов. В итоге, в июне-июле я жду, что на фоне большого кол-ва рисков, которые скопились, рынки начнут снижаться и поддержкой выступят именно покупки запоздавших настоящих инвесторов. Им будет важно просто посчитать, что они покупают на хорошем уровне исходя из прогнозов дохода компаний и скорости восстановления экономики.

Соответственно, я сейчас настроен продавать лонги (что-то уже продал, что-то ешё нет) и собирать 70% позиций на коррекции через месяц. Спекулянты, которым все равно куда бежать плюс розничные инвестоыр плюс волатильность + газеты про дефолты, банкротства итальянских банков, торговую войну США-Китай = гремучая смесь. Пока в рынке нет «сильных рук», которые способны держать вдолгую и не поддаваться на информационные атаки (понимая что это закономерно и это пройдет), такой рынок неустойчив.

Рынок акций РФ

Соответственно, на нашем рынке я жду похожее развитие событий как описал выше. Что-то спугнет ритейл, будут выплачены дивиденды до 15 июня уже немалая часть, и дальше я бы ждал коррекции. Это нормальная вещь, не второе дно, но отражение, что мы ещё не победили свои проблемы с вирусами и экономикой, а забрались высоковато. Иными словами, все хотят доход, и когда поймут что все будет хорошо, но не так быстро как хотелось бы, рынок должен снизиться чтобы отразить это ожидание (время должно оплачиваться — скажем, 6 мес. ожидания= 10-15%).

ПОЭТОМУ Я БЫК, НО НЕ БУДУ КИДАТЬСЯ ПОД БУЛЬДОЗЕР И ДОЖДУСЬ МОМЕНТА. Я ЖДУ НЕ ОДИН

Теперь давайте разберемся с событиями в рынке:

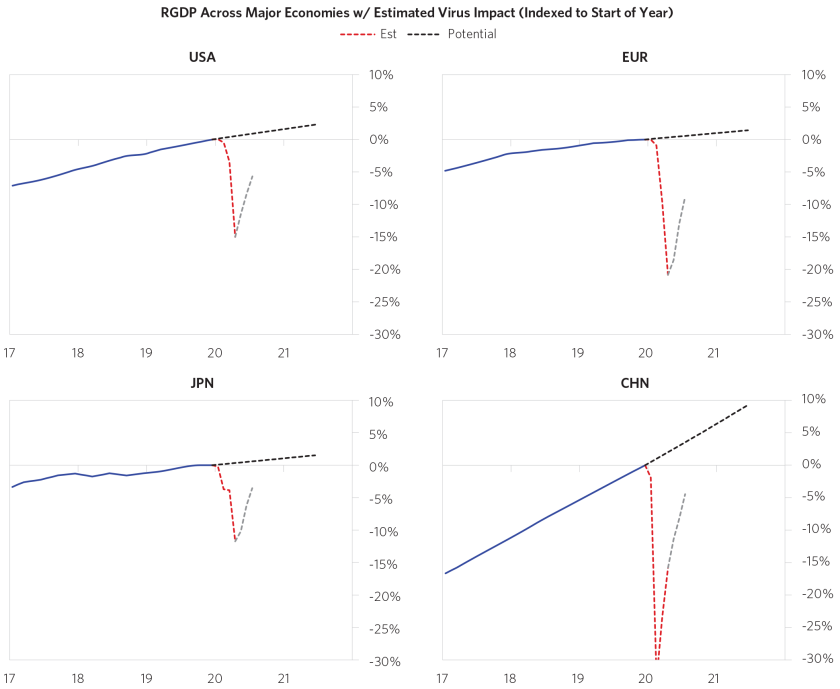

- Политики в Японии и Европе выпустили пакет господдержки = молодцы. Их размер меньше размеры дыры в экономике, но с учетом поддержки спад прогнозируется 5-10% ВВП, а в США лишь 5% ВВП. Кому интересно, почитатйте оценки Bridgewater

- Газпром ждет жесткий 2кв и год. Все больше убеждаюсь в том, что пока рано этой акции рваться вверх, и жажда дивидендов — главное, что ей пока движет. Прибыли же будут ужасными в 2020 году учитывая, что есть проблемы с газопроводами Ямал-Европа (нет спроса, переведен в реверс), Турецким потоком (там тоже нет спроса на фоне конфликта с Турцией), снижение цен на газ

- ОГК-2 озвучила приличные дивиденды (>8%), но для этой компании это норма. Выше 7.0-7.5% ДД я бы не ждал переоценки акций (т.е. грубо апсайд 10% на месяц вперед всё же есть)

- Дивдоход Мосэнерго (около 6%) выглядит как низковатый и не предполагает роста выше рынка

Рынок облигаций РФ

На фоне слабой нефти, на рынке ОФЗ под вечер пришли продавцы-нерезеденты. К тому же, наблюдался невысокий спрос на аукционах, где удалось привлечь всего 78 млрд руб при спросе чуть более 100 млрд руб, тогда как неделей ранее удалось разместить рекордные 170 млрд руб. После значительного роста рынка ОФЗ, потенциал движения вверх уже ограничен и некоторые инвесторы нервничают относительно будущей динамики, что приводит к фиксации прибыли на текущих уровнях.

В этой связи, пришли некоторые продажи на рынке корпоративных облигаций: есть часть банков-организаторов, которые освобождают оборотный капитал для выкупа организаторской квоты в рамках первичных размещений, есть часть инвесторов, готовых снижать дюрацию портфелей не дожидаясь снижения ключевой ставки 19 июня, ввиду накопившихся рисков и снижения дальнейшего потенциала роста цен ОФЗ.

Российский рубль продолжает оставаться индикатором рисковых настроений в мире. Несмотря на коррекцию в нефти, рубль сохранял позиции ниже 71₽/$, на фоне позитивных новостей относительно новых стимулов со стороны ЕЦБ и банка Японии, игнорируя негативный фон китайско-американских отношений.

Удачи на рынках!