Бизнес создаётся, растёт и затем создатель начинает получать от него деньги. Крупнейшие бизнесы, которые торгуются на бирже – не исключение. Компании не платят дивиденды и инвестируют в рост до тех пор, пока есть хороший возврат на инвестиции, и у собственника нет необходимости в кэше. Хороший пример такой компании – Яндекс.

Дивиденды не платятся, потому что Яндекс инвестирует в множество проектов, которые усиливают всю его систему, которая охватывает пользователей его сервисов, и мы видим результат – стабильный рост EBITDA 20%+ в год в среднем. Пока есть возможности инвестировать в проекты, которые помогают поддерживать этот рост, Яндекс не будет платить дивиденды, и это логично.

Сами акционеры заинтересованы в том, чтобы дивиденды начали платиться с как можно более высокой базы. Поэтому его акции растут – инвестора понимают, что пока идет рост, растёт размер потенциальных дивидендов в будущем. Когда же они начнут платиться? Когда Яндекс исчерпает все возможности роста, и рост замедлится.

Этот процесс перехода от инвестирования в рост к спокойному медленному росту и распределению дивидендов называется переход компании из Growth в Value (была компания роста, стала компания стоимости). Кстати, Value от Growth отличается мультипликаторами – об этом поговорим завтра.

Теперь, когда мы разобрались, как компания приходит к тому, чтобы начать платить дивиденды, самое время перейти к оценке тех компаний, которые их платят.

Принцип оценки дивидендным подходом прост для понимания – есть некая «целевая» дивидендная доходность, есть дивиденд на акцию, и цена акций должна прийти к такой, чтобы этой доходности соответствовать. Оценить будущие дивиденды – это вопрос моделирования результатов компании. А самый главный вопрос в дивидендном подходе – понять, какая же доходность является целевой.

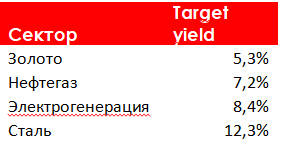

Интересный момент – для каждого сектора целевая див доходность своя. Посмотрите, какие сейчас средние доходности в секторах (для расчета брались лидеры отраслей):

Причины разной доходности в рисках: цены на сталь сейчас снижаются и многие ожидают дальнейшего падения – это приведет к серьезному снижению показателей сталеваров, и этот риск закладывается в текущую див доходность – инвесторы готовы держать акции сталеваров, но требуют премию за риск обвала котировок. В свою очередь золотодобытчики под низким риском в силу стабильного спроса и общих ожиданий по росту золота, плюс это считается защитным сектором, т.к. в периоды кризиса золото растёт – поэтому там целевая доходность ниже, чем в среднем по рынку.

Внутри каждого сектора у каждой компании бывает своя целевая дивдоходность, отличающаяся от средней: это связано со спецификой компании. Например, у Сургутнефтегаза див доходность больше 15% - причина в том, что его прибыль, следовательно, и дивиденды, зависят в первую очередь от курса доллара, т.к. переоценка депозитов – главная статья в доходах. Пока курс доллара укрепляется, все понимают, что переоценка будет отрицательной и следующий дивиденд будет значительно ниже – поэтому инвесторы не покупают Сургутнефтегаз и дивидендная доходность остаётся (и останется) высокой.

Подытожу тезисы – чтобы оценить компанию дивидендным подходом, нужно оценить размер будущих дивидендов + понять целевую див доходность.