“Магнит” договорился о покупке магазинов “Дикси”. В рамках сделки будет приобретено 2612 магазинов “Дикси”, а также 39 торговых точек под брендом “Мегамарт”. Предварительная оценка бизнеса – 92,4 млрд руб. Сделку предстоит согласовать в ФАС. Ожидаемая дата закрытия сделки – до 31 августа (возможно продление срока до 30 сентября).

В посте рассмотрим:

- Что даёт Магниту сделка по покупке Дикси

- Насколько серьезные риски это создаёт для выплаты дивидендов на текущем уровне

Сделка поможет Магниту усилить позиции на столичных рынках

В целом, мы оцениваем сделку положительно:

1) Сделка поможет Магниту усилить позицию на рынках с более платежеспособным потребителем, чем в регионах страны

Большая часть магазинов приобретаемой сети расположена в Москве, Подмосковье и Санкт-Петербурге. По итогам 1 кв. 2021 г. у Магнита в Москве было 1332 магазина шаговой доступности. По итогам консолидации Дикси это количество достигнет 2661, что также расширит инфраструктуру для развития e-commerce в столице.

2) Покупка “Дикси” сразу дает доступ к качественным локациям в Москве и Санкт-Петербурге

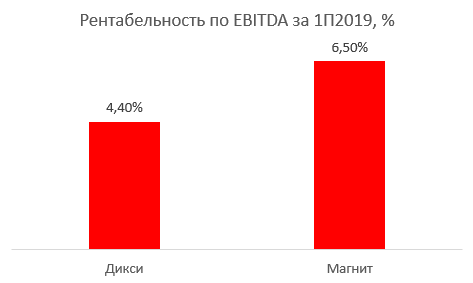

Если исходить из консервативной предпосылки, что рентабельность по EBITDA в 2020 г. сохранялась на уровне 4,4% (последнее известное значение по итогам 1П 2019), “Дикси” оценили для сделки ~7x EV/EBITDA’20, то есть без учета вероятного эффекта синергии, вложения окупятся за 7 лет, с учетом (c выходом на рентабельность по EBITDA~6,5%) – за 4-5 лет.

Открытие такого количества магазинов с нуля потребовало бы значительно большего времени и вызвало бы давление на рентабельность (новые магазины требуют затрат таких же как зрелые магазины, но только через 12-14 мес. выходят на полную мощность и начинают генерировать 100% выручки с кв. м.).

Сделка несёт в себе определённые риски для Магнита

1) Сделка увеличит долговую нагрузку и создаст риск для сохранения объема див. выплат на уровне 2020 г. (50 млрд руб.).

Значение показателя Чистый долг/EBITDA Магнита на конец 1 кв. 2021 г. составило 1,4x. По нашей оценке, с учетом увеличения чистого долга Магнита на 92,4 млрд руб. в результате сделки и консервативной предпосылки, что рентабельность по EBITDA Дикси в 2020 г. осталась на уровне 4,4% (1П 2019), значение показателя Чистый долг/EBITDA на конец 2021 г. не превысит 2x. Ранее компания называла комфортным уровень 1,5-2x Чистый долг/EBITDA. В связи с этим считаем риск сокращения дивидендов умеренным.

2) Помимо увеличения долговой нагрузки есть риск касательно успешной интеграции Дикси в сеть магазинов Магнита.

По итогам 1П 2019 г. рентабельность по EBITDA Дикси была на уровне 4,4% против 6,5% у Магнита за тот же период (в 2020 г. рентабельность могла вырасти, как и у других игроков).

Мы полагаем, что рентабельность по EBITDA Дикси может быть выведена на уровень близкий к Магниту за счёт объединения системы управления, логистики, закупочной силы. При этом менеджменту понадобится время на реализацию таких инициатив. Полагаем, что если менеджмент будет успешно справляться с задачей, понадобиться не менее 6-9 месяцев, чтобы мы увидели какие-либо признаки синергии.

Клиенты нашей аналитики знают обновлённую оценку акций Магнита с учётом влияния покупки Дикси. Доходность нашей идеи в акциях ритейлера составляет 16,3%. Присоединяйтесь!