Россети — одна из самых нестандартных бумаг на российском фондовом рынке. Сама компания по структуре напоминает инвестиционный фонд. Входящий денежный поток компании – дивиденды дочек, а исходящий фактически обслуживание долга, расходы на административный персонал и инвестиции в дочерние компании. Поэтому оценка акций холдинга может быть затруднительная для инвестора и сопровождаться заблуждениями.

В посте мы рассмотрим ключевые драйверы цены акций и разберемся стоит ли сейчас инвестировать в бумаги Россетей.

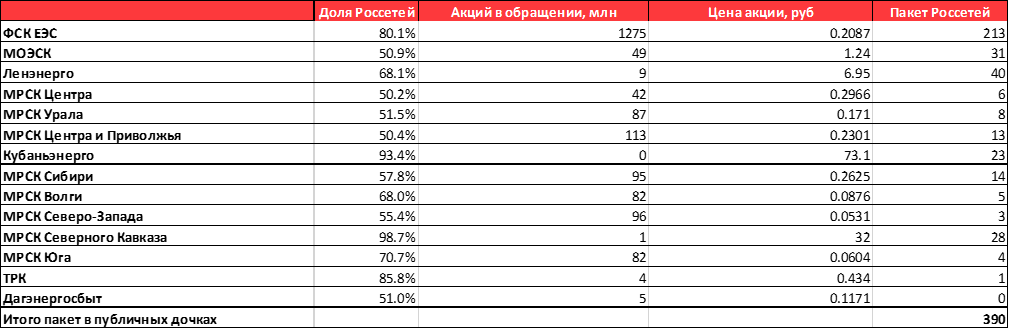

Портфель компании состоит из сетевых компаний по всей стране.

Основная часть портфеля представлена публичными компаниями, у которых есть рыночная стоимость. На 29.01.2020 пакет в публичных компаниях Россетей составляет 390 млрд руб., а чистый долг корпоративного центра — отрицательный (101) млрд руб. Таким образом, теоритически рыночная капитализация компании может составлять 491 млрд руб.

Однако текущая рыночная капитализация 330 млрд руб. Может показаться, что акции компании недооценены, и логичен рост на 161 млрд руб. Но на практике это не так.

Россети торгуются с дисконтом к пакету в дочках

Разница между теоритической капитализацией (которая сейчас 491 млрд руб., о чем мы говорили ранее) и фактической (та, что сейчас 330 млрд руб.) всегда существовала, и, по нашим расчетам, в среднем за 2019 г. составляла 156 млрд руб. Т.е. что-то очень близкое к текущем дисконту 161 млрд руб.

Так, мы не видим значительного потенциала роста бумаг, фактически сейчас они торгуются справедливо.

Дисконт вызван низкой ликвидностью дочек и непрозрачностью компании

Мы видим несколько причин. почему рынок закладывает дисконт в акции Россетей.

Во-первых, если компания примет решение продать крупный пакет в какой-либо из дочек, ей из-за низкой ликвидности придется это сделать по цене ниже рыночной, причем, вероятно, на несколько десятков процентов. Котировки дочек могут не отражать реальной оценки.

Во-вторых, сам холдинг Россети непрозрачный и сторого контролируется государством. По этой причине ряд крупных участников рынка не покупают их акции, а несколько крупных инвестиционных домов не покрывают бумаги компании. Так, на сайте Россетей указаны только 6 аналитиков.

В-третьих, мы полагаем, что более правильно будет оценивать акции не исходя из пакета в дочках, а скорее на основе входящих и исходящих денежных потоках. Со временем дивиденды прибыльных дочек растут не сильно: так как тарифы строго регулируется государством, финансовые результаты компаний стабильны.

Более волатильны исходящие денежные потоки. У нескольких дочерних компании достаточно высокая долговая нагрузка. Например, у МРСК ЮГА более 7х Net Debt/EBITDA. Соответственно, этим компаниям нужна сейчас помощь со стороны Россетей, и, вероятно, это продолжится в ближайшие несколько лет. Поэтому в скором времени значитального роста свободного денежного потока не предвидится.

В-четвертых, холдинг скорее выполняет важные инфраструктурные обязанности, обеспечивая приток электричества конечным пользователям, и у владельцев (государства) нет задачи нарастить рыночную капитализацию группы прямо сейчас. Ранее были разговоры о возможности включения Россетей в программу приватизации на 2020-2022 гг., однако позднеее от идеи отказались.

Как итог, мы не видим upside в акциях компании исходя из дисконта к пакету в публичных дочках, так как он сейчас находится в рамках привычного диапазона. Дисконт объясняется несколькими фундаментальными факторами, которые не ушли: непрозрачностью холдинга, неликвидностью дочек и тем, что владелец не настроен на рост акционерной стоимости. Более того, мы полагаем, что самый корректный метод оценки — на основе целевой доходности свободного денежного потока.

Мы считаем, сейчас нет смысла ожидать снижения дисконта к пакету в публичных дочках и торговать эту идею