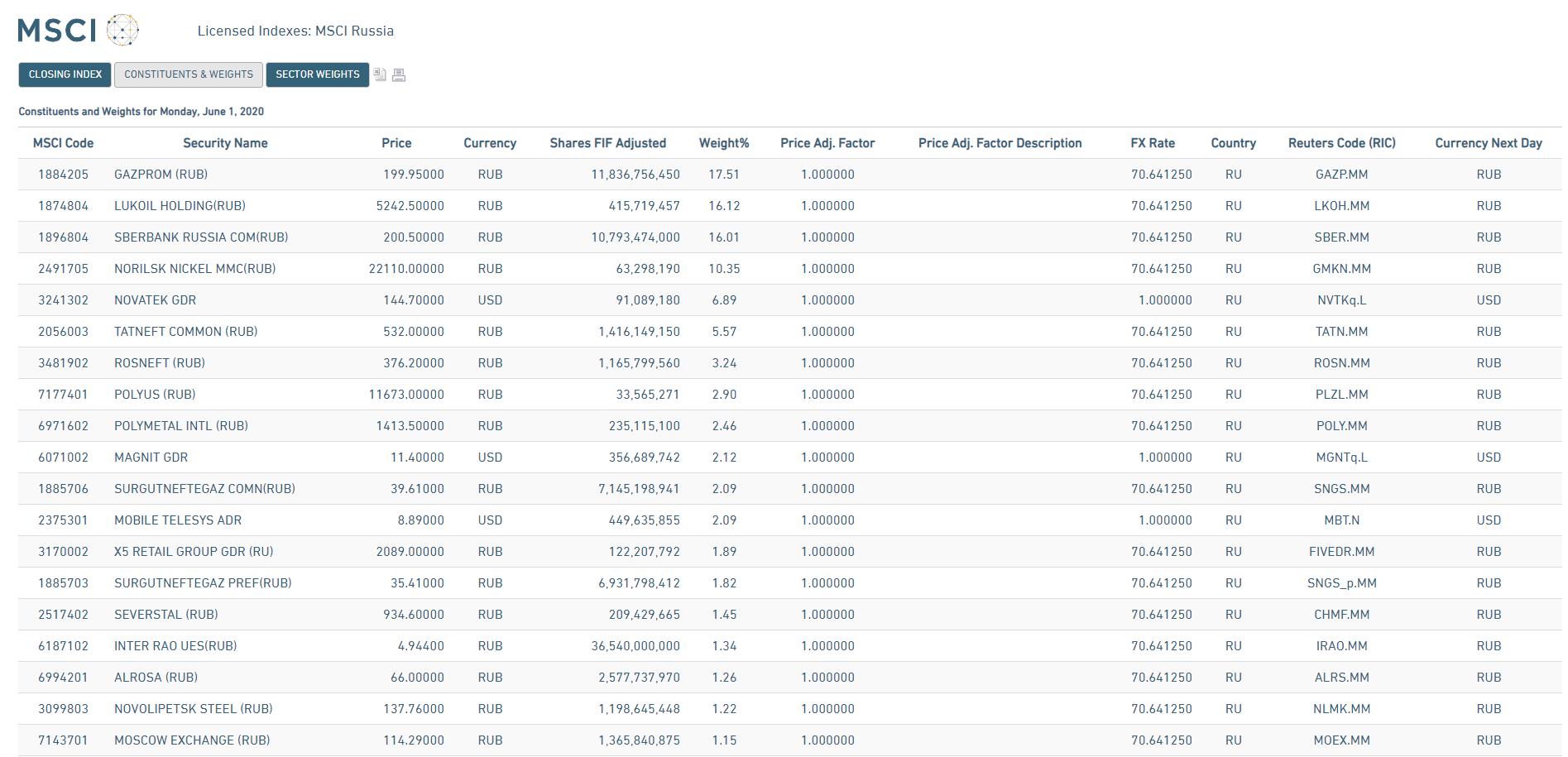

29 мая вступила в силу новая структура индекса MSCI Russia, в результате которой был изменен вес акций Газпрома, Полюса, ФосАгро, МТС и Татнефти. Акции Транснефти были полностью исключены из индекса.

ОБ ИНДЕКСЕ

Само по себе событие ребалансировки индекса MSCI Russia не является чем-то новым для рынка, так как оно происходит ежеквартально, и за две недели до вступления в силу изменений индексный провайдер объявляет о новой структуре индекса (вес каких-то акций в нем вырастает, а каких-то снижается). Календарь ребалансировок можно посмотреть здесь.

Индексный провайдер – это компания, которая разрабатывает индекс и с определенной периодичность пересматривает и обновляет его структуру. Для MSCI Russia провайдером является Morgan Stanley Capital International, который параллельно рассчитывает еще около 160000 различных индексов.

Индекс – это группа ценных бумаг, имеющих общие характеристики. К примеру, в MSCI Russia входят только акции российских компаний, а в MSCI Brazil только бразильские. В индексе отводится определенный вес для каждой ценной бумаги (к примеру, 2%). Как правило, ценные бумаги, входящие в индекс, не имеют пропорционального веса (к примеру, у каждой строго по 5%) – напротив, вес одних бумаг больше, других меньше. Именно эта асимметричность распределения весов в индексе (в период ребалансировки) дает хороший повод для понимая того, куда будет двигаться цена той или иной акции.

Множество крупных фондов, придерживающихся индексных стратегий, охотно доверяют провайдерам, предпочитая просто копировать структуру индекса без каких-либо изменений. Количество фондов, повторяющих структуру MSCI Russia, насчитывается около 600, поэтому изменение веса или добавление/исключение той или иной акции будет означать большой приток/отток денег, что обязательно скажется на цене актива.

КАК ИНДЕКСНЫЙ ПРОВАЙДЕР ПРОВОДИТ РЕБАЛАНС?

Процесс ребалансировки проходит в два этапа:

- Первый этап. Объявление итогов пересмотра состава индекса MSCI Russia. На этом этапе индексный провайдер публикует документ, где говорится об изменении структуры индекса: меняется вес или исключаются/добавляются акции. Последний раз это было 12 мая.

- Второй этап. Вступление в силу всех изменений (ребалансировки), т.е. фактическая покупка/продажа акций крупными фондами. Последний раз это было 29 мая. Как правило, между первым и вторым этапом проходят две недели.

Исходя из этих процессов акции «проживают» два периода:

- Спекулятивный период. Данный период начинается после объявления итогов пересмотра структуры индекса.

- Сигналы на покупку: повышение веса акции в индексе или включение акции в индекс. В обоих случаях будет наблюдаться приток денег в актив.

- Сигналы на продажу: понижение веса акции в индексе или исключение акции из индекса. В обоих случаях будет наблюдаться отток денег из актива.

- Технический период. Данный период наблюдается ближе к завершению торговой сессии в день вступления в силу всех изменений (в нашем примере это 29 мая). Принято считать, что брокеры коллективно воздействуют на стоимость ценных бумаг, чтобы искусственно завысить цену тех акций, которые будут покупать фонды, и искусственно занизить цену тех акций, которые буду продавать фонды.

Брокеры по умолчанию являются маркет-мейкерами, т.е. участниками, которые создают ликвидность (спрос/предложение в биржевом стакане) на фондовых рынках. Поэтому в тот момент, когда фонды начинают ребалансировку, то брокерам приходится удовлетворять огромные объемы на покупку и продажу акций:

- Фонды покупают акции = брокеры (в статусе марке-мейкера) продают акции*

- Фонды продают акции = брокеры (в статусе марке-мейкера) покупают акции*

*Сделки осуществляются в период постмаркет (с 18:40 до 18:45). В обоих случаях проходят, так называемые, безадресные сделки (через биржевой стакан), т.е. ни покупатель, ни продавец не знают друг друга, что не исключает участия и частных инвесторов.

Из-за повышенного торгового объема в этот день, маркет-мейкинг со стороны брокеров становится особенно актуальным. И чтобы из этого извлечь выгоду, брокеры под конец торговой сессии массово скупают акции тех компании, которые будут покупать фонды, и массово продают акции тех компаний, которых будут продавать фонды. Это делается для следующего:

- В случае, когда фонду предстоит покупать акции, то «загнанная» вверх цена по акциям дает выгоду брокерам при ее продаже фонду. К примеру, брокеры в 16:00 начали массово скупать акции компании «А» по цене от 100 до 101 рубля. К моменту наступления постмаркета, брокеры выставили заявки на продажу акций компании «А» по цене 103 рубля и фонды их покупают. Стоит отметить, что у фондов нет права выбора: для большинства их них существует жесткий регламент, согласно которому они обязаны придерживаться структуры того или иного индекса, независимо от цены акции в момент совершения сделки.

- В случае, когда фонду предстоит продавать акции, то «загнанная» вниз цена по акциям дает брокерам преимущество при покупке акций у фонда.

При этом брокеры действуют не по всему списку ребалансировки, а концентрируются исключительно на компаниях с наибольшей капитализацией. Рассмотрим примеры.

РАЗБИРАЕМ КАК ЭТО РАБОТАЛО В ПРОШЛУЮ ПЯТНИЦУ

Компании, вес которых был повыше в индексе MSCI Russia

1. Газпром, повышение коэффициента free-float в индексе с 0.45 до 0.5. Капитализация на 29.05.20 составляет 4,733 трлн руб. (рис. 1).

Из рисунка 1 видно, что после объявления результатов ребалансировки индекса (12 мая), акции начали активно расти. Это происходило вместе с рынком, но все же обычно увеличение веса в индексе помогает котировкам. В технический период (29 мая) под закрытие основной сессии наблюдаются сильные покупки (рис. 2) и в 18:45 в аукционе закрытия проходит большой объем по цене ещё на 0.9% выше предыдущей цены.

2. Полюс, повышение коэффициента free-float в индексе с 0.2% до 0.25%. Капитализация на 29.05.20 составляет 1,567 трлн руб. (рис. 3).

Аналогичная ситуация наблюдается и с акциями Полюса. После объявления о повышении веса в индексе MSCI Russia акции начинают активно расти, хотя и непродолжительно (причина: падение цен на золото). Однако в техническом периоде мы видим похожие действия, что и с акциями Газпрома: скупка под закрытие и продажа фондам по самой высокой цене внутри торговой сессии (рис. 4).

3. ФосАгро, повышение коэффициента free-float в индексе с 0.3 до 0.35, капитализация 361 млрд руб.

Акции ФосАгро имеют в разы меньше капитализацию, чем Газпром и Полюс, возможно поэтому они оказались не интересны под «загон» вверх (рис. 5). Акции ФосАгро имеют близкую к прямой корреляцию к валютной паре usd/rub, которая в пятницу заметно снизилась, отчего и подешевели акции компании.

Компании, вес которых был снижен в индексе MSCI Russia

4. Татнефть, снижение коэффициента free-float в индексе с 0.70 до 0.65, капитализация 1,159 трлн руб. (рис. 6).

Акции Татнефти негативно отреагировали на информацию о снижении веса в индексе MSCI Russia. Однако после почти 6% снижения цена вернулась к росту, но уже за счет нефти, которая активно росла в этот период времени. В техническом периоде мы видим похожую ситуацию, только не с «загоном» цены вверх, а наоборот – вниз (рис. 7.)

5. МТС, снижение коэффициента free-float в индексе с 0.50 до 0.45, капитализация 639 млрд руб. (рис. 8.)

Как и акции Татнефти, МТС негативно отреагировал на информацию о снижении веса в индексе. В технический период ситуация похожая: массовая распродажа, после которой фондам приходится продавать по не самой выгодной цене, зато выгодной для покупателей (брокеров) (рис. 9).

6. Транснефть, полное исключение из индекса MSCI Russia, капитализация 200 млн руб. (рис. 10).

Полное исключение акции из индекса – это всегда негатив, т.к. влечет за собой большой отток денег. Так и произошло с акциями Транснефти. Однако эффект был крайне непродолжительным, после чего цена начала рост вместе с остальным рынком. В технический период был все стандартно: массовые распродажи, после которой фонды продают акции по самой худшей цене внутри торговой сессии (рис. 11).

По результатам рассмотренных примеров мы наглядно видим одну и ту же закономерность:

- На новости о повышении веса в индексе акции растут дважды – в день новости и перед ребалансом в течение торгового дня.

- Чтобы большой фонд смог подстроить свои позиции под индекс, ему нужно купить или продать много бумаг, и ему на помощь приходят российские брокеры.

- Когда вес бумаги в индексе существенно меняется, брокеры, обслуживая своих клиентов (крупных фондов), собирают для них позицию или выкупают ее у них.

- Если брокер знает, что фонд продаст большое количество бумаг, то он начинает их шортить и потом откупает у фонда. Если брокер знает, что фонд будет покупать акции, то тогда брокер аккумулирует весь объем через массовые покупки, чтобы перед датой сделки постараться повысить цену немного заработать на этой операции.

КАК МЫ ЭТО ИСПОЛЬЗОВАЛИ В СВОЕЙ ТОРГОВЛЕ

Мы следим за подобными вещами, и в пятницу на стратегиях, которые транслируем своим платным подписчикам, воспользовались ребалансом:

- Выгодно закрыли шорт Татнефти.

- Максимально выгодно купили акции Транснефти (одна акция принесла нам 4,500 руб. прибыли уже на следующее утро).

Подписывайтесь на аналитику от Invest Heroes, и 1-2 сделки уже отобьют вам стоимость подписки!