Мы продолжаем следить за развитием ситуации в секторе девелопмента в Китае.

Последняя статистика свидетельствует о спаде

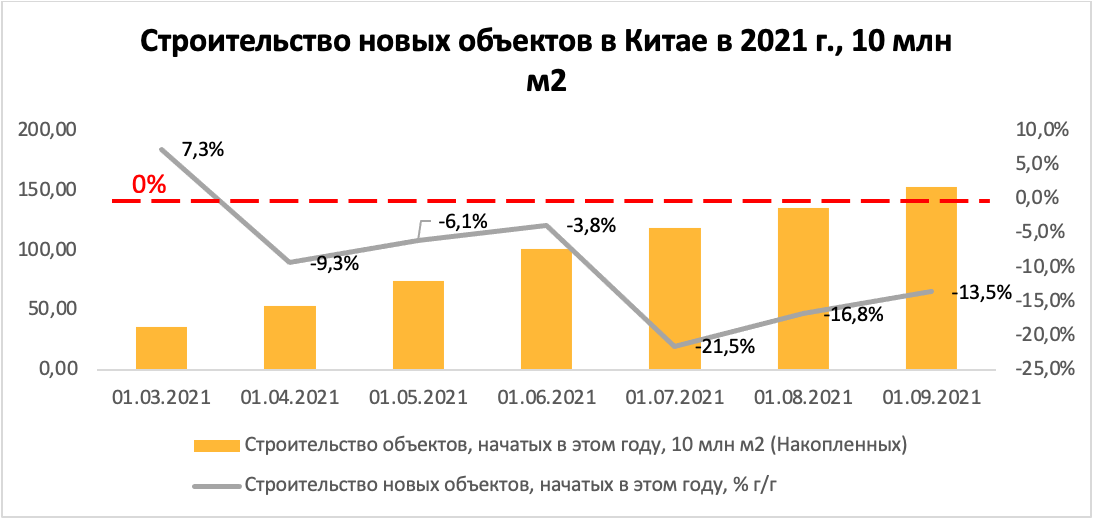

По данным Бюро Национальной Статистики Китая, строительство новых объектов снизилось на 13,4% г/г, что является продолжением нисходящего тренда ввода новых строительных объектов из-за долгового кризиса сектора недвижимости.

Источник: NBS of China

Упали также и продажи недвижимости в сентябре. По данным 100 самых крупных девелоперов, продажи составили 759,6 млрд юаней (-36,2% г/г) по сравнению с 20,7% падением в августе, сигнализируя о проблемах не только у печально знаменитого девелопера Evergrande, но и во всей отрасли.

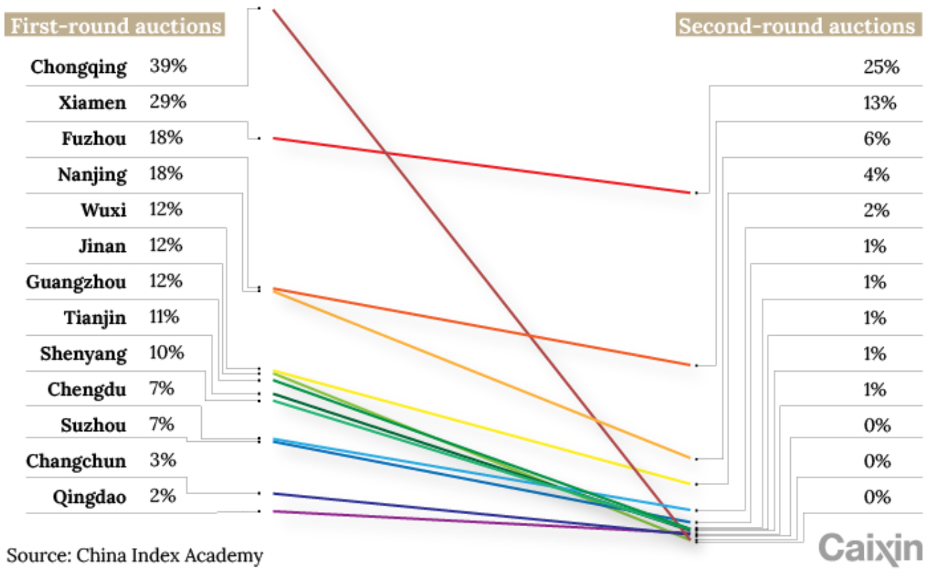

Продажи недвижимости в первую неделю октября в основных городах Китая, % г/г

Источник: Caixin

Руки девелоперов связаны не только из-за спада продаж, но и ввиду дефицита финансирования, который стал следствием чрезмерной долговой нагрузки участников рынка. Инвестиции в строительные проекты в сентябре снизились на 3,5% г/г, достигнув 1450,9 млрд юаней — первый месячный спад за 2021 год.

Больше дефолтов

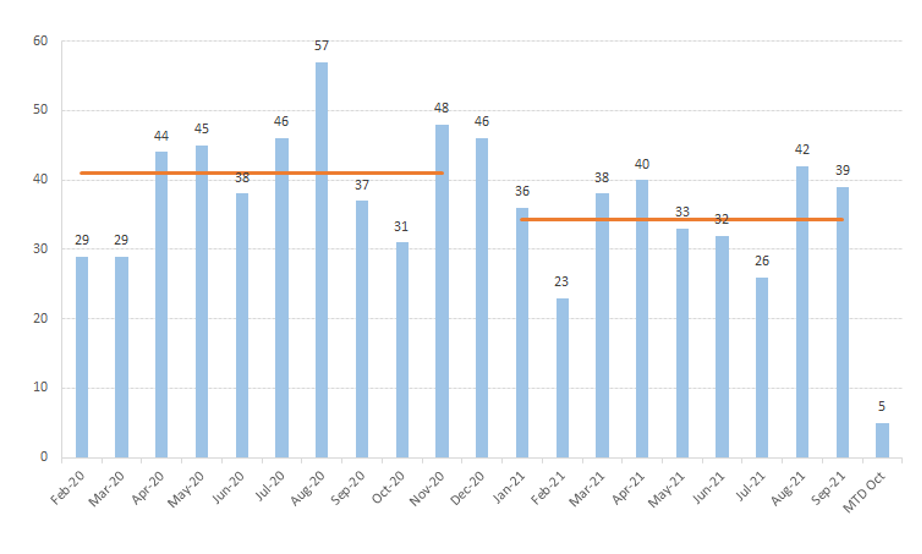

Количество девелоперов, находящихся в тех. дефолте, в сентябре составило 39 компаний, по данным Goldman Sachs. Несмотря на небольшой относительный прирост количества дефолтов г/г, сумма невыплаченных обязательств по облигациям в денежном выражении составила 46,7 млрд юаней, что на 159% больше, чем за весь 2020 год.

Источник: Goldman Sachs

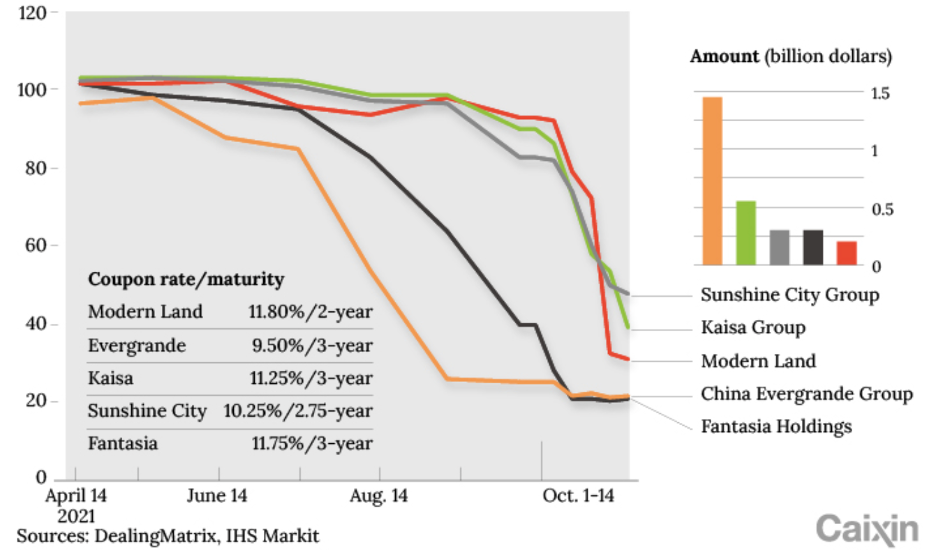

Помимо нашумевшей компании Evergrande под риском дефолта также находятся другие известные девелоперы, и рынок это отражает в ценах на долговые инструменты. Несмотря на небольшой размер этих компаний по выручке, кроме Evergrande, (к примеру, Fantasia Holdingsзанимает 64 место в индустрии), рынок прогнозирует еще больше дефолтов.

Цена облигаций девелоперов с высокой купонной доходностью, %

Источник: Caixin

Часть объектов по-прежнему заморожена

На 11 октября Evergrande, являясь центральной фигурой кризиса, приостановил строительные работы на половине из 800 своих объектов в Китае, по данным ресурса Caixin. Как мы писали в нашей последней статье, Evergrande имеет огромные суммы кредиторской задолженности порядка $15-20 млрд к погашению в этом году. Из-за проблем с ликвидностью девелоперы продают свои незавершенные объекты в обмен на погашение части своих задолженностей, но средств все равно недостаточно для всех выплат поставщикам, поскольку первоочередно идут выплаты банкам и держателям облигаций. Поэтому смежные отрасли тоже будут под ударом.

Но не все компании в упадке

В то время как Evergrande показывает наибольший спад объема продаж среди крупных девелоперов, большинство остальных девелоперов выполняют свои ежегодные таргеты по продажам новых контрактов на жилье.

Источник: Bloomberg

Выводы и эффект на ВВП

Возможными негативными последствиями для смежных отраслей, вызванные кризисом недвижимости, будут:

- разрыв цепи поставок;

- брошенные и незавершенные проекты с длительным временем простоя;

- снижение инвестиций и спроса в строительных материалах (кирпич, сталь и т.д.);

- снижение количества рабочих мест, задействованных в строительной и смежных отраслях.

Однако, несмотря на эти последствия, мы считаем, что в случае краха Evergrande его активы в виде незавершенного строительства выкупят другие девелоперы, отвечающие правилу «трех красных линий». Также на экономическую стабильность Китая спад рынка недвижимости отразится лишь падением ВВП, но не грозит крахом всей финансовой системы.

По итогу, около 25% от роста ВВП Китая будет снижено за счет прямых и косвенных влияний от спада сектора недвижимости. Аналитики из Оксфорда конкретизируют, что ВВП Китая в 4 квартале снизится с 5% до 3,6% г/г.