Инвесторы, приветствую!

В пятницу, 23 апреля, состоялось опорное заседание ЦБР по вопросам денежно-кредитной политики. По итогам этого заседания, Банк России повысил ключевую ставку (КС) сразу на 50 б.п. до 5.00% – это максимальное повышение с 2015 года.

В этой статье мы порассуждаем о том:

- Почему ЦБР поднял ставку сразу на 50 б.п.

- Что такое «Среднесрочный прогноз банка России»

- Какой может быть КС на конец 2021

ЕЕ ВЫСОЧЕСТВО – ИНФЛЯЦИЯ

По данным Росстата, в марте инфляция ускорилась до 5.8% г/г, став максимальной за 5 лет. В первой половине апреля рост потребительских цен немного замедлился до 0.09% в неделю. Но с 13 по 19 апреля включительно, цены выросли на 0.18%, и это считается высоким темпом роста. Годовой показатель инфляции по состоянию на 19 апреля можно оценить в 5.5% г/г (замедление относительно конца марта произошло из-за более высокой базы в апреле 2020 по сравнению с мартом 2020 – это чисто технический момент).

Теперь посмотрим на более реальные цифры по инфляции. Для этого сравним 2 источника: апрельский опрос инФОМ и ежемесячный опрос оценки инфляции на канале MMI.

Апрельский опрос инФОМ, проходивший с 1 по 12 апреля, зафиксировал резкое ухудшение инфляционной картины:

- Медианная оценка ожидаемой инфляции в следующие 12 месяцев составила 11.9% vs 10.1% в марте

- Оценка наблюдаемой инфляции за последние 12 мес составила 14.5% vs 12.7% в марте

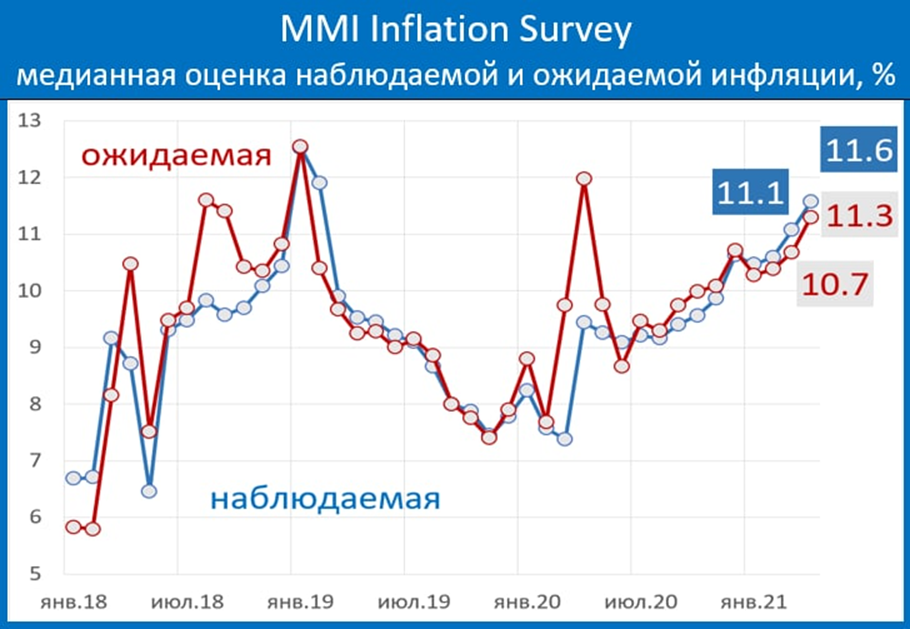

Ежемесячный опрос, проводившийся на канале MMI, с 13 по 16 апреля, также зафиксировал как рост инфляционных ожиданий, так и оценок текущий инфляции:

Источник: MMI (https://t.me/russianmacro)

- Медианная оценка ожидаемой инфляции составила 11.3% vs 10.7% в марте (выше 11% ожидаемая инфляция поднималась до этого лишь 4 раза за всю историю опросов)

- Медианная оценка наблюдаемой инфляции составила 11.6% vs 11.1% месяцем ранее (за всю более чем трёхлетнюю историю опросов более высокая оценка текущей инфляции наблюдалась лишь дважды – в январе и феврале 2019)

Инфляционные ожидания находятся в области двузначных цифр уже 7 месяцев подряд, а нахождение ожиданий длительное время на повышенных уровнях очень опасно, т.к. провоцирует население больше тратить сегодня (потому что деньги быстрее теряют свою покупательскую способность) и ведет к раскручиванию инфляционной спирали.

Основная причина повышения КС сразу на 50 б.п. как раз заключается в инфляционных ожиданиях. Задача монетарных властей охладить этот показатель.

Какие еще аргументы ЗА повышение ставки назвал Банк России:

- Опережающие восстановление потребительского спроса (хотя Индекс потребительских настроений ухудшается 2-й месяц подряд и в апреле составил 88.0 vs 89.8 в марте)

- Продолжение затруднений в глобальных логистических цепочках поставок (рост издержек бизнеса)

- Геополитическая напряженность (в данный момент она ослабла)

При этом повышение КС на 50 б.п. не стало удивлением для инвесторов и реакция рынка была позитивной (т.к. это было в рамках ожиданий). Об этом можно судить по котировкам ОФЗ – после повышения распродаж не последовало, наоборот длинные ОФЗ выросли в цене. Короткие госбумаги немного просели, но незначительно.

СРЕДНЕСРОЧНЫЙ ПРОГНОЗ БАНКА РОССИИ

С 23 апреля Банк России начинал публикацию прогноза будущей траектории ключевой ставки. Прогноз публикуется в виде диапазона средней за год на ближайшие три года.

Прогноз

- 2021: 4.8-5.4%

- 2022: 5.3-6.3%

- 2023: 5.0-6.0%

С учетом того, о, что с 1 января по 25 апреля 2021 года средняя ключевая ставка была равна 4.3%, с 26 апреля до конца 2021 года средняя ключевая ставка прогнозируется в диапазоне 5.0-5.8%.

Исходя из среднего диапазона 4.8-5.4% в 2021 году, можно посчитать какой может быть ставка на конец 2021.

- Нижняя граница средней ставки 4.8% предполагает, что повышений в этом году больше не будет ни на одном из оставшихся 5 заседаний ЦБР – такой вариант уже фактически исключается

- Верхняя граница средней ставки 5.4% предполагает, что в случае необходимости ставку могут поднять вплоть до 6.75% к концу года

Если брать середину прогнозного диапазона 5.1%, то КС на конец года будет равна 5.75-6.00%.

Путем несложных вычислений нам понятно, что цикл повышения ключевой ставки только начинается.

ПОЧЕМУ СТАВКУ ЕЩЕ ТОЧНО ПОВЫСЯТ

Заседание Банка Росси 23 апреля было опорным. По итогам опорных заседаний ЦБР обновляет среднесрочный макроэкономический прогноз. Из восьми заседаний в год, четыре – опорные. Из четырех опорных осталось два: 23 июля и 22 октября.

23 апреля был представлен обновленный среднесрочный макропрогноз, в котором прогноз по инфляции на конец 2021 повысили на 1 п.п. – с 3.7-4.2% до 4.7-5.2%. Сделав это, ЦБР признает, что темпы роста цен очень высокие и это большой риск.

Также Банк России в марте заявил, что он начинает возврат ключевой ставки в нейтральный диапазон. Сейчас он установлен на уровне 5-6%, при условии долгосрочный инфляции 4%, и предполагает реальные ставки 1-2%.

С текущей ставкой в 5% и инфляцией на конец 2021 года 4.7-5.2%, денежно-кредитную политику тяжело назвать нейтральной, и на сегодняшний день она остается мягкой. Это еще один аргумент в пользу будущих повышений КС.

КАК ЭТО ВЛИЯЕТ НА ОБЛИГАЦИИ

Рост КС запускает рост доходности облигаций. При росте доходности цены падают. Помним, что в самом негативном сценарии КС на конец года может быть 6.75%. При такой ставке доходности ОФЗ вдоль всей кривой вырастут 50-150 б.п., а цены соответственно упадут на 0.5-10%.

Корпоративные облигации повторят динамику ОФЗ и скорректируются вслед за ними. В текущем цикле роста КС опасно держать в портфеле облигации с длинной дюрацией.

На наш взгляд верхний оптимальный порог дюрации в текущих условиях – 3 года.

P.S. Подписчики нашей аналитики знают о влиянии макротрендов на рынок, а также в какие корпоративные облигации стоит инвестировать в текущих рыночных условиях. Присоединяйтесь!