Пролог

Мир продолжает трясти от высоких цен на базовое сырье, а именно на сельскохозяйственные товары — в частности цены на пшеницу, соевые бобы, рапс продолжают находиться вблизи локальных максимумов. Все это безусловно давит на карман потребителей, а также на маржу компаний, зависящих от производных товаров, например, от цен на рапсовые и соевые масла при производстве биодизеля. В связи с этим мы решили разобраться, что ожидать от рынка сои в ближайшей перспективе и кому это выгодно. Мы смотрим на сою, так как соевое масло — один из основных источников производства биодизеля, как и рапсовое масло.

В статье мы рассмотрим, что

- производство сои достигнет максимума;

- цены следуют за запасами;

- снижение цен на сою на руку производителям биодизеля;

- есть компании, на кого стоит обратить внимание.

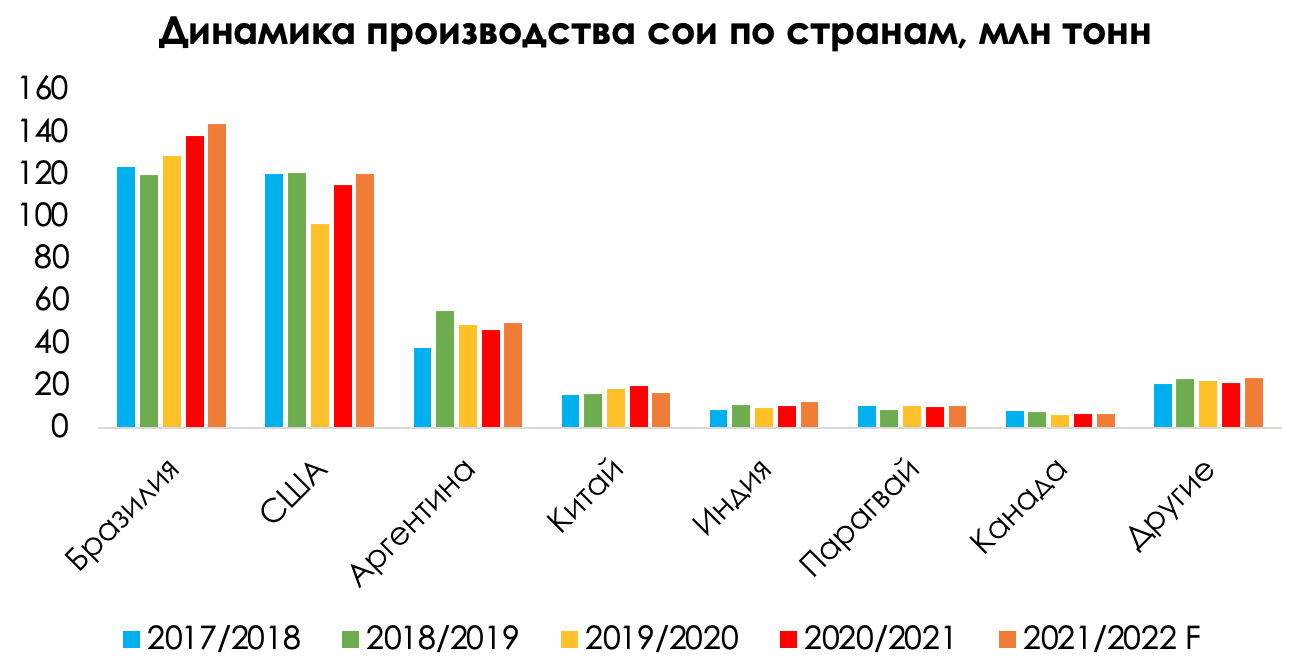

Производство сои достигнет максимума

Взглянем более подробно на сою. Основное мировое производство соевой культуры, а это около 69%, сосредоточено в США и в Бразилии. Согласно последнему обзору от USDA, общий объем будущего производства сои был понижен на 2,3 млн тонн, однако ожидаемый показатель станет рекордным за последние 4 года и составит 381 млн тонн против среднего за 4 года в 352 млн тонн. Аналитики снижали прогноз по производству сои, ориентируясь на меньшее количество посевов в Китае, однако другие лидеры производства, согласно прогнозам, наоборот, нарастят производство. В связи с этим производство сои будет выше, чем в прошлом году.

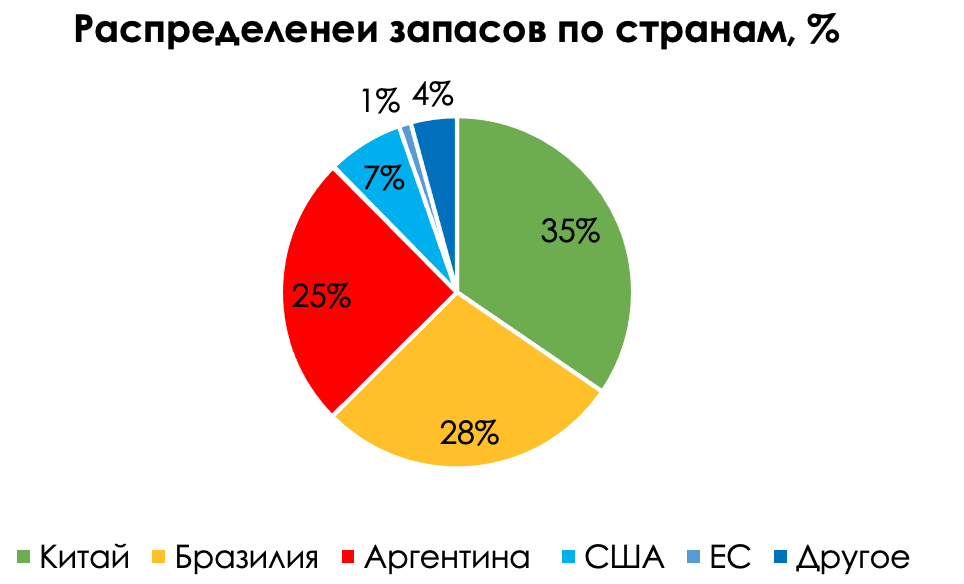

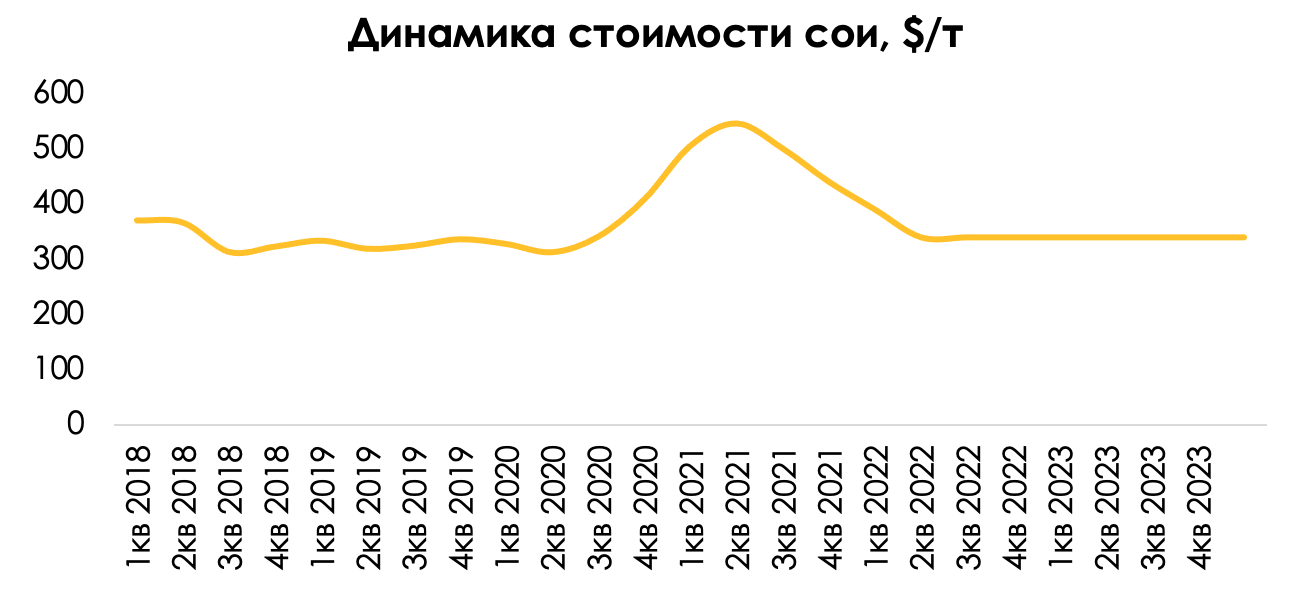

Цены следуют за запасами

В свою очередь, лидеры по запасам соевой культуры — это Китай, Бразилия и Аргентина. Это стало возможно за счет либо высокого импорта (Китай — около 60% страна закупает), либо низкого внутреннего потребления и высокого экспорта (Аргентина). В последнем обзоре от USDA общий объем запасов сои был понижен на 3,8 млн тонн до 102 млн тонн (против среднего в 102,3 млн тонн) в основной за счет уменьшения показателя в Китае при сохранении прогноза по импорту и внутреннему потреблению в стране.

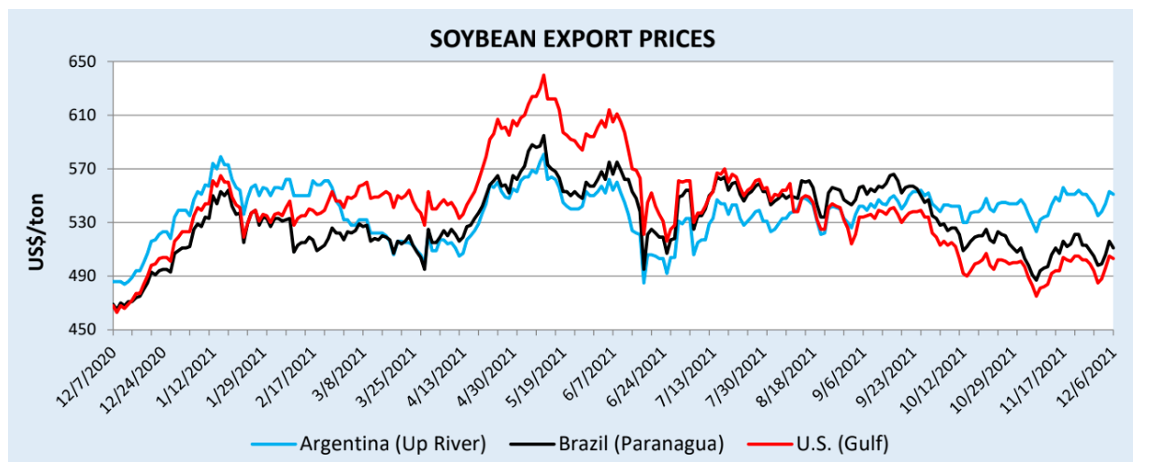

Вслед за сырьевым ралли в конце 2020 года и в первой половине 2021 года, а также ввиду истощения запасов экспортные цены на сою достигли своих многолетних максимумов.

С сентября 2021 года цены на сырье стали активно снижаться в ожидании рекордно высокого сбора урожая в Бразилии и пополнения запасов до прогнозного значения в 28,2 млн тонн (максимум за 2 года), а также в США до 9,3 млн тонн, что выше на 33% прошлогоднего уровня, но ниже на 36% исторического среднего за 4 года.

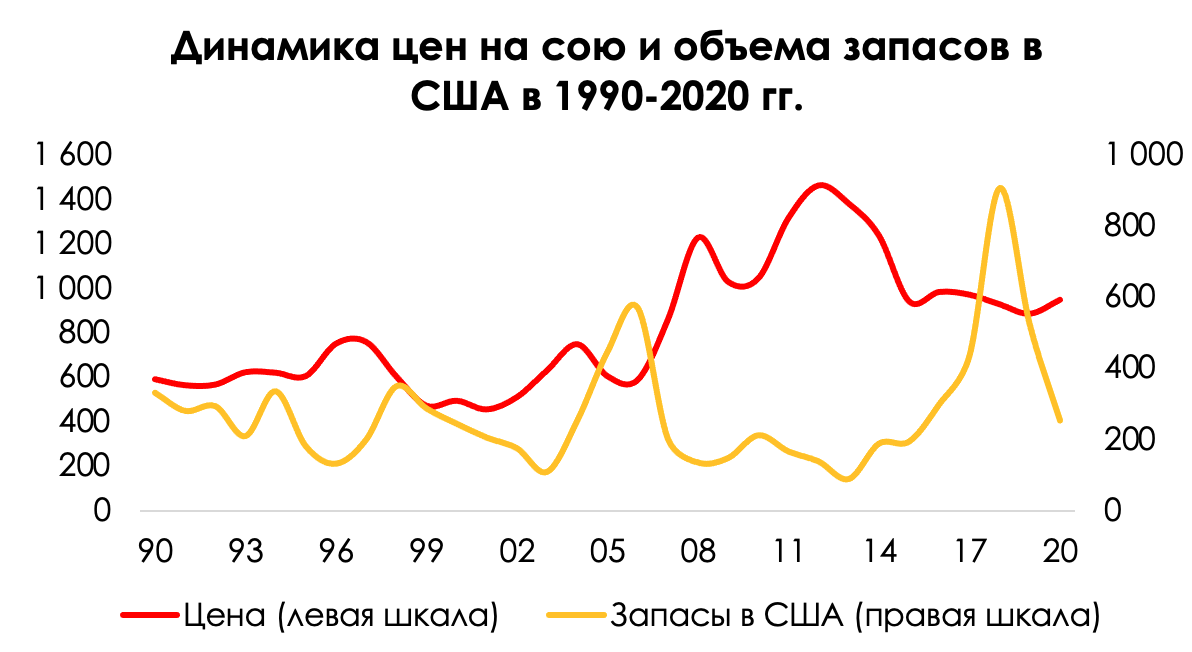

Такую логику подтверждают исторически цены на сою в США, которые снижались вслед за ростом запасов в стране, и наоборот.

Однако пополнение запасов в Бразилии может пойти по неопределенному сценарию ввиду потенциально низких осадков на всей территории Южной Америки в период активной фазы роста сои, а также рекордно высоких цен на удобрения. Свежие побеги культуры в южных штатах Бразилии в полной мере не получили влаги от долгожданных дождей в ноябре. Засуха особенно ударила по Риу-Гранди-ду-Сул и Санта-Катарина, где количество осадков в ноябре в значительной степени отставало от среднемесячного показателя. Стоит отметить, что на южный регион приходится около 32% всего сбора урожая в стране. Это сможет удерживать цены повышенными на сою до сбора урожая в южном полушарии.

Источник: statista

Однако сейчас в Бразилии пришли осадки, и мы уверены, что ранняя засуха будет компенсирована приходом обильных дождей. В связи с этим запасы производителей с завершением сбора урождая в южном полушарии во 2 кв. 2022 года могут пополниться до рекордного уровня. Мы ожидаем снижения цен на культуру и окончательного разворота в сырьевом ралли.

Источник: Investing, расчет Invest Heroes

Снижение цен на сою на руку производителям биодизеля

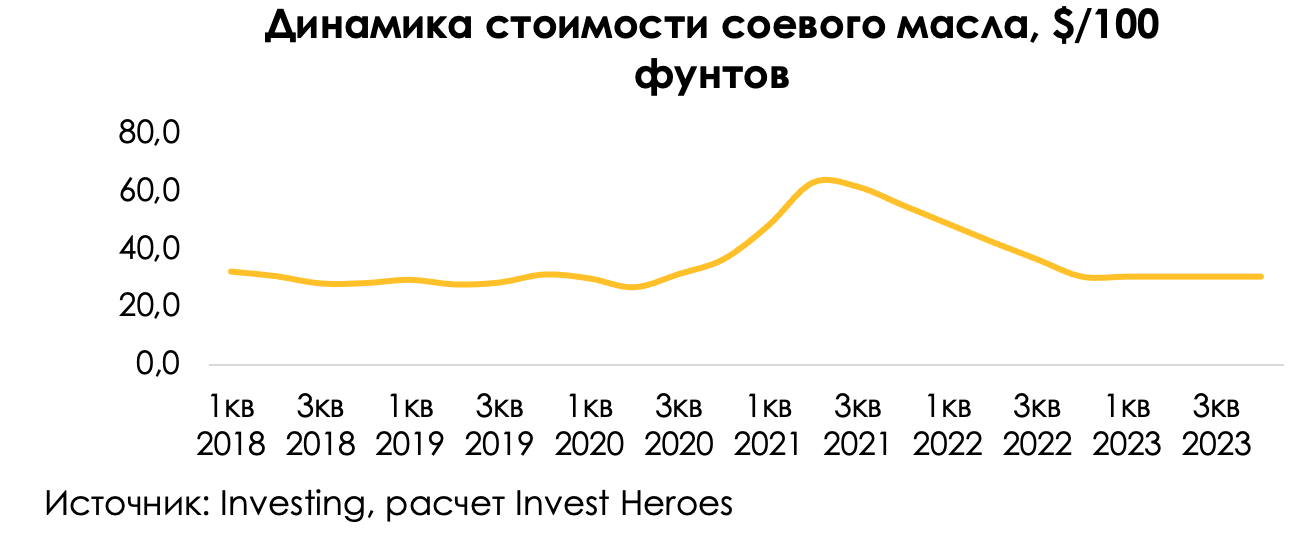

Один из важных производных продуктов, получаемый из сои, — соевое масло, основными производителями которого выступают Китай, США и Бразилия (около 62%). Однако Китай — это нетто-импортёр, то есть все, что производится на внутреннем рынке им же и потребляется. За счет снижения цен на основное сырье для производства мы также ожидаем частичной нормализации стоимости соевого масла к окончанию сезона сбора урожая в Южном полушарии, а полной нормализации к окончанию сбора урожая в Северном полушарии в 3 квартале 2022 года.

Но при чем тут масло? Важно понимать, что один из ключевых производственных компонентов для биодизеля — это соевое масло, которое занимает более половины себестоимости продаж производителей биодизеля. Иными словами, со снижением стоимости производственных компонентов будет расти EBITDA производителей биодизеля, что раскроет стоимость их бизнеса.

Источник: Jacobsen

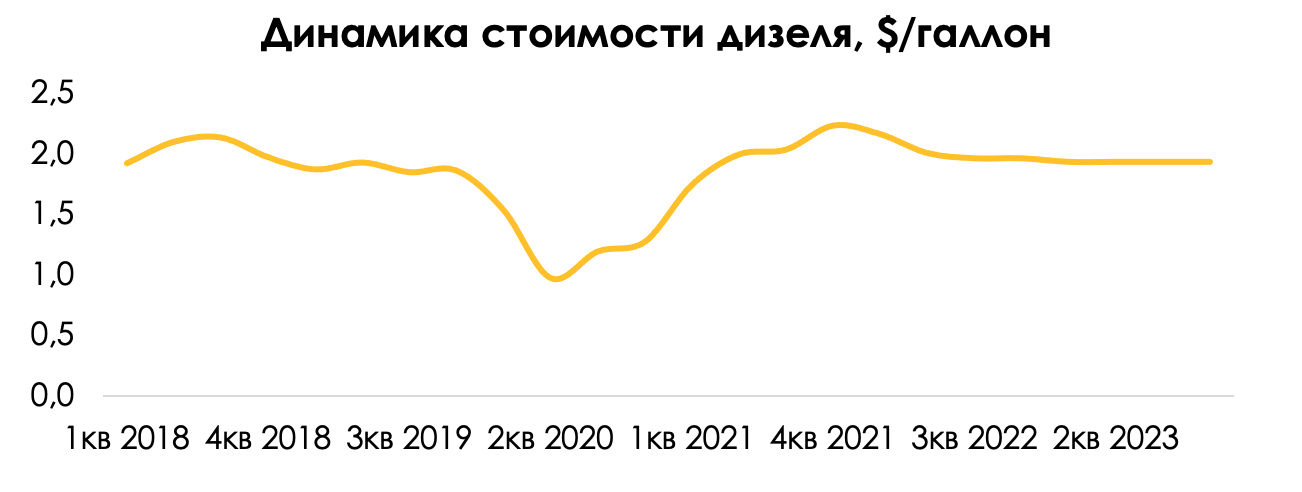

Благоприятным фактором для роста маржи бизнеса также остаются высокие цены на дизель с низким содержанием серы. Недавнее снижение цен на топливо было обусловлено падением нефти на фоне новостей о появлении нового опасного штамма вируса, а также продажей нефти из запасов США. Однако рынок нефти будет оставаться все еще в дефиците в 1 кв. 2022 года, что поддержит цены на дизель с низким содержанием серы.

Мы ожидаем, что средняя стоимость дизеля за 4 кв. 2021 года достигнет $2,24 за галлон, а затем будет оставаться вблизи $2.

Источник: Trading View

На кого обратить внимание?

На бирже СПб представлены несколько компаний с экспозицией на биодизель. Кстати, в рамках нашей аналитики мы уже разобрали несколько компаний из предложенного списка. Присоединяйтесь!

|

Компания |

EV/EBITDA FWD |

|

Renewable Energy Group |

6,6 |

|

Darling Ingredients |

7,5 |

|

Valero Energy |

6,2 |

|

REX American Resources |

4,9 |

Источник: Thomson Reuters

Вывод

Снижение цен на сою — благоприятный фактор для производителей биодизеля, что позволит раскрыть их стоимость бизнеса в будущем. Стоит отметить, что подобной динамики разворота цен на сою мы ждем от всех категорий с/х товаров, что в первую очередь ослабит инфляционное давление на потребителя и позволит вернуться инфляции на таргетируемый уровень ФРС США.