КОРРЕКЦИЯ НА РЫНКЕ США НЕ БУДЕТ ОГРОМНОЙ

На рынке США сейчас много компаний, которые стоят сотни своих будущих годовых прибылей, и выглядят как пузыри. Обычно это компании с быстро растущим количеством клиентов и масштабируемым цифровым продуктом. Сами по себе такие компании и правда пузыри, но если включить их продукт или клиентов в экосистему другого более крупного бизнеса, то их заоблачная оценка становится оправданной за счет синергий, которые она принесет своему поглотителю.

Текущие бешенные оценки будут оставаться таковыми до тех пор, пока на рынке:

- Есть желание поглощать новые цели

- Есть деньги для этих поглощений

Оба фактора сейчас на рекордных уровнях. Гиганты пытаются расти через покупку новых бизнесов и включение их в свою систему, при этом СЕО демонстрируют рекордные уровни уверенности в росте экономики. При этом для целей поглощения сейчас доступен и дешевый заемный капитал, и уже поступил капитал, желающий купить (большие притоки в PE фонды и уже выпущенные 400 SPAC-ов).

Пока сохраняется огромная конкуренция между покупателями, желающие поглотить компании, оценки быстрорастущих маленьких бизнесов будут оставаться заоблачными.

Поэтому на коррекции, которую наша команда ожидает в августе (описали в недавнем посте), надо быть готовыми покупать. Обоснование логики и факты о рынке M&A читайте в посте.

Мелкие быстрорастущие компании стоят столько, потому что они потенциальные цели для покупок большими игроками

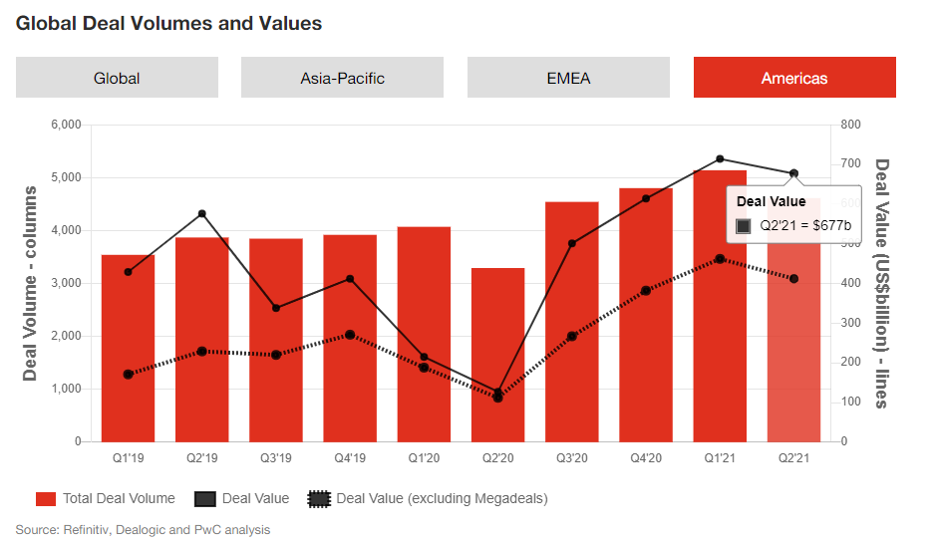

На рынке США есть класс акций, которые мы считаем «пузырями». Это убыточные быстрорастущие компании, которые стоят дорого, потому что рынок ожидает, что эти компании купят крупные игроки по высокой оценке. По большим оценкам покупали IT гиганты, у которых много денег и есть желание захватывать новые ниши, и эта логика действительно работала (1-2кв 2021 – рекорд по сумме сделок).

Co-head глобального отдела M&A в JP Morgan отмечает, что с налоговой точки зрения выгодно завершить все сделки до конца этого года. Это приводит к максимальному перегреву потенциальных целей M&A, потому что сейчас проходит огромное количество сделок в сжатые сроки.

В Jefferies ожидают большую sell-side активность во втором полугодии со стороны бизнесов, выделяющих и продающих непрофильные активы. Это дополнительное предложение на рынке M&A, из-за этого процесс сокращения денег на покупку в 3-4 кв 2021 может ускориться.

PWC в своем ежегодном обзоре M&A пишет о двух важных факторах:

- Большая уверенность СЕО в экономическом росте на горизонте 12 месяцев (76% ждут роста)

- Много свободных денег, на которые можно совершать поглощения по высоким оценкам (дешевый капитал из-за низких процентных ставок + 400 штук SPAC-ов с пол триллиона долларов кэшем, которые еще не поглотили свои цели + рекордные притоки в Private Equity, их текущая покупательная способность в размере 1.9$ трлн)

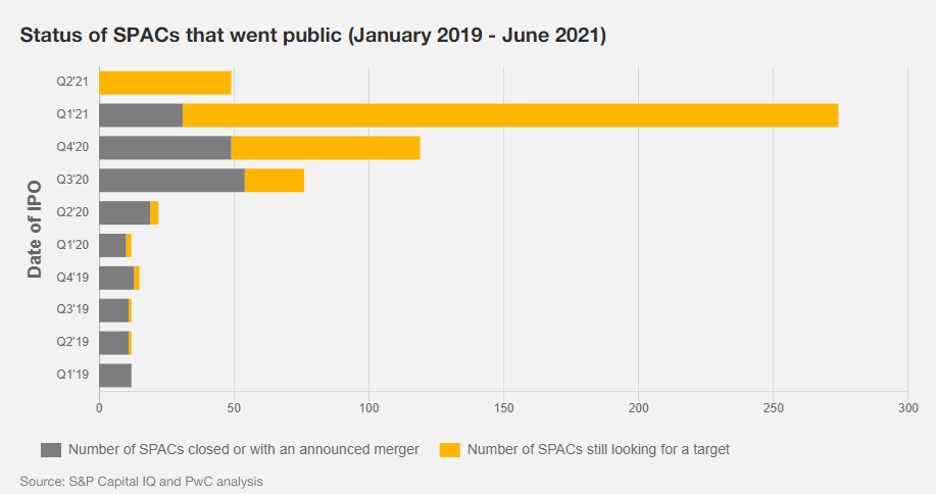

400 компаний-SPAC с покупательской способностью около 500$ млрд все еще ищут цель для поглощения:

В результате, текущая активность в M&A может продолжаться (pwc ждет продолжения и в 2022 году), пока хотя бы один из этих факторов не уйдет. Это будет поддерживать рынок на территории высоких оценок, где он сейчас и находится.

Когда ажиотаж на поглощения спадет, пузыри все же сдуются

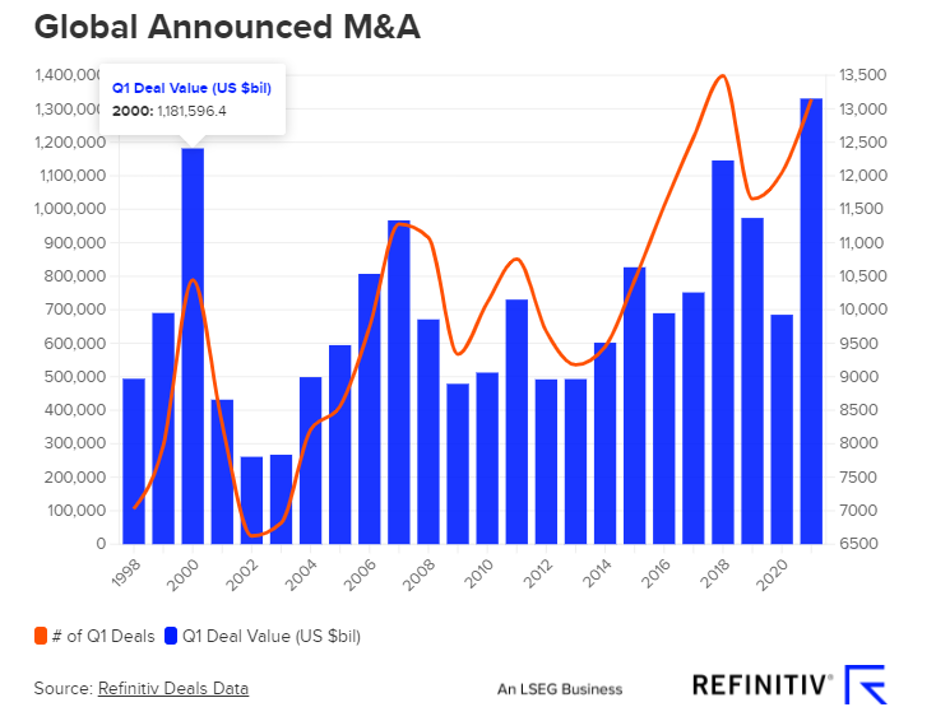

Надутие и сдутие пузыря IT компаний в 2000-х также сопровождалось ростом и падением M&A активности:

По мере удорожания капитала и сокращения объемов денег, желающих купить, активность будет падать, и многие, кого не поглотят, упадут в цене, потеряв поддержку в виде оправдания безумной оценки за счет M&A. Но с учетом темпов заключения сделок (700-800 млрд долл в квартал) и накопленных объемов на покупку (2.4$ трлн) мы видим, что остается еще как минимум 3-4 квартала высоких оценок для быстрорастущих small caps. И важно обновлять видение ситуации – пока денег больше, а доходности низкие, переток денег из других рынков (облигаций) в PE фонды может продолжаться, растягивая высокие оценки.