Лента сообщила, что 18 марта представит долгосрочную стратегию развития. Вероятно, она будет связана с развитием компании как e-commerce игрока. Недавно Мордашов даже поделился с Bloomberg планами по поводу объединения своих активов (в сфере потребления товаров и услуг: туризма, ритейла, здоровья и образования) в “российский Amazon”. Так что вскоре мы можем узнать о слиянии Ленты и Утконоса.

В посте поговорим о том, как может выглядеть развитие Ленты в долгосрочной перспективе и как можно спекулятивно заработать на акциях на горизонте полугода.

Общий позитив в секторе — не решение структурной проблемы

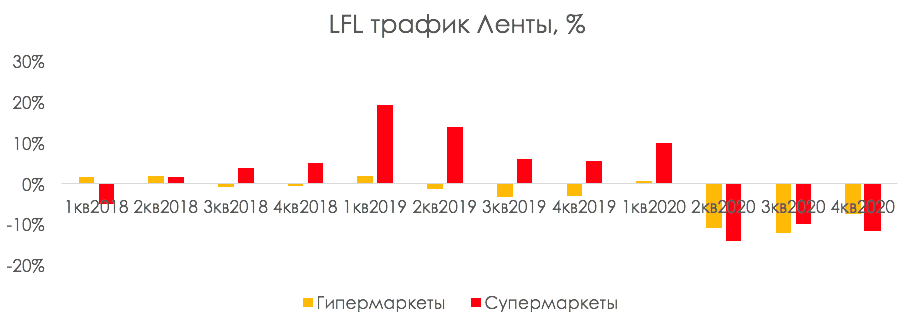

Бизнес Ленты построен в основном на гипермаркетах, которые теряют свою популярность среди потребителей. Поведение людей поменялось: они хотят тратить меньше времени на покупку, и выбирают чаще магазины у дома или готовую еду.На этом фоне у Ленты и других гипермаркетов начался отток трафика.

Другие фуд-ритейлеры — X5 и Магнит — начали трансформацию своих сетей гипермаркетов: частично стали закрывать гиперы, а частично — сокращать под ними торговые площади и передавать под супермаркеты. Ленте такой подход был не близок, так как гипермаркеты — это ее основной формат магазинов, и они приносят ей бОльшую часть выручки.

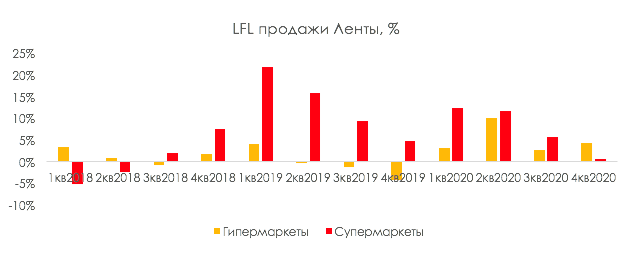

Лента в меньше степени, чем X5 и Магнит, но все-таки также выиграла от пандемии. В результате спроса на продукты для домашнего приготовления и снижения туристической активности LFLпродажи гипермаркетов компании вернулись к положительным значениям в 2020 г. после спада в 2019 г. При этом это временный эффект, намного важнее, как компания планирует выстраивать свое долгосрочное развитие.

Компания завершила экспансию в формате гиперов и сосредоточилась на разработке долгосрочной стратегии. Напомним, в 2019 г. компанию выкупила Севергрупп Алексея Мордашова, и больше года инвесторы ждут обещанную стратегию. Лента обещает опубликовать ее 18 марта 2021 г.

Развитие онлайн-ритейлера на базе гипермаркетов

Логично предположить, что стратегия будет направлена на развитие Ленты в формате e-grocery. Мордашов поделился в интервью Bloomberg, что хочет изменить бизнес Ленты, но при этом сохранить изначальную модель гипермаркетов — фокус сместится на онлайн-продажи и быструю доставку, использую опыт и технологии Утконоса.

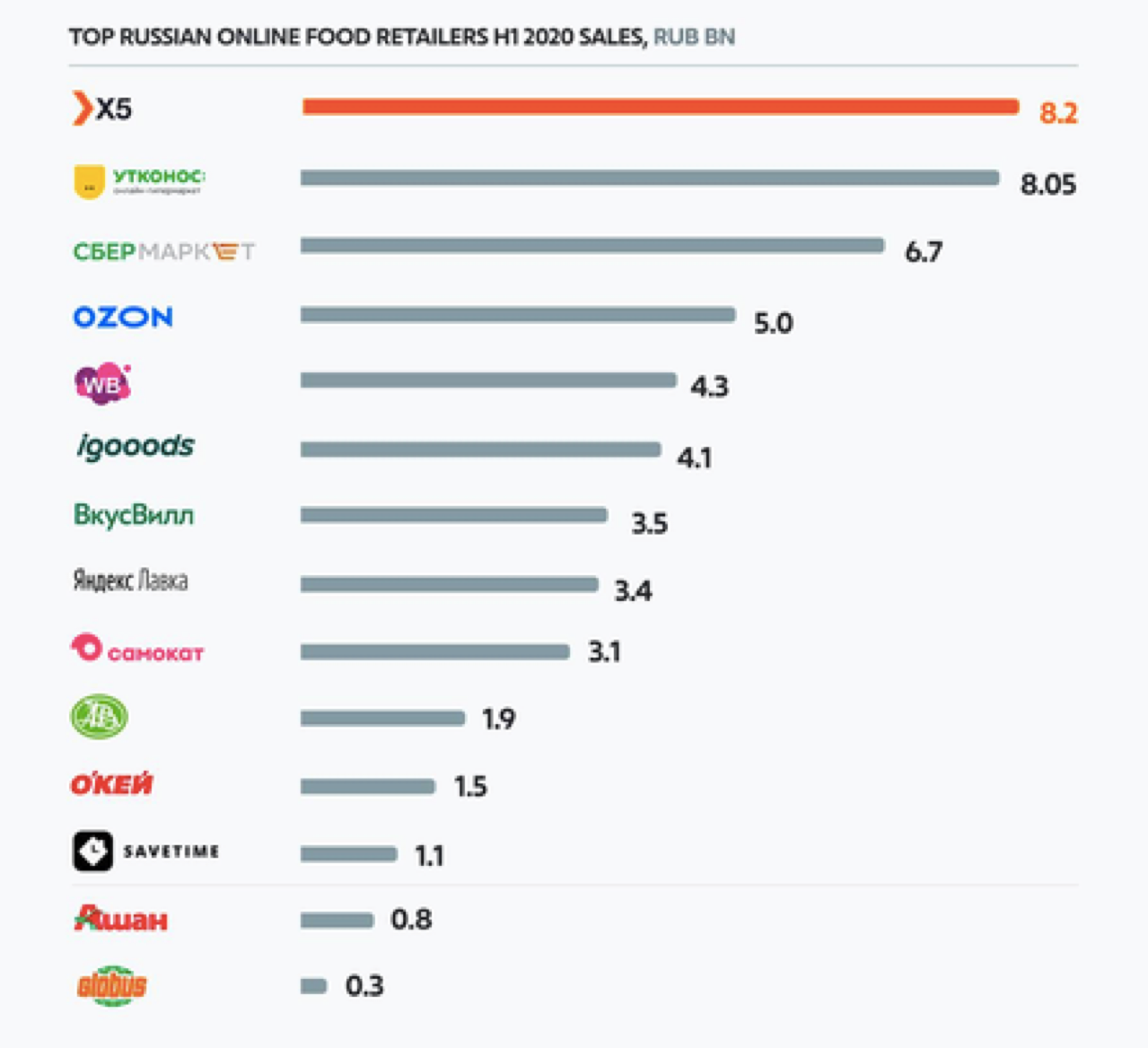

Утконосом — одним из крупнейших онлайн-ритейлеров на российском рынке — на 2 месте после X5 RetailGroup. Севергрупп является единственным владельцем Утконоса.

В 2020 г. Лента и Утконос стали работать в близком взаимодействии — для повышения эффективности объединили закупки, часть IT-инфраструктуры, маркетинга и цепочек поставок. Это дает свои плоды — Утконос вышел в Санкт-Петербург, где у Ленты сильные позиции, и получил более выгодные закупочные цены. Дэнни Перекальски (гендиректор Утконоса) прокомментировал, что предполагает аналогичное сотрудничество в других регионах.

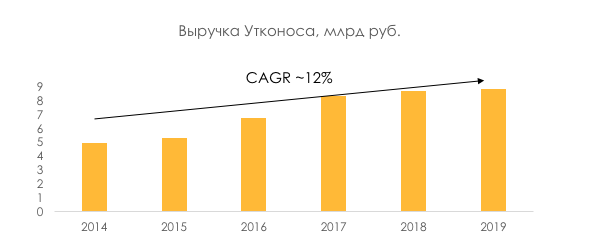

В то же время, полагаем, Утконос помогает Ленте по технической части. В 2020 г. Лентазапустила свой сервис онлайн-доставки Ленточка. Онлайн-выручка компании за 2020 г. составила 6,3 млрд руб. (против 942 млн руб. за 2019 г.). Прирост онлайн-сегмента составил пятую часть общего прироста выручки компании.

И Дэнни Перекальски, и Алексей Мордашов, прокомментировали, что в будущем объединение Ленты и Утконоса возможно, если это будет давать большие преимущества. Кроме того, Мордашов поделился c Bloomberg планами по развитию своего Amazon. Бизнесмен владеет активами в сферах, связанных с человеческими потребностями — ритейл (Лента, Утконос), путешествиями (TUI), образованием и медициной (сеть клиник AVA-Peter, которые будут развиваться в регионах и на основе которых могут развиваться онлайн-сервисы) — и думает создать на их основе экосистему.

Лента начала развивать дискаунтеры

В европейском понимании жесткие дискаунтеры — это магазины с низкими ценами, предоставляющие при этом товары хорошего качества. Это возможно за счет высокой доли собственных торговых марок (СТМ) среди общего ассортимента (~60%).

Российские фуд-ритейлеры начали пробовать развивать новый для себя формат магазинов: у X5 — это Чижик, у Магнита — красная цена, у Окей — ДА! Последний в отличие от конкурентов развивает этот сегмент уже на протяжении нескольких лет — об этом мы писали в своем большом обзоре

Лента решила не отставать и начала тестировать свои дискаунтеры365+ — открыла два магазина в Новосибирске и Барнауле на месте супермаркетов Лента после реконструкции. О развитии сети дискаунтеров ритейлер примет решение в первой половине 2021 на основании результатов пилотных магазинов.

Долгосрочно развитие сети дискаунтеров может стать позитивом для Ленты. У компании, в отличии от более крупных конкурентов, нет магазинов малого формата, который сейчас пользуются большей популярностью (магазины у дома или дискаунтеры). Дискаунтеры — новый формат для российского рынка и самый быстрорастущий, и он становится особенно актуальным в период снижения покупательской способности населения.

Кроме того, у Ленты есть хорошая инфраструктура из гипермаркетов и супермаркетов, на базе которой она может развивать новый формат. Компания завершила экспансию гипермаркетов и может пойти по модели Окей — гипермаркеты будут продолжать генерировать стабильный денежный поток, который будет направляться на развитие сети дискаунтеров.

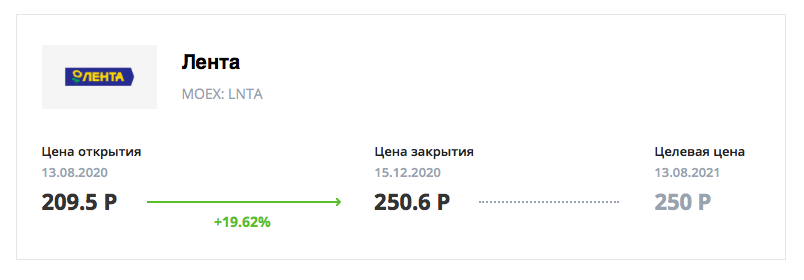

Как заработать на акциях Ленты

Для того, чтобы находить в акциях спекулятивные идеи, важно следить за новостной повесткой и таймингом.

Цена акции Ленты восстановилась к доковидному уровню к концу июля и продолжила расти. Это сопровождалось определенными новостями:

- В сентябре на пост ген директора Ленты был назначен Владимир Сорокин, который возглавлял Перекресток с 2014 по 2018 год, а в 2019 г. присоединился к команде Магнита в качестве коммерческого директора и члена правления.

- В конце сентября (0,03%) и в конце ноября (0,004%) новый ген директор покупал акции Ленты — совокупно на сумму ~50 млн руб. Инсайдерские покупки можно расценивать как позитив — если ген директор верит в компанию, значит ее может ждать что-то хорошее (он обладает большей информацией, чем мы)

- Как я уже говорила, Лента, как и другие ритейлеры, выигрывает от пандемии (это можно было проследить по LFL продажам в ежеквартальных отчетах). За счет этого среднесрочного эффекта и снижения кап. затрат (экспансия гиперов завершилась), у Ленты появилась потенциальная возможность платить дивиденды. В октябре фин директор комментировал, что компания рассмотрит вопрос о дивидендах в середине 2021 г.

- Также в октябре компания сообщила, что сообщит о долгожданной долгосрочной стретегии в начале 2021 г.

- В январе Лента продолжает усиливать команду для реализации стратегии. В компании создаются два новых подразделения — Дирекция по коммерции и маркетингу и Дирекция по стратегии и трансформации.

Дмитрий Богод займет новую должность Коммерческого директора. До прихода в «Ленту» Дмитрий занимал позицию ассоциированного партнера в московском офисе McKinsey&Co, а также различные руководящие позиции в других компаниях.

Анастасия Волохова присоединится к «Ленте» в роли Директора по стратегии и трансформации. До прихода в «Ленту» Анастасия занимала руководящие позиции в компании «Магнит» и Boston Consulting Group (BCG), где отвечала за трансформацию и эффективность бизнеса.

Несмотря на то, что акции выросли, по нашей оценке (без учета возможной консолидации Утконоса) у них остается потенциал роста на горизонте года. При этом на новостях акции могут отыграть рост выше справедливой оценки на горизонте года. На что обращаем внимание:

- 18 марта компания объявит о новой стратегии, которая по всей вероятности будет связана с развитием e-commerce игрока на базе гипермаркетов.

- Возможно, компания готовится к слиянию с Утконосом, и мы вскоре узнаем об этом.

Такая новость способна вызвать сильный позитив у инвесторов, так как e-commerce сейчас пользуется популярностью среди инвесторов. Мы оцениваем Утконос по мультипликатору 3x EV/Sales (американские e-commerce игроки с ростом на 20–30% торгуются по 4x EV/Sales, но Утконос российский и рос более медленными темпами до эффекта пандемии). При LTM выручке ~14,6 млрду руб. оцениваем компанию в 44 млрд руб. Учет актива в оценке Ленты, дает акциям компании потенциал роста до 400 руб. при таком сценарии.

OZON не берем в качестве аналога, так как он растет более быстрыми темпами — на 60–80% в год (торгуется по~8,5 EV/Sales LTM). Если рынок оценил бы Утконос по аналогии с OZON, это дало бы акциям Ленты потенциал роста до 550 руб.

- Также в 1 половине 2021 г. по результатам по итогам 2020 г. компания, возможно, примет какое-то решение по дивидендам.

По итогам 2020 мы ожидаем FCF yield ~10% (максимально возможный объем дивидендов). С высокой вероятностью компания не направит весь FCF на дивиденды, при этом выплата даже незначительных дивидендов впервые также может быть позитивно воспринята инвесторами. Тем более если вторая часть ден. потока будет направлена на развитие сети дискаунтеров.

Соотвественно, на новостях о долгосрочном развитии, слиянии с Утконосом и дивидендах может быть возможность заработать ~20% и выше на горизонте полугода.

P.S. В рамках подписки мы заработали с клиентами ~20% на акциях Ленты за 4 месяца. Присоединяйтесь!