Не первый год идет битва за первенство двух ключевых игроков рынка фуд-ритейла в России — X5 и Магнита. В этой статье посмотрим, как обстоят сейчас дела у обеих компаний и сравним перспективы роста акций

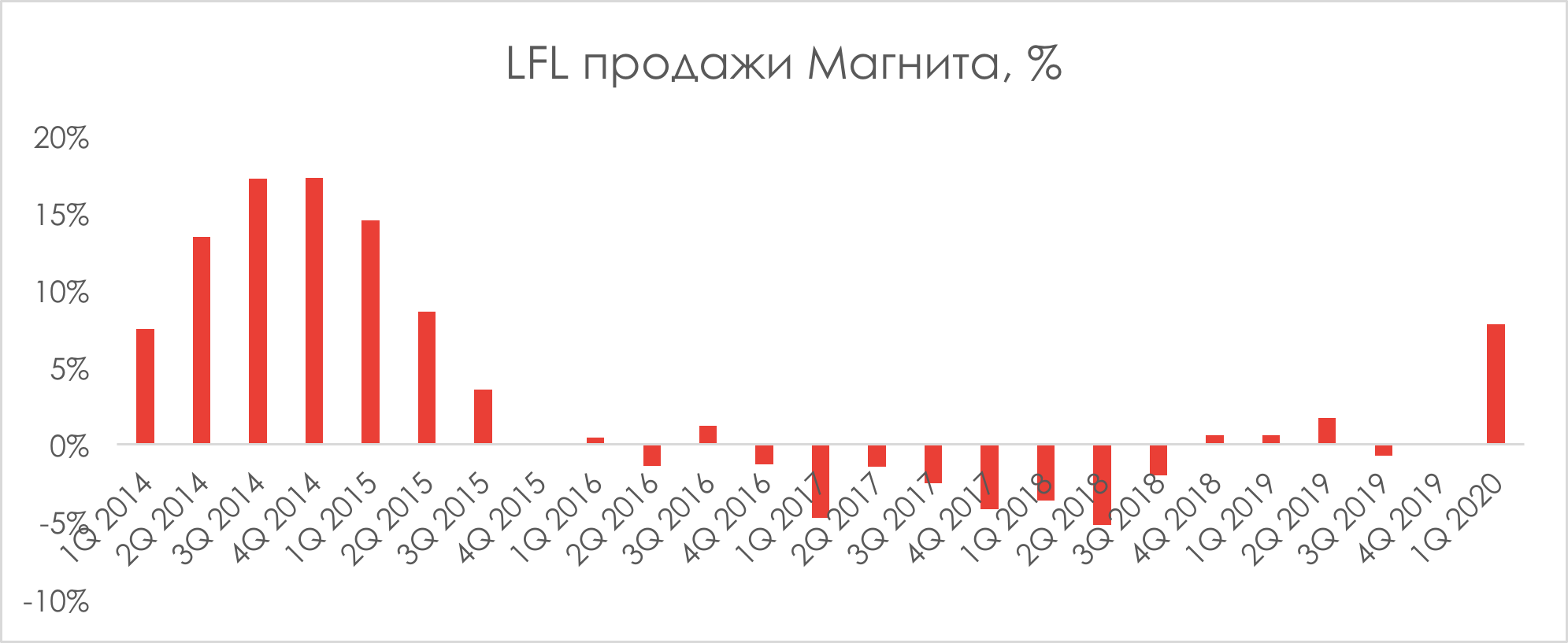

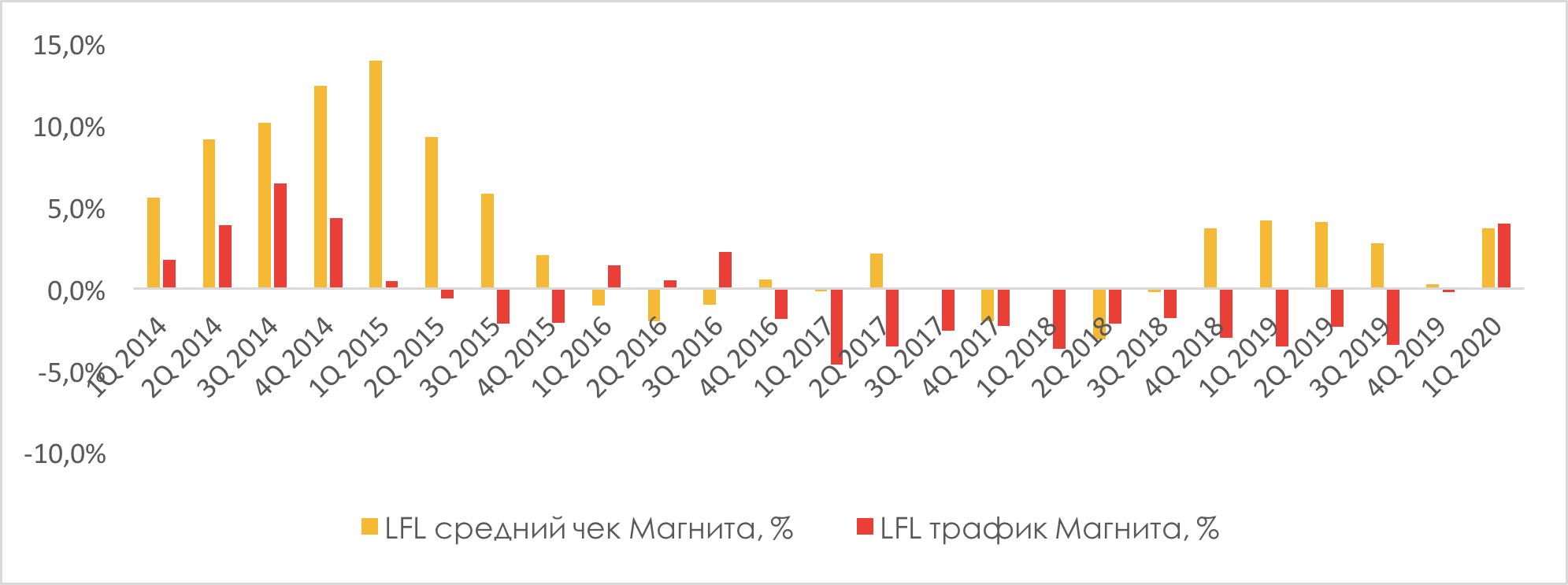

X5 на протяжении многих лет показывает положительные LFL продажи в отличие от Магнита

С 2017 г. первое место по объему выручки занимает X5, и все дальше уходит от Магнита.

Дело в том, что с 2016 г. Магнит начал испытывать проблемы с оттоком трафика, что давило на продажи сопоставимых магазинов. В то время, как новые магазины продолжали открываться, падение выручки с квадратного метра давило на общий показатель.

X5 же поддерживает положительные LFL продажи на протяжении многих лет. У компании также были проблемы с трафиком в 2011–2013 гг. Как раз в тот период она уступила лидерские позиции на рынке Магниту. В 2013 г. была проведена программа реновации — LFL трафик выправился, и в 2017 г. компания снова стала первой.

Магнит также начал программу реновации — с начала 2019 г. обновлял магазины, а во втором полугодии работал над ассортиментом. Поэтому в 4 кв. 2019 г. показал положительные LFL продажи близкие к нулю, но LFL трафик по-прежнему был в отрицательной зоне.

Положительный LFL трафик Магниту впервые с 2016 г. удалось показать в 1 кв. 2020 г., когда к слову был повышенный спрос на продукты длительного хранения из-за коронавируса. По словам менеджмента, из прироста LFL продаж на 7,8% на коронавирус пришлось 2,4%, остальное — работа Магнита над ассортиментом и другими улучшениями.

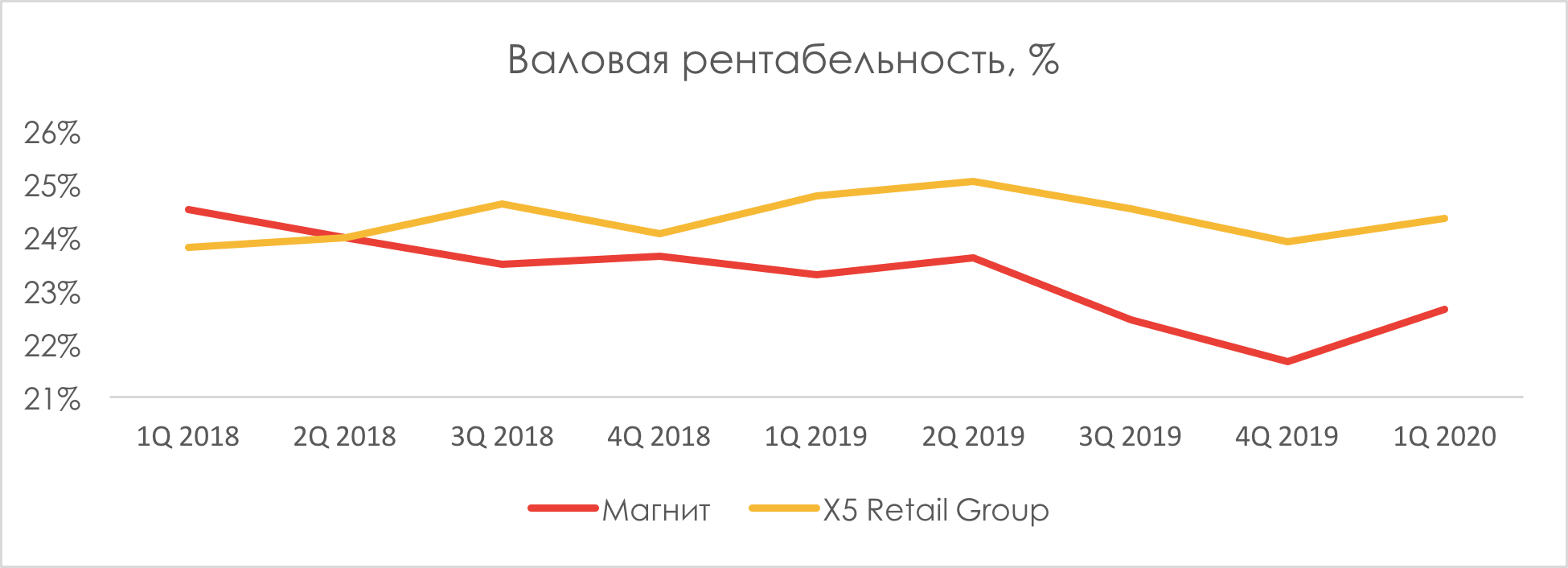

Рентабельность у X5 выше

На графике видно, что валовая рентабельность Магнита ниже, чем у X5. Во-первых, для того, чтобы сократить отток клиентов из своих магазинов и привлечь людей, чтобы они заметили улучшения в ассортименте, Магнит вынужден держать более высокую долю промо в выручке. Во-вторых, высокая доля списываемой продукции также давит на рентабельность.

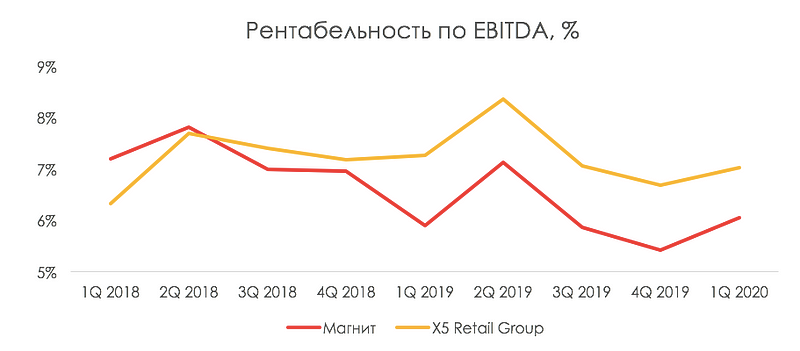

X5 удается поддерживать более высокую рентабельность и на уровне EBITDA

X5 настроена на рост, Магнит сосредотачивается на проблемах с трафиком

Сейчас на долю топ-5 ритейлеров на российском рынке приходится доля ~30%. В развитых странах этот показатель доходит до 70%. X5 считает, что расти еще есть куда и продолжает открывать большое кол-во магазинов. В 2020 г. компания планировала открыть 2000 магазинов (из-за коронавируса откроет меньше), а на горизонте 10 лет увеличить свою долю на рынке с 11 до 20%.

Магнит в этом году сосредоточился на увеличении выручки с квардратного метра и существенно замедлил экспансию — планировал открыть 1160 магазинов, 750 из которых дрогери (магазины косметики), но из-за коронавируса также откроет меньше.

Дивиденды

Так как X5 видит перспективы для роста, она пока что платит инвесторам не очень большие дивиденды (~5% див доходности), постепенно увеличивая выплату. В 2020 г. планируют заплатить 36 млрд руб. (~6% див доходности). Причем у компании невысокая долговая нагрузка (1,5x Чистый долг/EBITDA) и она в целом зарабатывает достаточный денежный поток, чтобы обеспечивать дивиденды (в этом году из-за коронавируса может cнизиться).

Магнит последние два года обеспечивает своим акционерам достаточно высокую див доходность (~8%). При этом дивиденды он платит в долг — долговая нагрузка компании достаточно высокая (2,3x Чистый долг/EBITDA). Для компании оптимальный уровень, которого она планирует достичь в этом году, до 2x Чистый долг/EBITDA за счет погашения и роста EBITDA.

Вывод

- X5 — более сильный игрок на рынке фуд-ритейла, и в целом выглядит как менее рискованная долгосрочная инвестиция. Компания продолжает увеличивать долю на рынке, и при этом более эффективна на операционном уровне, чем Магнит. По мере роста денежного потока X5 постепенно увеличивает дивидендную выплату, и в тот момент, когда потенциал роста будет ограничен (капекс снизится), будет обеспечивать инвесторам высокую див доходность. По нашей оценке, на горизонте 3 лет акция может дать 8–9% див доходности.

- Для Магнита сейчас главное — увеличение выручки с квадратного метра за счет восстановления трафика. Важно смотреть, удалось ли решить Магниту проблему с оттоком клиентов — продолжится ли позитивная динамика LFL продаж в последующих кварталах, когда они будут очищены от эффекта коронавируса. При EBITDA 100 млрд руб. справедливая стоимость акций, по нашей оценке, ~5000 тыс руб. В целом, ситуация с пандемией могла сыграть на руку компании — люди пошли закупаться на период самоизоляции и могли увидеть улучшения, которые произвел Магнит с ассортиментом.

Подробный фундаментальный анализ Магнита и X5 доступен нашим подписчикам.