Дорогие друзья, написал для вас письмо дня 5 и 6 марафона Героев!

Это письмо – опорный конспект на тему золота и валюты.

ЗОЛОТО И СКОЛЬКО ОНО СТОИТ

Золото растет в своей стоимости к валютам всех стран от начала времен, и у этого есть пара главных причин: во-первых, все страны постепенно печатают деньги, т.к. есть инфляция и завтра нужно больше денег в обороте чтобы обслужить те же самые операции, что и вчера, но по более высоким ценам. Во-вторых, золото трудно подделать и его кол-во на поверхности земли очень мало растет по сравнению с уже накопленным объемом.

В итоге с 1900 года почти все валюты обесценились к золоту на 99% (т.е. золото выросло в 100 раз):

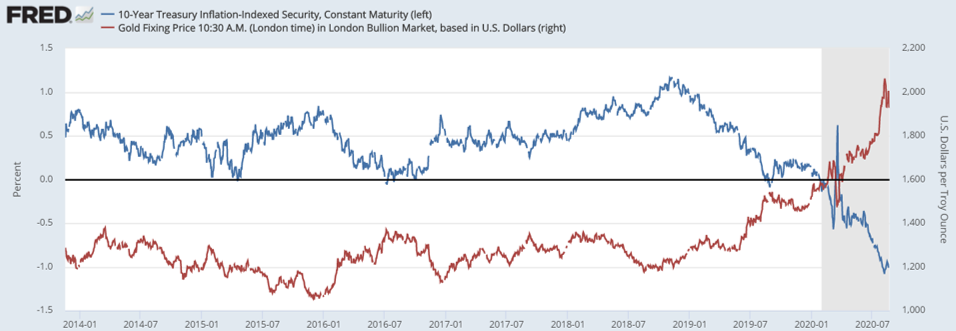

Что же движет ценой золота в моменте? – соотношение доходности облигаций и ожидаемой долгсрочной инфляции:

- Если инфляция будет 5% в год, а по облигациям платят 2%, то лучше взять золото чем купить облигаций, и его цена растет, а облигации распродают

- Если наоборот, то золото неинтересно как долларовый актив

Эти 2 составляющие на практике выражены % ставкой по 10-летним казначейским облигациям США (тикер US10Y) и 10-летними инфляционными ожиданиями (10Y breakeven, вычисляется как разница между доходностью 10-летних гособлигаций США и аналогичными облигациями только с индексацией на инфляцию). И золото прекрасно обратно коррелирует с их разницей (графики двигаются зеркально):

В итоге получается, что золото долгосрочно растет примерно на 2-3% в год вслед за инфляцией в США, но если облигации приносят мало (как сейчас), оно устраивает ралли, если облигации позже начинают давать больше, оно падает и возвращается к своему долгосрочному тренду:

Сейчас в экономике сложная ситуация, и обычно она бы убила инфляцию, но экстраординарная поддержка безработных в США поддерживает инфляцию. Если этот фактор встанет под вопрос, с высокой вероятностью рынок снизит инфляционные ожидания, что может снизить цену золота на $100-$200, прежде чем экономика на деле нормализуется за пару лет, инфляция вернется, и золото сможет вырасти к $2000-$2500.

САМЫЙ ЧАСТЫЙ ВОПРОС: ETF НА ЗОЛОТО, АКЦИИ ЗОЛОТОДОБЫТЧИКОВ ИЛИ ETF НА АКЦИИ?

Итак, как мы видим, золото это защитный финансовый актив с медленным ростом, который хорошо защищает от инфляции, но боится, как огня, повышения % доходностей на рынке облигаций (тогда он падает).

Почему так происходит? – потому, что в золоте 50% спроса это спрос инвестиционный, и если он сдает назад, то промышленный спрос не в состоянии уравновесить рынок. Поэтому золото практически не реагирует ан ювелирную отрасль – скорее, ювелирам приходится подстраиваться.

Серебро, кстати, на 80% промышленный металл и на 20% обеспечено инвестиционным спросом, и поэтому, со одной стороны, бешено растет, догоняя золото, если золото ушло в инфляционное ралли (например, летом 2020 серебро прибавило +60% за 2 месяца), но также и падает в ответ на замедление мировой экономики вслед за 80% спроса на себя.

Разберем как ведут себя активы, связанные с золотом:

- Золотой ETF. Вы получаете динамику золота в USD, но дяди из ETF из среднестатистических 2-3% годовых забирают у вас что-нибудь типа 0.5% в год за ETF

- Акции золотодобывающих компаний. Дадут вам дивиденды 1-6% в долларах плюс со временем за счет роста их добычи акции смогут показывать рост даже если золото не растет в цене. НО в то же время они отыгрывают движения золота с коэффициентом 1.5х..4х в зависимости от долговой нагрузки и эффективности

Важное замечание: чем более эффективная компания в золотодобыче по издержкам (т.е. чем ниже ее издержки и выше изначальная прибыль), тем меньше ее прирост прибыли на росте золота, и тем меньше ее котировки акций вырастут в ответ на рост золота, и наоборот – тем устойчивее она к просадкам золота, т.к. сохраняет значительную часть прибыли и может дальше развивать свои проекты. См. подробнее на вебинаре

- ETF на золотодобытчиков. Здесь вы усредняете компании – т.е. получаете и дивиденды и рост, но «смазывается» индивидуальность каждой компании и ее возможности

Чтобы увидеть различия, посмотрите на динамику Полюса, Полиметалла, Петропавловска и золота с начала 2020 года в USD и увидите разницу.

ДОЛЛАР США и РОССИЙСКИЙ РУБЛЬ

Чтобы понять факторы курсообразования USD достаточно вспомнить кто основные покупатели и продавцы валюты и когда. Начнем с вопроса «кто?»:

|

Покупка валюты |

Продажа валюты |

|

Российские банки |

Экспортеры (нефть, газ, металлы) для оплаты расходов и выплаты дивидендов |

|

ФНБ если BRENT выше $40 |

ФНБ если BRENT ниже $40 |

|

Население (прямо и косвенно) – покупка машин, электроники, валюта на туризм |

|

|

Иностранцы в случае |

Иностранцы для инвестиций в ОФЗ и российские акции |

|

Оборудование для инвестиций бизнеса |

Прочий экспорт (можно пренебречь) |

Российский экспорт нефти, газа и металлов примерно раза в 1.5х превышает импорт товаров и услуг, так что в спокойном состоянии мы валюту «копим» - ФНБ за рубли закупает валюту, люди покупают валюту для туризма и зарубежных инвестиций, и тем самым разница (Экспорт минус Импорт) балансируется.

При этом хорошо видно, что основные свинги на рынке рубля-доллара задаются нефтью и рынком ОФЗ – рост нефти к $55-60 и выше или приток на рынок ОФЗ (в последние несколько лет на фоне снижения 5 ставок там было ралли, и иностранный капитал в нем участвовал, что укрепляло рубль):

Сейчас рубль торгуется слабее паритета инфляции с долларом США, т.е. разница в инфляции в РФ и США за последние 20 лет не оправдывает такого слабого рубля, и он должен бы быть на 65 RUB к USD, но нефть по $45 и окончание ралли в ОФЗ задерживают доллар высоко.

- Если цены на нефть смогут вырасти, а ЦБ РФ чуть поднимет ставку, тренд на укрепление рубля станет вновь актуальным (потенциал +15% по по рублю за 1-2 года) – например, при инфляции в США

- Если же все останется как есть, то, на мой взгляд, рубль будет торговаться в диапазоне 70-80 к доллару

Многие говорят о слабости рубля, она имеет место быть: за последние 20 лет рубль в среднем около 10% терял к доллару, так что в рублях нужно было получить 12-15% чтобы сравниться с 2-5% в USD.

В то же время, инфляция в России сильно упала, и в будущем такой темп ослабления вряд ли будет актуален – выносы по USD останутся актуальными на шоках, но между ними рубль будет пытаться крепчать если ЦБ будет поддерживать зазор в 4% и выше между % ставками в США и РФ, и поэтому не продать доллары на таких событиях как в марте 2020 будет означать рисковать 10-20% убытками для инвестора в следующие 6-12 мес.

Удачи и до встречи на вебинаре!

Мы сегодня поговорим портфели