Пролог

В пятницу, 26 ноября 2021 года, мир шокировала новость об обнаружении нового штамма Covid-19 в ЮАР, который позже окрестили Омикроном. Инвесторы поддались влиянию кричащих названий статей в СМИ, и началась резкая распродажа рискованных активов по всему миру. Однако часть активов, например, в лице меди скорректировалась не так сильно от квартального максимума. В связи с этим мы решили разобраться, в чем причина остановки падения стоимости металла.

В статье мы рассмотрим, что:

- медь не ушла в коррекцию вместе с другим сырьем;

- текущий уровень цен на медь устойчив;

- низкие запасы могут балансироваться ростом цены.

Медь оказалось устойчивой на коррекции

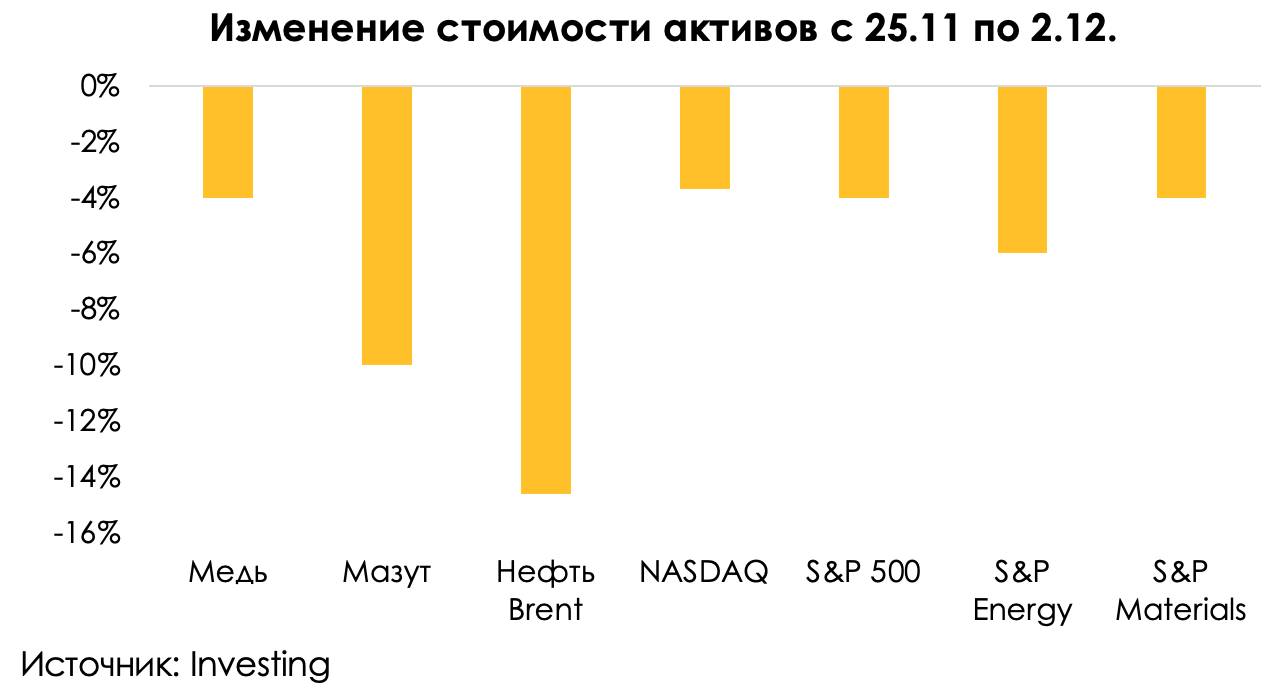

В ожидании снижения спроса на сырье ввиду ввода новых карантинных ограничений инвесторы стали избавляться от него, что вызвало волну распродаж в активах. Однако наиболее устойчивой оказалась медь, снизившись с 25 ноября по 2 декабря на 4% против 15% в нефти и 10% в мазуте.

Низкие запасы и повышенный спрос не дают меди упасть

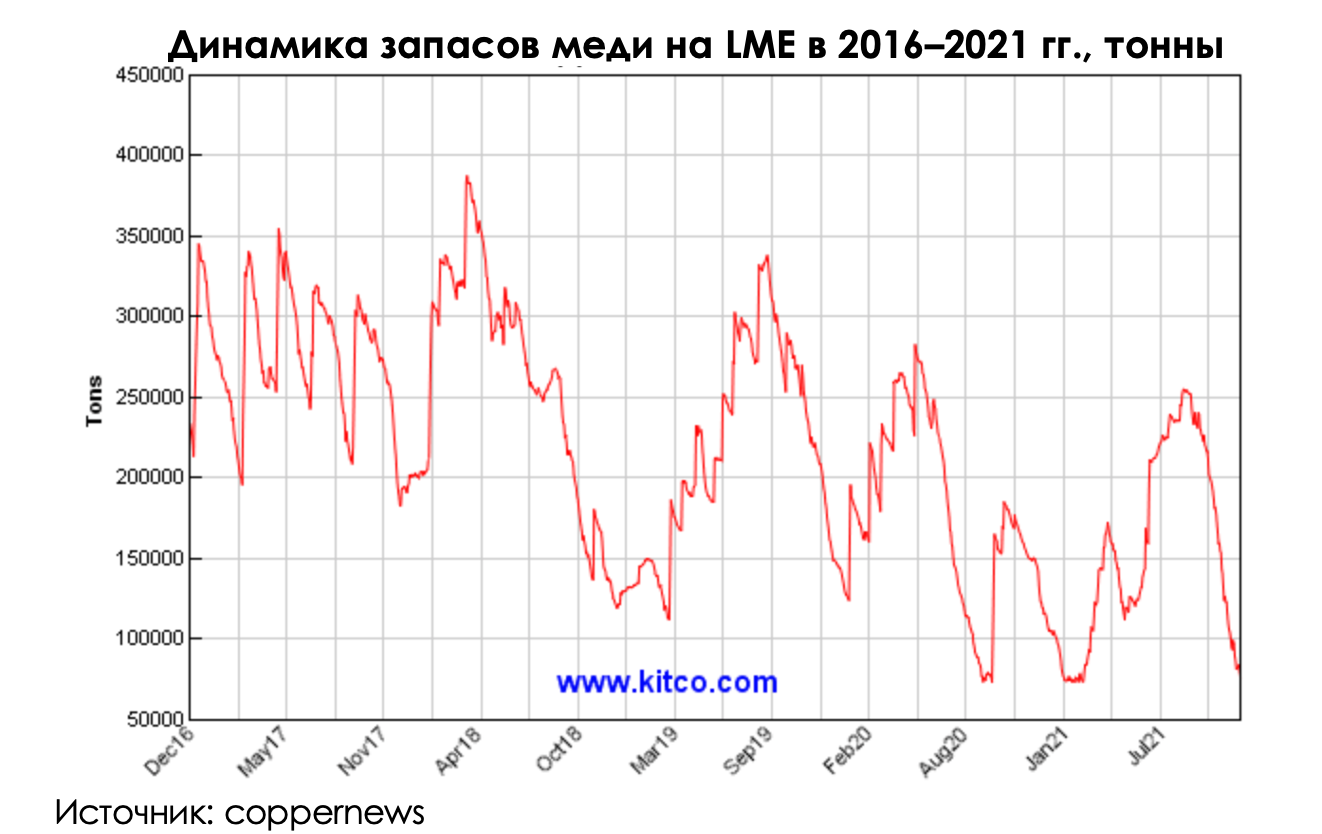

Почему медь оказалась более устойчивой? Страх замедления спроса балансировался все еще низким предложением. Например, запасы на LME продолжают неуклонно снижаться и на 2 декабря достигли рекордно низких значений за последние 5 лет в 78625 тонн.

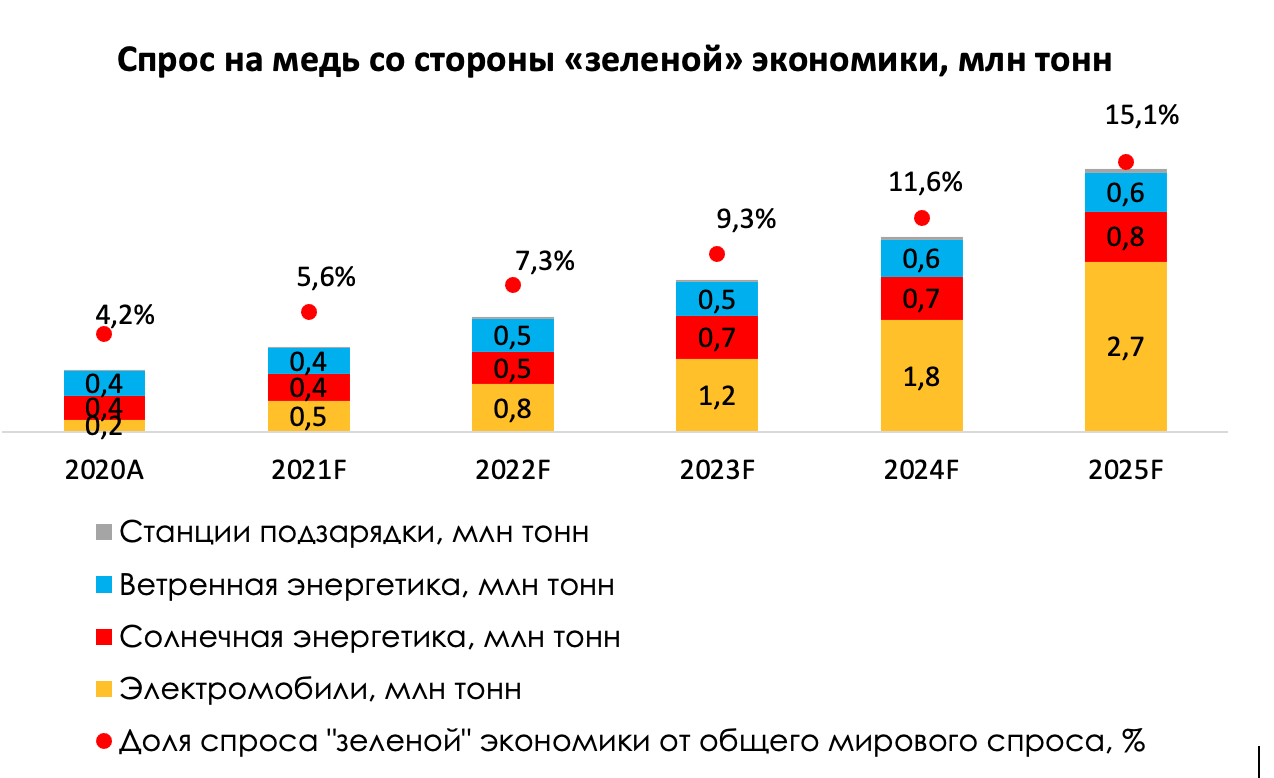

Омикрон не отменил переход мирового сообщества в эру «зеленой экономики», которая будет генерировать основной спрос на медь в будущем. По оценкам Goldman Sachs, спрос на медь со стороны зеленой экономики с 2021 по 2025 г. вырастет более, чем в 5 раз — с 0,5 млн т. до 2,7 млн т. При этом доля спроса на медь со стороны зеленой экономики от общемирового спроса увеличится с 4,2% до 15,1% к 2025 г.

Источник: Goldman Sachs Global Investment Research

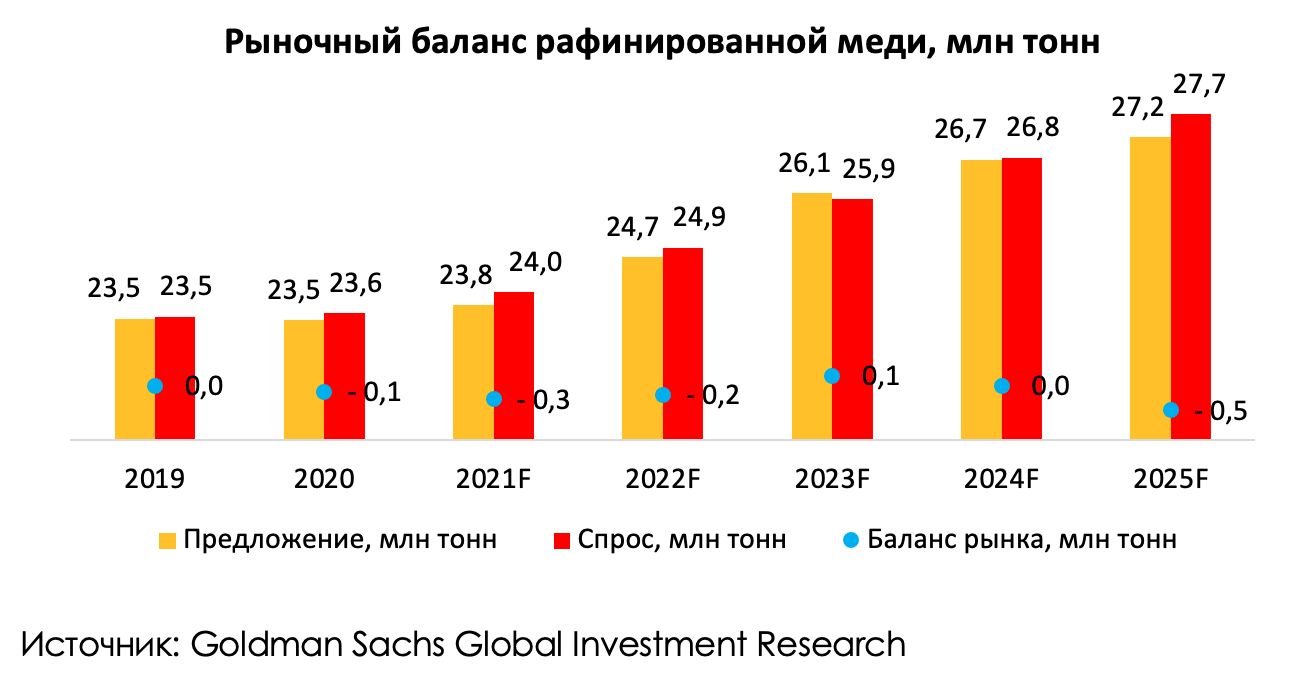

В долгосрочной перспективе спрос на медь будет превышать предложение из-за нехватки инвестиций в отрасль. Только в 2024 году спрос превысит предложение из-за восстановления добычи меди в Перу и Чили после Covid-19 с 2,4 млн т. в 2021 г. до 3,1 млн тонн в 2024 г. и с 5,9 млн т. в 2021 г. до 6,7 млн т. в 2024 г. соответственно. В связи с дефицитом метала мы не ожидаем снижения его стоимости в будущем.

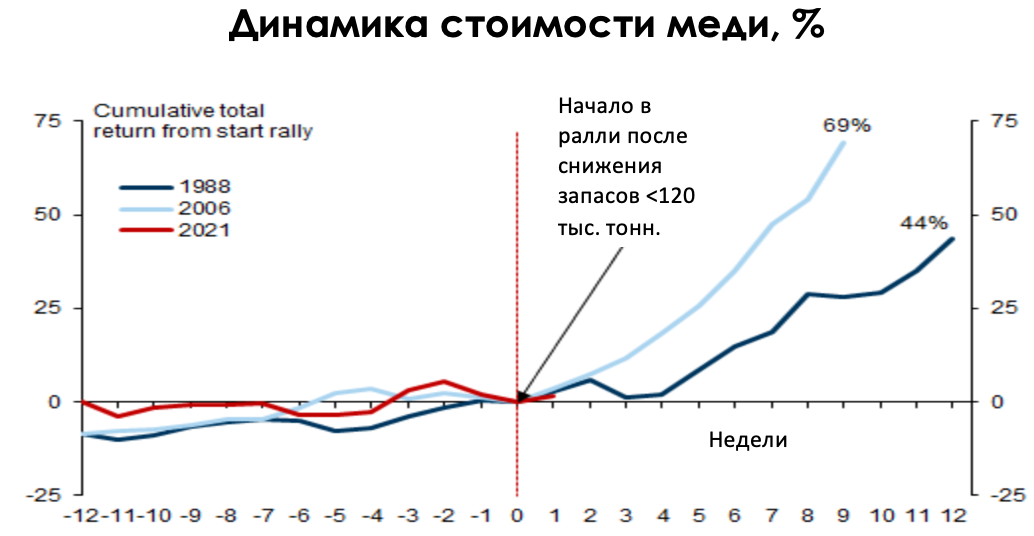

Низкие запасы могут балансироваться резким ускорением стоимости меди

По данным Golman Sachs, за последние 40 лет похожие сценарии истощения запасов меди с последующим значительным ростом стоимости металла были в 1988 и 2006 годах, когда запасы опускались ниже 120 тыс. тонн. Затем в последующие 12 недель стоимость меди увеличивалась на 44% и 69% соответственно.

Источник: Goldman Sachs Global Investment Research

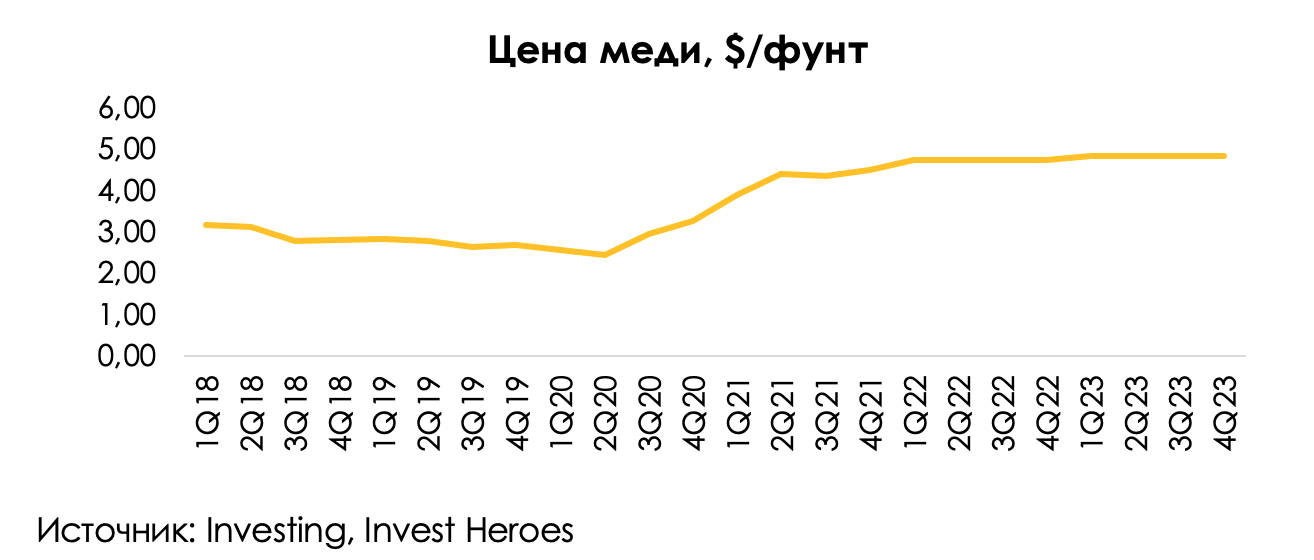

Мы не придерживаемся такого очень «бычьего» мнения, но все же остаемся быками в вопросе стоимости меди. Мы ожидаем, что в ближайшие 2 года стоимость меди будет около $10 тыс. за тонну или $4,9 за фунт. При таких ценах добытчики меди интересны, так как они продолжат зарабатывать рекордно высокие прибыли.

Вывод

Мы считаем, нынешняя коррекция в стоимости ценных бумаг производителей меди является хорошей точкой входа, так как текущие цены на медь стабильны и не подвержены сильной коррекции вниз из-за фундаментальных факторов. Переход на «зеленую» экономику будет способствовать увеличению спроса на промышленный метал, что будет являться ключевой причиной нарастания дисбаланса спроса и предложения после 2024 года.