Добрый вечер!

ДИНАМИКА ПОРТФЕЛЯ

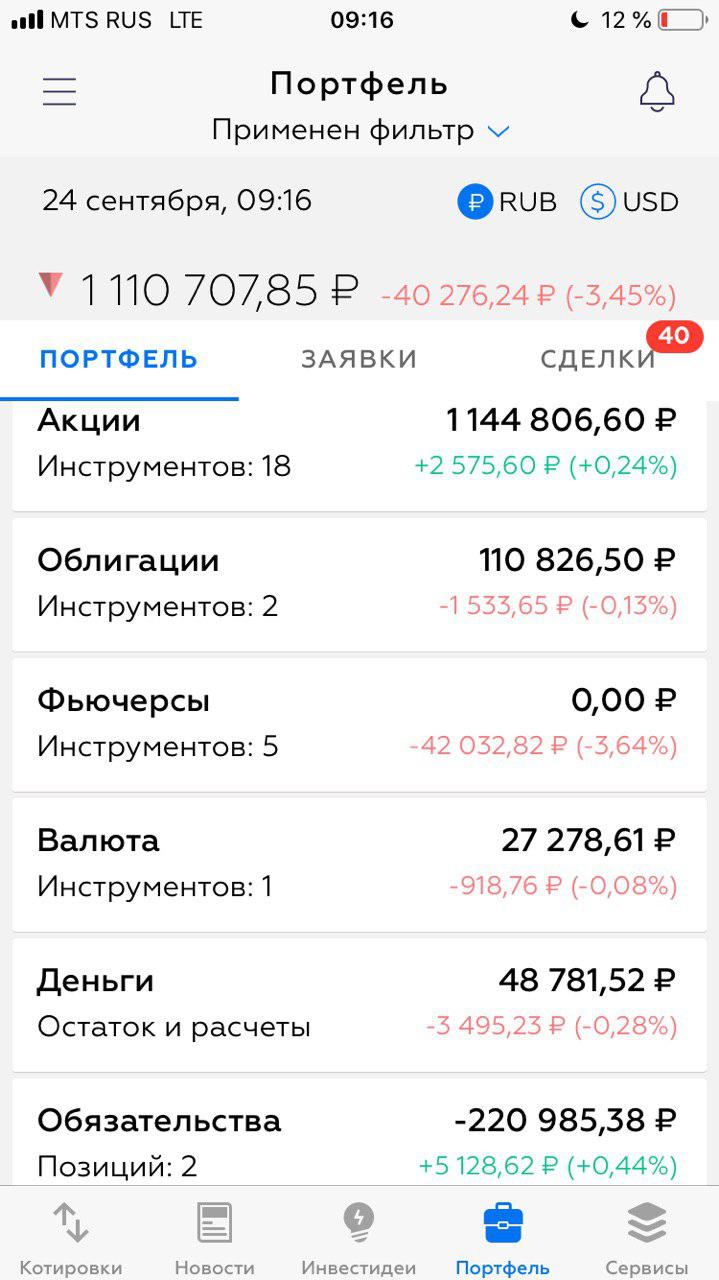

Несмотря на отсутствие публикаций, продолжаю вести этот своеобразный дневник. За последние 4 недели результаты портфеля сократились с +17% до +11%, что, конечно, не айс, но с другой стороны я продолжаю обыгрывать рынок по итогам 3 и 6 мес., что говорит об эффективности стратегии в целом. Если посмотреть на цифры, получится так:

| Последние 3 месяца (с 23.06.19) | С начала рубрики (04.09.19) | |

| Индекс ММВБ | 2,761 → 2,785 (+0.87%) | 2,535 → 2,785 (+9.87%) |

| Мой портфель | 1.054 млн. → 1.110 млн. (+4.36%) | 0.942 млн. → 1.110 млн. (+17.89%) |

ВЗГЛЯД НА РЫНОК

С моего прошлого поста прошло многое: аж 3 заседания центробанков (впринципе, предсказуемые). Как я указывал в прошлой серии, все они были для рынков позитивом и придали уверенности в поддержке рынка более дешевыми деньгами. Особенно прошлое заседание ФРС. Как я писал в посте по ссылке, пока что жду боковик в золоте на $1500-$1550.

Помимо этих событий, продолжились макроэкономические тренды:

- В США ещё сохраняется рост экономики и ФРС его старается продлить, из бюджета помогает фермерам, защищая от эффектов Торговых Войн (падение экспорта в Китай)

- В Китае рост экономики тоже ощутимо замедлился (ниже 6% в моменте), так что центральный банк и Правительство начали помогать экономике. Соседи Китая, которые работают на экспорт, несут ощутимые потери: например экспорт Южной Кореи год-к-году упал на 20% / в Японии это где-то 5%

- В Индии драматичный спад роста ВВП (7% → 4.5% примерно) и большие увольнения в авто отрасли. По всему миру эта отрасль стала проблемной из-за спада спроса в Китае. Похожая ситуация у сталеваров: им досталось и от спада инвестиций, и от спада в авто по всему миру

- В Европе промышленность уже в настоящей рецессии, а экономика в целом подошла к околонулевому росту несмотря на кредит под 0%.

Все это ставит рынки в ситуацию, когда в целом «музыка ещё играет» и мировые правительство добавляют монетки в музыкальный автомат, но рынки акций будут продолжать расти с шоками. По законам арифметики если стоимость денег падает и их больше (а в реальную экономику они не идут), стоимость акций должна расти. В США, к тому же, при free float рынка акций порядка $30 трлн идет buyback на $1 трлн в год, что позволяет выкупать любые просадки S&P (показательно что более широкий рынок индекс, например по компаниям малой капитализации — уже не обновляет вершины).

На этом фоне рынок акций РФ — очень доходный, что фундаментально позволяет ему обновить максимумы. Но, как мы знаем, фундаментально — это значит «когда-нибудь». Если же говорить о том, будет ли «рост завтра», то картинка такая:

- Крупные компании индекса неприлично дешевы (Сбер платит 8% дивиденд, Газпром может дать даже 9%, ЛУКОЙЛ при одобрении байбэка в октябре — тоже 7-8%, Норникель дает вообще более 10% годовых и платит их 2 частями). Т.е. к следующей весне от индекса можно ждать движение вверх и новый максимум в районе 3,000 по индексу Мосбиржи

- Если же смотреть на причины «роста завтра», то актуальной идеей для рынка является скорее дивиденды осени (ГМК, Татнефть, Газпромнефть, Полюс, МТС, Роснефть) и локальные истории (buyback Системы, одобрение buyback ЛУКОЙЛа). Соответственно, весь индекс может не так расти как отдельные акции

- Также есть риски новых эскалаций на Ближнем Востоке и роста цен на нефть к $70: Трамп дал понять, что $65 по Brent не ат цена, что его волнует, а Саудиты уже покупают у Ирака 10 млн барр нефти чтобы выполнить свои обязательства — т.е. арабы говорят о том, что «есть мощности», но по факту их резервы на минимуме зам 5 лет, а мощность добычи не покрывает экспортные обязательства, так что приходится обращаться к соседям (!) — см. график ниже: запасы = 25 дней экспорта

![]()

МОИ ПОЗИЦИИ

На этом фоне моем портфеле сейчас больше ставок на доходные и недооцененные компании, нежели на грандов рынка. За прошлый месяц было несколько важных трейдов:

- Я успешно шортил S&P от 3,000 но не думал что он так быстро выкупится — в итоге забрал совсем небольшой плюс, хотя на пике месяц назад позиция давала 1.5% к портфелю

- Сбер vs ВТБ пришлось превратить в «просто сбер»: шорт ВТБ оказалось держать больно и это сожгло примерно 1% доходности…

- Скорректировался мой фаворит Полиметалл. Правда, там я жду перехай к 1,100 и дивиденды — я уже в отсечке и жду решений по спецдивам — суммарно компания может дать до 10% дивидендной доходности за год к текущим ценам (или 12% к моим ценам входа в позицию)

- Яндекс сдулся до неприличного. В свете IPO Такси в 2019-2020, думаю, это временно. Все-таки «жёлтый» круче чем UBER и LYFT!

- Я увидел несколько идей шорта и играю их в акциях компаний-экспортеров. Сильный рубль и спад на некоторых товарных рынках дают мне такую возможность

В начале октября я опубликую top trades по портфелю — месяц вышел более активным, нежели сентябрь, пришлось адаптировать портфель к новым условиям, было несколько новых покупок. В целом, задачка сейчас — «разгрузить» портфель, т.е. забрать прибыль по историям, которые завершаются и наметить новые цели в спекулятивной части портфеля / по инвестиционной, разумеется, продолжать держать.

До новых встреч!