24 августа (в понедельник) М.Видео представит финансовые результаты по итогам 1 полугодия. Два дня назад на звонке для инвесторов, организованном SOVA Capital, менеджмент поделился, что рентабельность по EBITDA за 1П выше долгосрочного ориентира, установленного менеджментом ранее, в 6%. Компания успешно пережила период ограничений, вернулась к росту за счет удвоения онлайн-продаж и готова продолжить делиться дивидендами с инвесторами на постоянной основе.

М.Видео – один из наших фаворитов в секторе ритейла. Мы с клиентами держим акции компании с 346 руб. В связи с этим решили поделиться с вами своим взглядом на компанию.

Из поста вы узнаете:

- Как компания прошла период ограничений и что сейчас с продажами

- Каких ждем финансовых результатов

- Какие дивиденды могут выплатить по итогам 2020 г.

Компания успешно прошла период ограничений

Компания смогла преодолеть негативные факторы уже в первый месяц ограничений, наложенных на магазины – в апреле продажи снизились на 23,5% г/г, в мае – на 3,8% г/г, а в июне - вернулись к росту (+7,1% г/г). В итоге в сложном 2 кв. снижение выручки составило 5,8% г/г.

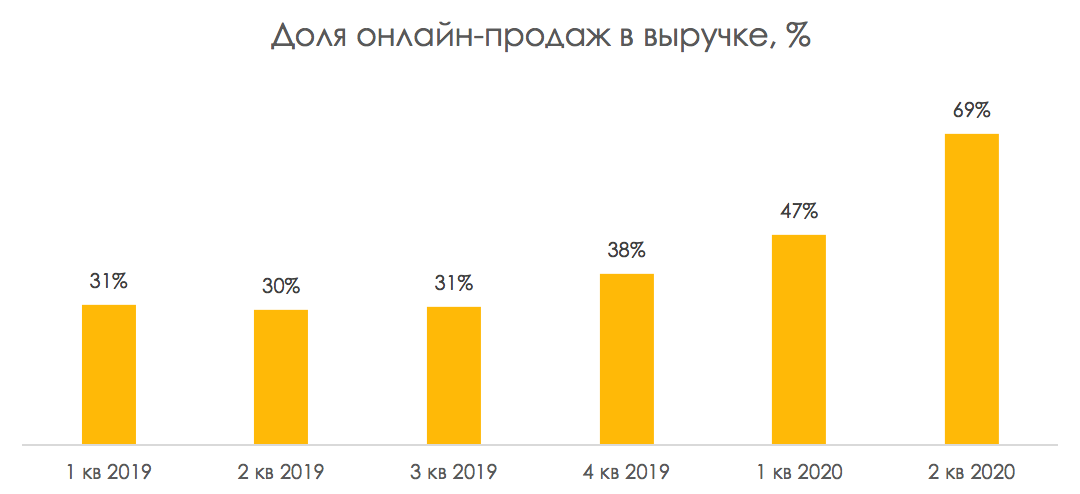

Это стало возможным благодаря ускоренному масштабированию онлайн-бизнеса - М.Видео удалось стать полностью онлайн-компанией всего за три недели. Доля онлайн-продаж достигла 86% в апреле, а в июне снизилась до 57%. По итогам 2 кв. доля онлайн-продаж в выручке составила 69%, что является самым высоким значением среди всех публичных ритейлеров. М.Видео ожидает, что в нормализованной среде доля онлайн продаж снизится до 40%, что по-прежнему останется максимальным значением среди публичных конкурентов.

Для получения такого результата компания переориентировала маркетинг и рекламу в онлайн-сегмент для повышения посещаемости и конверсии сайтов и мобильного приложения, а также наладила новые способы бесконтактнойдоставки, запустила бесконтактную оплату в магазинах (через приложение по ссылке) и видео-консультации.

Развитие онлайн-сегмента остается приоритетом для компании

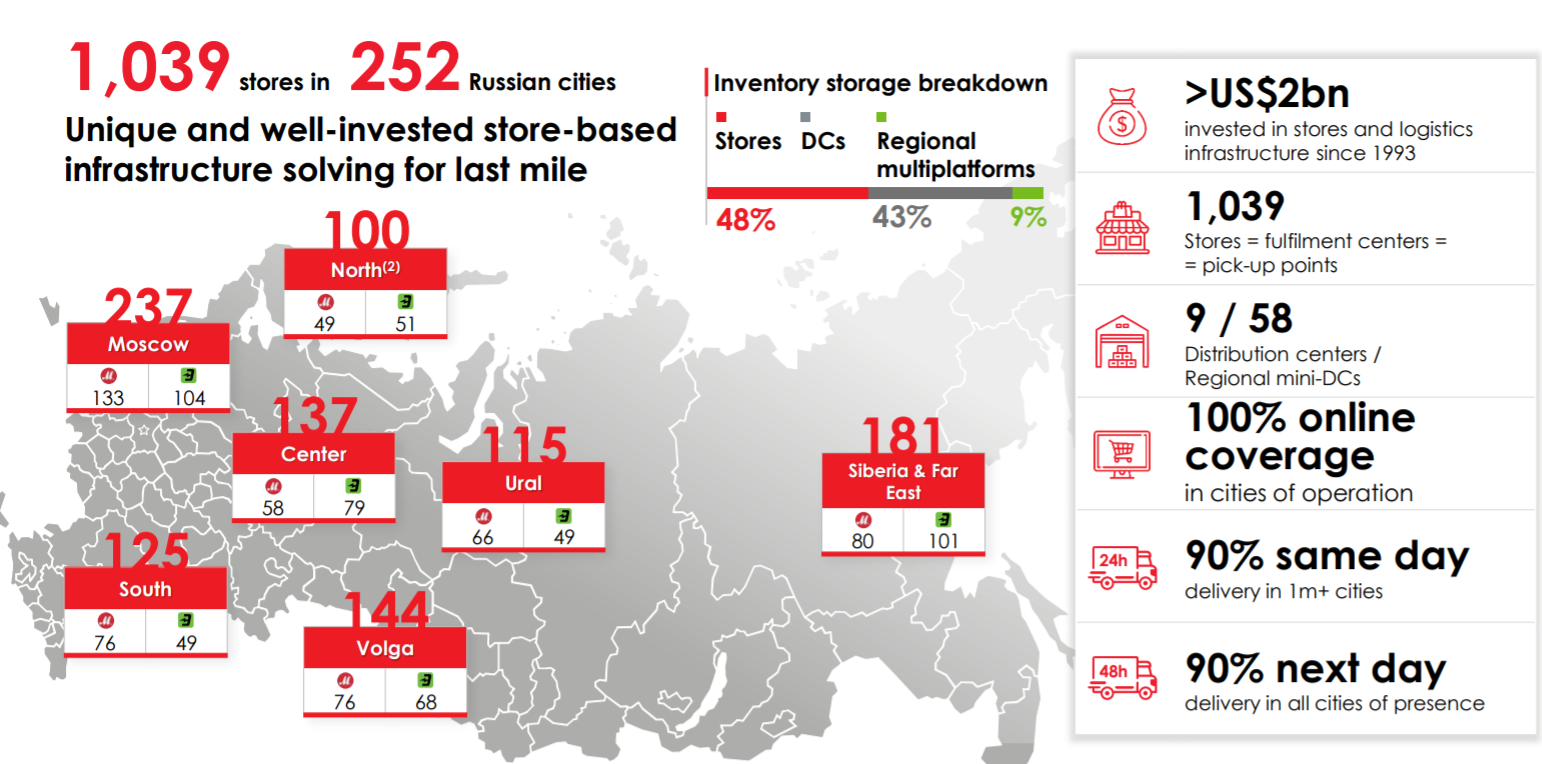

Важно, что в отличие от многих pureplay онлайн-игроков у М.Видео онлайн-рост прибыльный, во многом благодаря уже выстроенной логистической инфраструктуре, немаловажной частью которой являются и магазины. Это значит, что:

1) компании уже не нужно завоевывать лояльность потребителей, у нее есть широкая сбытовая сеть и узнаваемый бренд.

2) дополнительные продажи навешиваются уже на существующую инфраструктуру, что позволяет эффективно управлять затратами. Например, клиенты обычно возвращают ~30% онлайн-заказов, которые М.Видео возвращает напрямую в свои магазины, в отличие от онлайн-игроков, которые должны возвращать товары на свои склады или поставщикам.

В конце июля М.Видео начала также работать по модели маркетплейса – то есть на онлайн- площадках компании могут размещаться также товары партнеров, и ритейлер будет получать комиссию за сбыт.

М.Видео сохраняет текущую бизнес-модель как ритейлер бытовой техники и электроники, в рамках которой компания самостоятельно закупает товары и управляет стоком, при этом представление партнёрских товаров через онлайн-площадки М.Видео позволяет существенно нарастить ассортимент в электронике и смежных категориях. Это должно позитивно сказаться на трафике, конверсии и продажах, но при этом в отличие от других игроков не потребует существенных затрат на привлечение партнеров и клиентов.

Продажи остаются сильными в июле и августе

В июле рост выручки превысил 30% г/г, что объясняется продолжением снятия ограниченийв некоторых регионах и отложенным спросом.Люди устали сидеть дома и возвращаются в магазины, а доля онлайн-продаж постепенно снижается. Компания ожидает, что доля онлайн-продаж упадет до 40% в нормализованной среде. Согласно заявлениям менеджмента,позитивный тренд июля сохраняется и в августе.

Позитивным фактором также выступает снижение туризма, что ведет к перераспределению расходов, в т.ч. в пользу товаров длительного пользования – смартфоны, компьютеры, техника для дома.

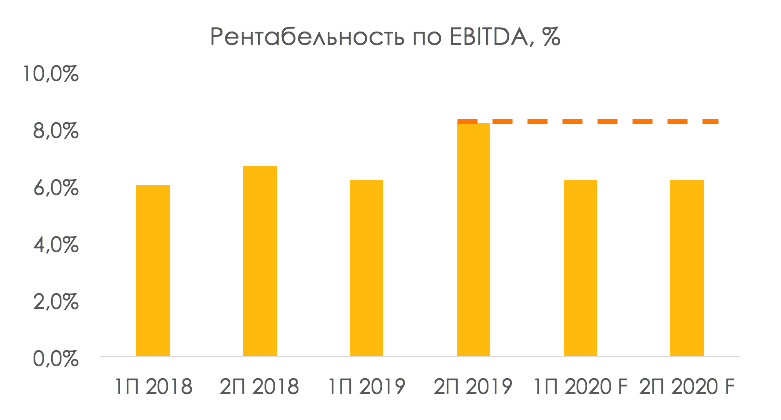

По итогам 1 полугодия рентабельность по EBITDA выше 6%

Менеджмент рассказал, что компания работала над оптимизациейиздержек (перешла на аренду с привязкой к продажам, договорилась о задержке платежей поставщикам и сократила ненужные расходы) и подтвердила рентабельность по EBITDA за 1 полугодие выше 6% (в 1 полугодии 2019 = 6,2%), что хорошо, так как компания смогла избежать давления на рентабельность из-за значительного увеличения онлайн-продаж.

Таким образом, по итогам 1 полугодия мы ждем EBITDA не менее 10,6 млрд руб. (+6,2%). При консервативном сценарии - сохранении рентабельности и во втором полугодии на уровне не хуже 6,2%, EBITDA по итогам сложного года составит 23,5 млрд руб. (-12% г/г).

При этом при сохранении динамики роста продаж компания ждет, что рентабельность улучшится во 2 части года. Во 2 П 2019 М.Видео удалось достичь рентабельности по EBITDA на уровне 8,2% в результате работы над эффективностью в управлении закупками, промоациями, ассортиментом и эффекта синергии с Эльдорадо (компании удалось снизить затраты на персонал в результате оптимизации бизнес процессов).

М.Видео может также стать интересной дивидендной историей

На конференц-звонке, компания подтвердила, что готова вернуться к выплате дивидендов на постоянной основе.

CFO компании, Екатерина Соколова, рассказала, что по итогам 2020 г. планирует открыть 30-40 магазинов. Кап. Затраты от изначально запланированного уровня (9-10 млрд руб.) снизятся на 10-20%.

По нашей оценке, с учетом открытия 40 магазинов, CAPEX по итогам 2020 г. составит 8 млрд руб. Исходя из этого и консервативных предпосылок относительно рентабельности по EBITDA, оцениваем FCF по итогам 2020 г. ~ 16 млрд руб. – то есть максимальная доходность, которую может обеспечить компания, ~ 19% к текущей цене, что выглядит неплохо.

М.Видео планирует объявить новости о дивидендах после публикации финансовых результатов по итогам 1 полугодия. Мы понимаем, что компания может повести себя по-разному. Например, выплатить промежуточные дивиденды, но не объявлять див политику, как это было в 2019 г.

При этом, также исходя из практики, мы понимаем, что М.Видео способна выплатить хорошие дивиденды – у них есть существенный FCF и они не раз говорили, что готовы делиться прибылью с инвесторами. Если компания представит див политику и появится определенность относительно того, сколько она может платить, можно будет дать долгосрочную оценку.

М.Видео является нашим фаворитом в секторе ритейл

- Компания смогла успешно пройти период ограничений, масштабировав онлайн-сегмент, и сохранить рентабельность по EBITDA выше 6%;

- М.Видео генерирует положительный FCF и в состоянии обеспечить инвесторам хорошую див доходность на постоянной основе – новости о дивидендах компания обещала сообщить после публикации результатов по итогам 1 полугодия;

-На конференц-звонке компания подтвердила, что видит возможность проведения размещения. В конце 2019 г. компания активно общалась с инвесторами, хотела анонсировать див политику и провести SPO, но отложила планы из-за коронавируса. Сейчас компания вернулась к активному общению с инвесторами. Потенциальное SPO и анонс див политики могут благоприятно сказаться на стоимости акций. Показательно, что в декабре 2019 г. акции достигали 600 руб. Сейчас компания снова вернулась к намеченным планам.