Вчера М.Видео представила сильные результаты за 1П 2020 г. и поделилась планами о рассмотрении дивидендов на будущем CД и публикации див политики до конца года, а также тем, что компания готова к SPO. На этих новостях акции компании выросли уже на 14%.

Мы продолжаем держать акции компании в своем портфеле и хотим поделиться с вами обновленным взглядом на компанию.

В посте:

- обзор финансовых результатов компании

- обновленные прогнозы на 2020 г. по доходам и дивидендам

- потенциал роста акции

EBITDA за 1 полугодие была существенно выше наших ожиданий

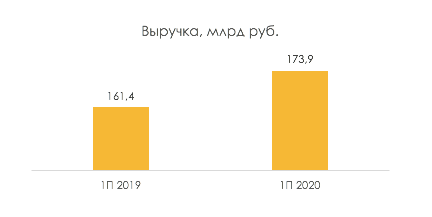

Выручка М.Видео за полугодие увеличилась на 7,8% г/г и достигла 174 млрд руб.

Это было реализовано благодаря:

1) Удвоению онлайн-бизнеса в период действия ограничительных мер

В апреле доля онлайн-продаж в выручке достигала практически 90%. Компании удалось добиться такого результата благодаря проектам, которые запускались последние несколько лет. Подробнее об этом я писала в предыдущей публикации

2) Ускорению темпов продаж бытовой техники и электроники в 1 квартале на фоне девальвации рубля и реализации покупателями ряда отложенных покупок

3) Существенному росту продаж ноутбуков и смартфонов на фоне перехода людей на удаленную работу

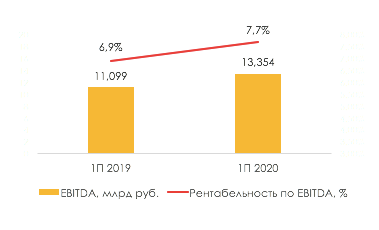

При этом показатель EBITDA увеличился на 20,3% г/г и достиг 13,4 млрд руб., что было существенно выше наших ожиданий — мы консервативно закладывали в оценку не менее 10,6 млрд руб.

Считаем результат на уровне EBITDA сильным, так как компания не пожертвовала рентабельностью, но при этом значительно расширила онлайн-сегмент. Это было реализовано в результате эффективного управления операционными издержками, которые снизились как процент от выручки до с 20,5% до 18,9% благодаря:

- снижению затрат на аренду как процент от выручки на 0,9 п.п. за счет снижения фиксированной стоимости и привязке аренды к обороту в большинстве магазинов

- снижению расходов на персонал как процент от выручки на 0,5 п.п. за счет повышения эффективности бизнес-процессов и оптимизации работы офиса (часть персонала работает удаленно, часть вакансий была заморожена)

- сокращению затрат на рекламу во 2 кв. — бюджет на ТВ и наружную рекламу был снижен и при этом расширен фокус на интернет-рекламу

Мы повышаем прогноз по итогам 2020

В июле рост продаж М.Видео превысил 30% г/г. Этот тренд, по словам менеджмента, продолжается и в августе.

Позитивную динамику на рынке бытовой техники и электроники подтверждают и данные SberIndex, что объясняется восстановлением трафика в ТЦ к уровню прошлого года, отложенным спросом, а также высоким спросом на товары для домашнего офиса в связи с трансформацией привычек потребителя (некоторые компании и сотрудники поняли, что лучше работать из дома) и в ожидании возможной второй волны COVID-19.

Кроме того, продажи поддерживаются отсутствием выездного туризма — идет перераспределение средств в пользу товаров длительного пользования.

Мы ожидаем, что эти тенденции сохранятся в 3–4 квартале с постепенной стабилизацией к 1 половине 2021 г.

Исходя из более сильных результатов по итогам 1П 2020 г. и сильной динамики российского рынка электроники, мы повышаем прогноз по EBITDA по итогам 2020 г. до 28,5 млрд руб. (+3% г/г)

Магазины — точки роста онлайн-сегмента

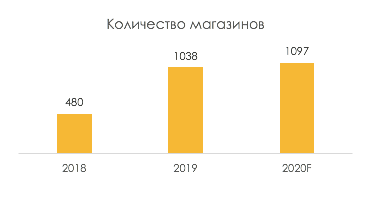

М.Видео пересмотрела план открытий до конца 2020 г. На фоне сильных результатов компания повысила прогноз по открытиям магазинов до конца 2020 г. с 30–40 до 50–60 штук. При этом CFOна конференц-звонке прокомментировала, что компания по-прежнему планирует сократить CAPEX по итогам 2020 г. на 20–25% от максимального прогноза в 10 млрд руб.

Несмотря на то, что М.Видео позиционирует себя как онлайн-компания, она продолжает наращивать сеть магазинов, потому что открытие новых торговых точек способствует как раз росту онлайн-продаж. Это позволяет:

- делать доставку быстрее конкурентов;

- повышать лояльность клиента: рано или поздно (особенно в случае больших покупок) покупатель посещает магазин, и в этот момент есть возможность его рекрутировать — оказать хороший сервис, добавить в систему лояльности, чтобы человек вернулся снова;

- экономить на расходах.

Дивиденды и SPO

Мы ожидаем FCF по итогам 2020 г. ~13 млрд руб. Соответственно, FCF yield (максимальная див доходность, которую может обеспечить компания) составляет ~13% к текущей цене, что говорит о том, что компания может платить хорошие дивиденды.

На конференц-звонке менеджмент прокомментировал, что на ближайшем СД будет рассмотрен вопрос о промежуточных дивидендах. Кроме того, до конца года М.Видео планирует утвердить новую стратегию и увязать с ней вопрос долгосрочной дивидендной политики. Что касается SPO, компания готова провести сделку, будут смотреть на возможности на рынке. Наш взгляд на компанию остается позитивным. Считаем, у акций есть потенциал роста выше 600.