Top of mind

Наш анализ показывает, что акциям в России ещё есть куда расти, и индекс Мосбиржи может прибавить около 15% до справедливых значений в течение года. Глобальные инвестбанки также рисуют апсайд 5–25% по широкому спектру отраслей и компаний.

Так что в базовом варианте будущее выглядит позитивно и остаются 2 важных вопроса:

- какой акцент сделать по секторам?

- что может пойти не так?

Пока что факторы, складывающиеся на январь-февраль, говорят о вероятности коррекции на росте:

- рост экономики, расходов в США замедлился ввиду окончания старой программы поддержки экономики ещё в октябре. Выросли заявки на пособия. Новый пакет поддержки стартует в конце января, окажет эффект позже

- локдауны в Европе — реальность. Риск локдаунов в США также сохраняется, причем стоит держать в голове, что все риски остаются до конца весны / новый штамм COVID — пока не факт, но риск

По оценкам GS, в США иммунитет у 26% людей, в Германии 5%, Италии 5%, Индии и Бразилии 14–15%, Великобритании 18%, России 27% — иными словами где больше болели, там больше антител

- Китай сворачивает программы сверхподдержки экономики, экономика страны выходит в нормальный режим

Сырье и валюта

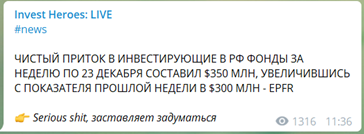

На курс рубля позитивно влияет продолжающийся приток капитала, что подтверждает среднесрочный бычий настрой иностранцев:

Учитывая, что в январе я все-таки жду коррекции в нефти (на фоне сниженной мобильности и роста добычи ОПЕК на 0.5М и Норвегии на 0.2М барр), думаю рубль будет укрепляться, но двигаться при этом зигзагами между ключевыми уровнями:

Иными словами, я жду, что в январе рубль ослабнет, может к 75Р, вплоть до 77Р к доллару, но чем ближе к весне, тем больше пространства для роста. 2 фактора:

- COVID повестка в мире, снижение нефти

- весь январь будут строить Северный Поток-2, ругаться:)

Рынок акций РФ

В этом ключе я по рынку акций РФ жду смещение акцента на защитные акции — интернет, телеком, ритейл, золотодобыча, порты и фрахт. Эти акции будут устойчивее на коррекциях, могут не падать, а расти против других секторов.

А нефтегазовый сектор и Сбербанк, ВТБ, на мой взгляд, вряд ли удивят нас походом вверх. Скорее наоборот — коррекция от 5 до 10%.

Мой подход к такому рынку остается следующим:

- я не сильно сокращал портфель и держу лонги в т.ч. в нефтегазе, но по этому сектору лишь небольшие

- поскольку я не хочу идти ва-банк, я набрал шорт-позиций против РТС, нефти, Сбербанка, покрывающих часть моего портфеля так, чтобы я был в рынке на 50–100% портфеля и по сути поставил на защитные сектора против сырья и банков

Рынок акций США

На рынке США также наблюдается крен в пользу e-commerce, соцсетей и других бизнесов, выигрывающих от перехода работы на удаленку. По сути, они при замедлении экономики являются защитными:

- B2B облачные сервисы, софт, кибербезопасность

- e-commerce

- производители вакцин (мало кто заметил, но Pfizer разделился на 2 компании так что акции, казалось, упали, но это нормально)

Т.к. такие компании в США доминируют по капитализации, то я жду, что в Штатах может до 2021 года или в январь продолжиться ползучий рост, которого мы не будем наблюдать на рынке РФ. А потом всем нужно выпустить пар. А уже в феврале-марте чем лучше будет ситуация в мировой экономике, тем больше будет склонность рынка играть повторение ноября 2020, когда сырье и все что с ним связано росло, а “техи” приунывали.

В феврале 2021 будет реализована крупная программа заимствований Казначейства США, что может помочь доходностям 10-летних бумаг преодолеть 1% барьер и надавит на котировки техсектора.

На начало 2021 секторами, в которых я ждал бы вход, являются:

- рестораны и кафе (McDonalds)

- нефтесервис (заказы которого стремительно оживляются) — Baker Hughes, Halliburton

Рынок облигаций РФ

В четверг оборот торгов в ОФЗ составил всего 13 млрд руб. из которых 11 пришлось короткие ОФЗ-ПД, флоутеры и линкеры. Такая ситуация логична, на фоне роста инфляции растут ожидания ужесточения ДКП, поэтому инвесторы выбирают инструменты с наименьшим рыночным риском. Доходности бумаг остались на прежних уровнях.

Кривая корпоративных бондов также без изменений.

Сегодня Рождество, в США и Европе торгов нет, торговая активность на этом фоне будет низкой. Ожидаем сохранения котировок на текущих уровнях.

Удачи на рынках!