Зная основные тренды ритейла, можно понять, кто из игроков стремится им следовать и готов, а самое главное способен трансформироваться под потребности клиента, а кто — нет. Это важно, потому что поможет выявить наиболее успешных игроков сектора.

Давайте посмотрим:

- Потребитель меняется, теперь для него важнее комфорт и скорость: лучше закажет готовую еду, чем пойдет в магазин и будет готовить.

По этой же причине гипермаркеты отходят на второй план: люди перестали закупаться продуктами на неделю или две - гораздо удобнее быстро забежать в магазин у дома, чем тратить несколько часов на шоппинг.

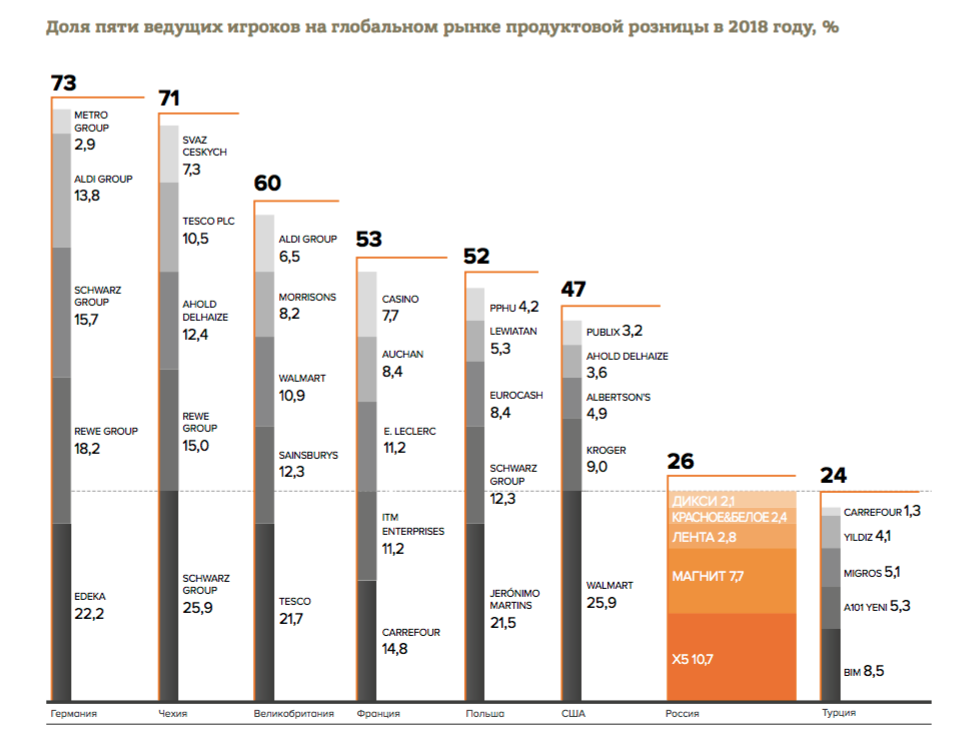

- На 5 крупных игроков в России приходится доля рынка розничной торговли в 26%, в то время как на западе 50–70% — есть куда консолидироваться

- Открытие новых магазинов отбирает клиентов не только о конкурентов, но и у других магазинов своей же торговой сети, так как все хорошие локации давно заняты. В связи с этим ритейлеры вынуждены воевать друг с другом за трафик (как это делают X5 и Магнит, и первый пока лидирует).

Кроме того, идет тренд на замедление экспансии. Компании тщательно выбирают расположение для новых магазинов (у X5 даже есть специальное приложение на базе 2ГИС) и фокусируются на увеличении выручки с одного квадратного метра.

- Открываются dark kitchens, которые также составляют конкуренцию магазинам ритейлеров. Представляют из себя помещения для приготовлния еды и последующей доставки на дом.

За счет того, что таким компаниям не нужно снимать помещение для потребления этой еды клиентами, заказать еду оттуда намного дешевле, чем в ресторанах и кафе. Благодаря невысоким ценам, заказ еды из таких кулинарий могут позволить себе и многие люди в регионах.

В связи с потребительским спросом на готовую еду, ритейлеры также начали открывать свои кулинарии. Перекресток, где есть готовая еда, является лучшим форматом у X5 в том числе за счет этого. Лента купила площади под кулинарию, о чем мы писали пост.

У некоторых ритейлеров (Азбука вкуса, Вкусвилл, Ашан) открываются кофейни прямо внутри магазина: человек может купить готовую еду и здесь же покушать, что также добавляет рентабельности.

- В связи со сменой поведения потребителя ритейлерам нужно развивать интернет-продажи, что уже неплохо работает в Детском мире (+5% к выручке во 2 кв 2019).

В фуд-ритейле это пока не дает значимых результатов, но положительная динамика намечается у X5: выручка онлайн Перекрестка за 2 кв. 2019 выросла на 325% г/г. (от общей выручки <1%).

Также доставку продуктов можно заказать в Утконосе (владелец этой сети, Алексей Мордашов, недавно приобрел Ленту, так что возможно функция доставки вскоре появится и там). А у Магнита такой функции вообще пока что нет.

В целом, российский рынок e-commerce сильно отстаёт от мирового: по заказам еды на душу населения мы отстаем от Турции в 12 раз, от Китая — в 31. Значит, потенциал роста значительный, и тем, кто начал заниматься внедрением технологии уже сейчас, будет сильно проще в последующие годы оставаться конкурентноспособными на рынке розничной торговли.

- Сейчас люди стремятся экономить (на фоне падения реальных доходов населения) и покупать дешовые товары, но при этом растет популярность здорового питания, и для потребителей огромную роль играет свежесть фруктов и овощей на полке, ритейлерам необходимо подстраиваться под эти условия.

- 70% клиентов, посещающих магазин, расположенный в определенной локации, это одни и те же люди (данные X5), с помощью карт лояльности записываются их покупки, из чего формируются потребительские предпочтения (у X5 уже тестируются программа, которая сортирует товар на полках и даже определяет, с какими поставщиками работать).

В Ленте практически 100% продаж происходит по картам лояльности, что обеспечивает компании максимальную прозрачность относительно предпочтений клиентов и помогает сформировать индивидуальное предложение для каждого.

- Раньше во всех регионах у ритейлеров был один и тот же ассортимент во всех регионах. именно по этой причине Магнит сначала не пользовался популярностью в Москве и МО. а у X5 в магазинах в Татарстане не было баранины. cейчас ассортимент кластеризирован с учетом местоположения, доходов покупателей и прочих демографисеких факторов, а также в зависимости от предложения конкурентов

- Чтобы получить клиента, компании теперь необходимо выделяться: выпускается продукция под собственной торговой маркой (СТМ), причем ритейлеры стремятся прдлагать эксклюзивные товары, не имеющие аналоги на рынке. У СТМ выше рентабельность, чем у товаров, преобретенных у производителей.