Вопреки распространенному мнению, что восстановление потребления в ресторанах будет давить на продажи фуд-ритейлеров, данный сектор остается сильным, а акции Магнита и X5 Retail интересными к покупке.

На это есть ряд причин:

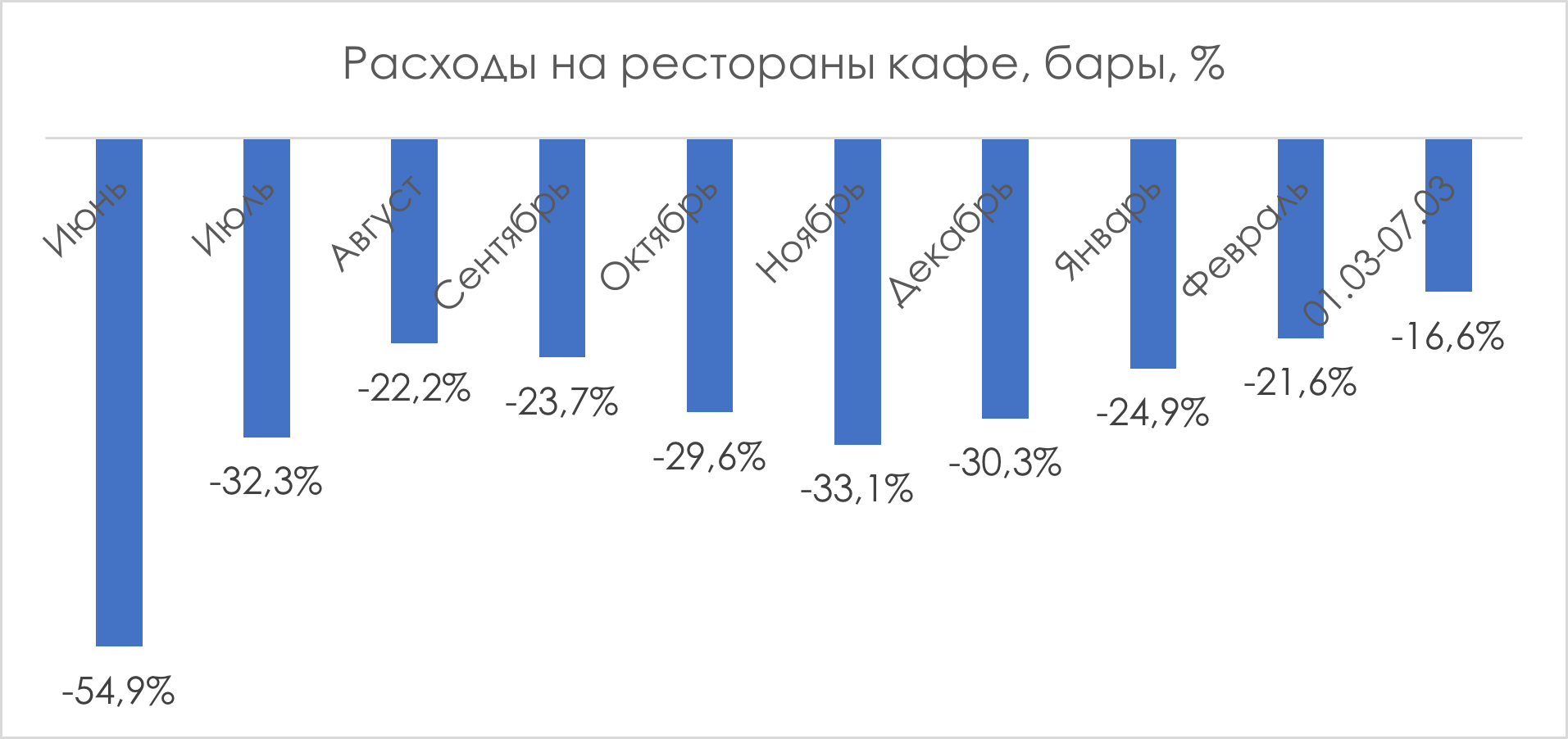

1) В настоящий момент риск заражения достаточно велик, и он не уйдет завтра — на этом фоне люди продолжают опасаться посещения общественных мест — об этом говорит двухзначная негативная динамика расходов

2) 53% опрошенных среди наших читателей продолжают работать удаленно, и, соответственно, вместо похода в места общественного питания на обед и ужин покупают продукты домой

3) За год у людей сформировалась привычка, которая будет сохраняться до 2 лет — многие оценили удобство магазинов у дома и онлайн-доставки

4) Снижение реальных доходов населения (-3,5% в 2020 г.) снижает частоту посещений общепита

Мы по-прежнему считаем акции фуд-ритейлеров интересными к покупке. По нашейоценке, наиболее интересно выглядят X5 Retail Group и Магнит, которые имеют двухзначныйпотенциал роста на горизонте года, а также выглядят привлекательно с точки зрения дивиденднойдоходности (у Магнита — 9,8%, у X5–7,4% по итогам 2020 г. к текущим ценам)

Акции фуд-ритейлеров чувствуют себя слабо, но это не оправдано

С начала года акции фуд-ритейлеров снижаются, при этом бизнес компаний продолжает выигрывать от пандемии, несмотря на снятие ограничений.

Мы связываем это с перекладкой инвесторов в сырье, а также с высвобождением фондами средств под IPO Fix Price. Самой сильной коррекции подверглись акции О’Кей, что связано с низкой ликвидностью бумаги, но при этом не отменяет фундаментальную оценку компании и нашу долгосрочную инвест идею (никаких негативных новостей про бизнес не выходило).

Причина, по которой инвесторы не спешат возвращаться в сектор, может быть в опасениях по поводу восстановления трафика в ресторанах и других местах общественного питания, которые тем самым начнут отъедать продажи фуд-ритейлеров. У нас противоположное мнение.

Трафик ресторанов будет оставаться слабее доковидных уровней

Динамика расходов в местах общественного питания в феврале продолжила улучшаться (-21,6% г/г против -24,9% г/г в январе). При этом стоит отметить, что несмотря на то, что жесткие ограничения были сняты еще в июне, а ограничения на время посещения мест общественного питания в конце января, расходы продолжали показывать двухзначную негативную динамику.

По данным опроса нашей аудитории, 36% людей после снятия официальных ограничений по-прежнему продолжают ходить в места общественного питания реже, чем до пандемии. Такая динамика связана с опасениями людей за свое здоровье на фонеCOVID-19, а также с переходом многих людей на удаленный режим работы. 53% опрошенных людей продолжают работать на удаленном и смешанном (день дома/день в офисе) режиме работы. Кроме того, 60% респондентов, находящихся на удаленном режиме работы, отмечают, что ходят в общепит реже, чем до пандемии.

Мы ждем, что трафик мест общественного питания до конца года будет восстанавливаться по мере нормализации ситуации с пандемией. При этом полагаем, что рестораны, кафе и бары будут чувствовать себя по-прежнему хуже, чем до пандемии. На это есть несколько причин:

1) В настоящий момент риск заражения по-прежнему велик, и многие люди будут продолжать опасаться за свое здоровье и минимизировать походы в места общественного питания.

2) 52% респондентов, кто работает удаленно, ответили, что работодатели планируют сохранить для них удаленный или смешанный режим работы после пандемии. Это значит, они будут реже, чем раньше посещать общественные места, как минимум потому, что будут обедать и ужинать дома, а не в столовой/кафе/ресторане.

3) За время нахождения дома у потребителей сформировалась привычка — люди оценили удобство посещения магазинов у дома и заказа продуктов онлайн. Продажи в магазинах поддерживает в том числе возросшее разнообразие и качество готовой еды. По данным исследований Nestle, сформированная привычка у потребителей сохраняется по меньшей мере 2 года.

4) Снижение реальных доходов населения (-3,5% в 2020 г.) также негативно влияет на частоту визитов потребителей в общепит.

Продажи фуд-ритейлеров продолжают оставаться сильными

Судя по комментариям фуд-ритейлеров LFL продажи в январе оставались на уровне 5–6%. В настоящий момент динамика продолжает оставаться такой же сильной. IR также отмечает, что сформированная привычка на потребление дома и слабое восстановление трафика в ресторанах будут продолжать поддерживать продажи фуд-ритейлеров.

Мы продолжаем считать фуд-ритейл инвестиционно привлекательным. Это защитный сектор, в связи с чем считаем целесообразным держать в нем часть портфеля. По нашей оценке, наиболее интересно выглядят X5 Retail Group и Магнит, которые имеют двухзначный потенциал роста на горизонте года, а также выглядят привлекательно с точки зрения дивидендной доходности (у Магнита — 9,8%, у X5–7,4% по итогам 2020 г. к текущим ценам).

Так как сейчас период повышенной волатильности, ждем, что инвесторы в США будут уходить в защитные сектора, каким является consumer staples (потребительские товары первой необходимости). Подробнее об этом писали в нашей статье. Это может поддержать покупки ритейлеров на российском рынке. Кроме того, наши фишки дивидендные, поэтому их также будут поддерживать внутренние покупки.