На момент написания этого поста нефть штурмует отметку в $64/барр. Нащупав дно в Хэллоуин у отметки в $37, котировки черного золота начали свое безоткатное восхождение.

Котировки Brent, $/барр.

Источник: ru.tradingview.com

С одной стороны, такое движение диктовалось реальным балансом спроса и предложения и сложившимся дефицитом на рынке. С другой, рынок ушел выше фундаментальных уровней.

Глядя на происходящее, возникает ряд вопросов:

- на чем происходит такое движение?

- сколько нефть стоит фундаментально и далеко ли она от этих значений?

- как долго это будет продолжаться?

Ответы на все эти вопросы мы даем в сегодняшнем посте, а в конце вы узнаете взгляд нашего технического аналитика по котировкам нефти.

Для начала определимся с фундаментальными вводными.

Спрос и темпы его восстановления

Международные институты ждут восстановления потребления нефти к 96-97 млн барр./сутки за весь 2021 г. На конец 2020 г. уровень спроса оценивался в 92-94 млн барр./сутки на основе разных источников.

Ограничения после второй волны пандемии только начинают сниматься, а ряд запретов все еще сохраняется. Поэтому предполагаем, что большого отклонения от средней цифры на конец прошлого года нет.

То есть, уровень мирового спроса в 93 млн барр./сутки — это текущая реальность. У читателя возникает вопрос — много ли это? Ответ лежит в соотнесении с предложением. Забегая вперед скажем, что этого достаточно для создания дефицита на рынке и сжигания мировых запасов.

Будущее спроса зависит от колес, винтов и пропеллеров

Действительно, чем больше машин передвигается по городским дорогам, чем больше летают самолеты или, другими словами, чем больше уровень мобильности людей на планете — тем больше спрос на нефть.

От чего зависит эта мобильность? Предполагаем, что необходимыми условиями для роста передвижений являются

- уверенность в безопасности быть здоровым и невредимым;

- реальные возможности поехать/полететь на любой конец Земли.

Оба пункта поможет обеспечить вакцинация. Её темпы говорят о том, что вопрос с коронавирусом будет решен ближе к осени 2021 г. или через 6-7 месяцев. Да, подождать придется, вероятно, встретив еще одну волну COVID-19 весной этого года. Однако мир накопил определенный интеллектуальный ресурс по борьбе с разными формами коронавируса. Поэтому это не воспринимается как критическая угроза для будущего спроса и глобальных рынков.

Предложение играет ведущую роль в мировом балансе

При медленно растущем спросе основной регулятор дефицита — мировое предложение нефти. Оно условно состоит из стран ОПЕК+ и других нефтедобытчиков.

Силами стран картеля ОПЕК+ убирается ~8 млн барр./сутки нефти при одностороннем сокращении Саудовской Аравией на 1 млн барр./сутки. С учетом других стран предложение формирует общий объем выпуска нефти в 92 млн барр./сутки.

Таким образом, создается дефицит в 1 млн барр./сутки. При неэластичности ценообразования нефти этого достаточно, чтобы нефть стоила $50-60/барр. Однако нефть стоит больше $60 за бочку и движется выше. В дело вступают….

…другие факторы за рост стоимости нефти

Ослабление индекса доллара продолжается с его мартовских пиков на фоне дополнительных вливаний долларовой ликвидности, а также из-за роста риск-аппетитов в других валютах. Поэтому нефть в долларах становится дороже по отношению к другим валютам. Отсюда и дополнительный стимул для ралли в долларовых котировках.

Источник: ru.tradingview.com

Также поддержку сырью оказывают инфляционные ожидания в преддверии очередного пакета стимулов уже от администрации Джо Байдена на $1,9 трлн. Их принятие ожидается до середины марта в связи с окончанием пособий по безработице, которые были розданы до пандемии. Отсюда закладываются дополнительные премии к стоимости сырья на ожиданиях роста инфляции и удорожания всех товаров.

На таком бычьем фоне нефть показывает свой рост выше фундаментальных $60/барр.

Неустойчивость зиждется на воле саудовцев, на кривой издержек производителей нефти и политике

Саудовская Аравия объявила в начале января о дополнительном одностороннем сокращении добычи нефти на 1 млн барр./сутки в феврале и марте 2021 г. Поэтому возвращение 1 млн барр./сутки может существенно уронить нефтяные котировки в район 55 $/барр. уже в апреле.

На истории возвращение объемов на рынок сопровождались коррекциями. Так было зимой 2015-2016, в середине лета 2018 и в августе 2020 г. Обычно разворот происходил под конец месяца после возвращения объемов и достигал своего дна через несколько недель после начала движения.

Логика таблицы: после объявления новости о росте добычи странами ОПЕК или отдельным игроком нефть продолжала расти. Однако в 2 из 3 случаев она начинала падение после фактического возвращения объемов на рынок. Последнее крупное увеличение добычи со стороны Саудовской Аравии ожидается в начале апреле. Отсюда и ожидания снижения котировок. Источник.

По текущей стоимости черного золота по 63-65 $/барр. большое количество стран может добывать нефть прибыльно, нежели нефть по 40-50$/барр. Поэтому с ростом стоимости у нефтяников по всему миру появилась возможность захеджировать будущие поставки по высокой цене. Это в среднесрочной перспективе будет оказывать влияние на баланс и тянуть его в сторону профицита (превышения предложения над спросом).

Более того, политика является другим игроком, регулирующим вопрос мирового предложения нефти. С реальными подвижками в администрации Байдена в отношениях с Ираном на рынок выйдут дополнительные объемы нефти. Это создаст дополнительное предложение и сдвиг в мировом балансе.

Отсюда уровни выше $60/барр. выглядят неустойчивыми.

Наш взгляд на уровне идей подтверждает технический анализ

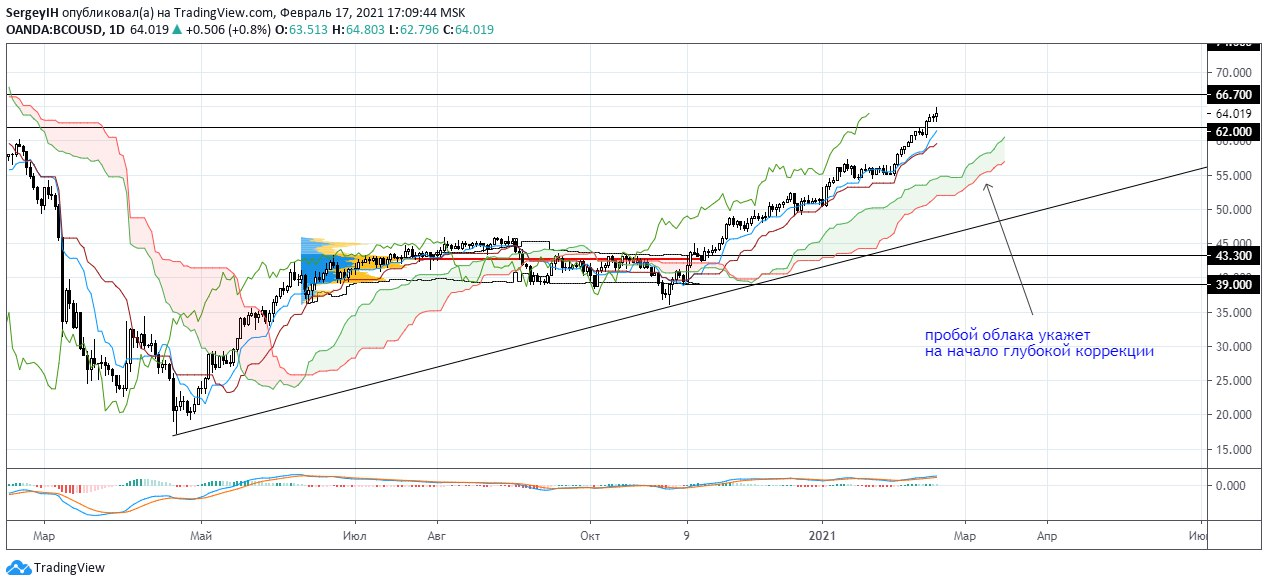

Рассмотрим текущие уровни сопротивления и поддержки на графике нефти. В текущий момент видно, что цена вошла в зону сильного баланса и теперь логична ответная реакция, а не продолжение роста с пробоем.

Под ответной реакцией мы подразумеваем нисходящую коррекцию.

Далее рассмотрим график локально. Устойчивый восходящий тренд хоть и кажется перекупленным и излишне «прямолинейным», но четких сигналов к развороту нет. Глубокую коррекцию следует рассматривать только после пробоя ценового облака.

При реализации глубокой коррекции, снижение может продолжиться до ближайшей области поддержки 45-43.

Резюме

На рынке нефти сейчас сложилось хрупкое равновесие, которое поддерживается со стороны ОПЕК+ для достижения дефицита в несколько миллионов баррелей нефти в сутки. Это позволяет «неэластичной» нефти стоить 50-60 $/барр. Выше этого коридора нефть уходит на ослаблении индекса доллара, а также на инфляционных ожиданиях.

Однако мы ожидаем, что нефть может вернуться к 55$ в первой половине апреля после возвращения объемов от саудитов. Исторически после новости о грядущем увеличении добычи нефть росла, но после возвращения объемов начинала свою коррекцию.