Top of mind

Наш рынок сегодня начал день с обновления локальных минимумов, как и в США, и в Европе. Продолжается давление темы со второй волной коронавируса, которая сильно отдалит восстановление экономики Европы до предкризисных уровней.

Падение на рынках может быть еще не кончилось: выборов еще нет, а именно на их день и следующую неделю фьючерсы указывали max волатильность = min индексы.

Сами выборы = загадка: Байден - это какие-то санкции для России, а Трамп получше.

И в том, и в другом случае Сенат пока что за республиканцами, а нижняя палата за демократами... и кто бы ни был президентом, власть останется разделенной => стимулы будут согласованы не сразу.

Если демократы не продавят денег в бюджеты штатов, на год вперед госрасходы могут быть секвестированы ввиду отсутствия доходов, а пенс фонды могут вытаскивать деньги с рынка.

В акциях США техи торгуются дорого, а div yield многих акций намного выше bond yield.

Дорогие техи = нужно или снижение ERP или снижение доходности трежериз (дефляция) или рост финрезов опережающий (поэтому вчера на отчетах чуть ниже одиданий многих гигантов слили).

Это подразумевает, что дивидендные акции и циклические бумаги вероятно смогут нагонять техи в случае, если будут стимулы и восстановление экономики. Если будет стагнация и нулевой рост, то техи останутся лидерами.

Выборы в США – осталось два рабочих дня до выборов, расклад уже вряд ли поменяется

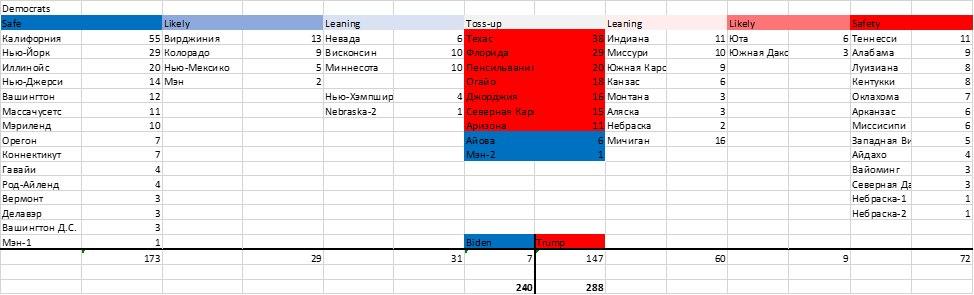

- Trafalgar Group опубликовала результаты нового опроса в Мичигане – Трамп удерживает лидерство. Штат и так был за ним, поэтому расклад сил не меняется – 288 против 240 в пользу Трампа, по нашим оценкам исходя из опросов Trafalgar Group.

Источник: расчеты Invest Heroes

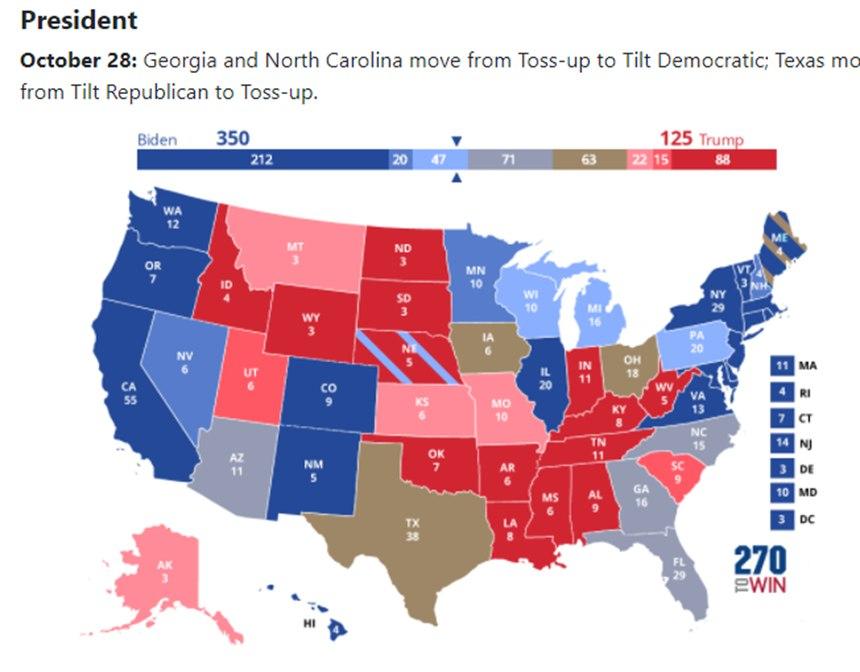

- Расклад сил по версии консенсус прогноза сильно отличается – там почти уверенность в победе Байдена:

Источник: 270towin

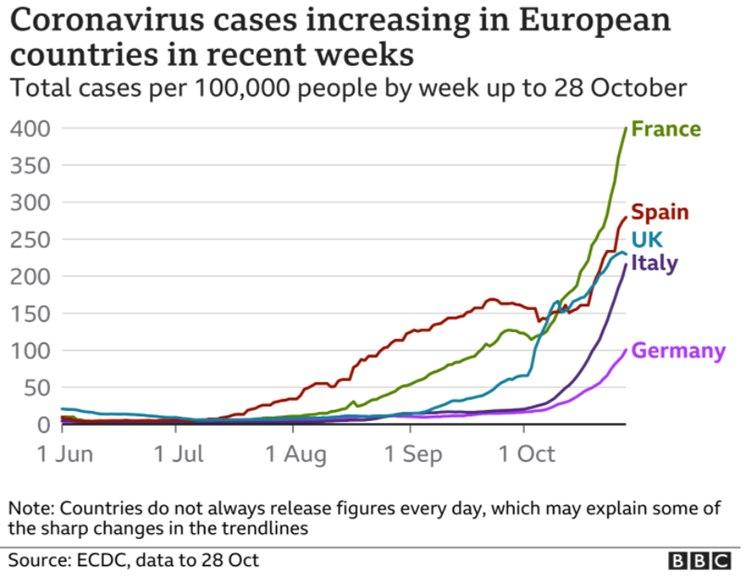

Локдауны в Европе – новые ограничения неизбежны

- Во всех Европейских странах вторая волна идет полным ходом:

- Вторая волна локдаунов в Европейских странах – это негатив для рынков, по крайней мере до тех пор, пока мы не увидим новых пакетов стимулов экономики от правительств.

Пакет стимулов для Европы – ЕЦБ не дал новых стимулов

- Несмотря на усложняющуюся ситуацию с коронавирусом, ЕЦБ не стал выделять дополнительную помощь: объем выкупа активов остался прежним, ставка осталась нулевой. ЕЦБ сказал, что переоценивать экономические прогнозы и риски будут в декабре.

- В декабре ожидается, что ЕЦБ расширит уже существующую €1,34 миллиардную программу срочных закупок (Pandemic Emergency Purchase) на рынке долгов после их заседания, а также наконец-то примет давно откладывающийся €750 млрд пакет для восстановления экономики.

Рынок акций РФ

- Наш рынок кажется дешевым, хотя если посмотреть на дивдоходность, она на год вперед не такая уж высокая, и интерес к акциям зависит от взгляда на сырьевые рынки. Если ставить на начало нового сырьевого цикла, то цены привлекательные для покупок.

- У Яндекс Такси появился конкурент в лице китайского агрегатора Didi, который уже набирает водителей в 15 российских городах, и собирается запускать свое приложение для нашего рынка. Больше крупных игроков – больше предложения и работы для таксистов (они будут выбирать там, где платформа забирает меньше %), и предложения услуг для клиентов (они будут выбирать, где дешевле и больше промо), это будет давить на рентабельность всех участников рынка.

Рынок облигаций РФ

В четверг торговая активность в ОФЗ была низкой. Объем составил 13,5 млрд руб. Госбумаги двигались в боковом диапазоне, показав разнонаправленную динамику. 19-летний ОФЗ 26230 (YTM 6,48%) вырос в доходности на 1 б.п., 10-летний ОФЗ 26228 (YTM 6,09%) снизился в доходности на 1 б.п.

Давление на рынок ОФЗ оказывает ослабление рубля и падение цен на нефть. Рост заболеваемости и ограничение деловой активности в ближайшее время также продолжат оказывать давление на аппетиты инвесторов. При уходе нефти ниже $37 за баррель и USDRUB выше 79,5 доходность 10-летних ОФЗ может вырасти до 6,15% и выше.

На первичном рынке корпоративного долга сегодня размещений нет.