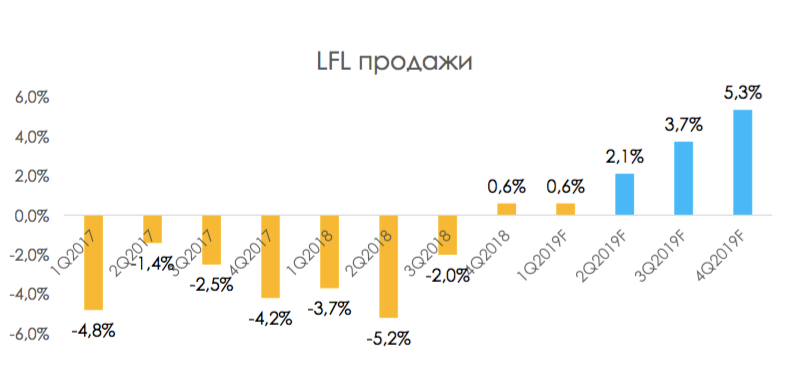

Инвесторы были воодушевлены стратегией реновации Магнита и ждали позитивных результатов, ведь Ольга Наумова уже проводила подобную трансформацию в сети Пятерочка и пилотный проект Магнита в Краснодаре показал двухзначный рост выручки. Результаты по итогам 1 кв. 2019 г. были слабее наших ожиданий: LFL продажи +0,6% г/г (+4.2% средний чек; -3.5% трафик). Мы ждали LFL продажи на уровне 1%, но реновация идет не такими быстрыми темпами, поэтому более точные выводы относительно ее результативности мы сможем сделать только во второй половине года.

Во втором квартале, если все будет идти по плану компании и нашим оценкам — мы увидим +2.1% LFL рост продаж.

Недавно в СМИ появилась информация о том, что сроком на 3 года президентом Магнита переизбран Ян Дюннинг, при этом он также назначен председателем комитета по стратегии компании, что может означать, что по большей части гендиректор Ольга Наумова перестанет курировать это направление. Источник, близкий к руководству, полагает, что Совет директоров не доволен результатами стратегии, реализуемой под руководством Наумовой: финансовые показатели снижаются, в то время как долговая нагрузка сильно растет (EBITDA в 1 кв. снизилась на 6,5% г/г, а чистый долг увеличился на 32,5% до 182,6 млрд руб.).

Также недавно вышли новости о том, что Ольга Наумова и другие члены правления (также выходцы из X5 Retail Group) получили акции компании. Размер доли, полученной Наумовой, равен 0,016173% обыкновенных акций Магнита. Есть вероятность, что полученные акции, могут быть “золотыми парашютами” для менеджмента. Год назад уже был такой прецедент с топ-менеджментом, оставшимся после ухода Галицкого. Соответсвенно, есть основания полагать, что Ольга Наумова и ее команда могут уйти из Магнита, что вызовет негативную реакцию котировок акции. Уход менеджмента, занимающегося реиновацией, создаст неопределенность вокруг дальнейшей судьбы компании, так как это будет означать, что выбранная стратегия не дала результатов.

После выхода отчетности за 1 кв. мы скорректировали прогноз по LFL продажам в меньшую сторону с учетом негативной динамики супермаркетов и того, что они не будут обновляться в 2019.

Во втором квартале, если все будет идти по плану компании и нашим оценкам — мы увидим +2.1% LFL рост продаж. При этом, если реализуется сценарий описанный выше, стратегия Наумовой не работает и LFL за 2 кв. будет на уровне 1 кв. или ниже, наш позитивный прогноз роста показателя LFL продаж отменяется. В таком случае, оценка компании значительно снизится.

За 2018 г. на дивиденды было распределено более 90% чистой прибыли, что дало доходность на уровне 8% (самая высокая див. доходность за всю историю компании). С ростом риска неопределенности требуемая рынком див. доходность также будет расти. Мы ожидаем, снижения размера див. выплаты в связи с новым расчетом D&A и выросшим долгом, так как рентабельность по чистой прибыли будет ниже. Соответственно, чтобы соответствовать высокому уровню див. доходности стоимость акции будет снижаться.