Каждый из нас хотя бы раз в жизни брал деньги в долг у банка. Будь то кредитка, потребительский кредит или ипотека, деньги приходилось возвращать с процентом.

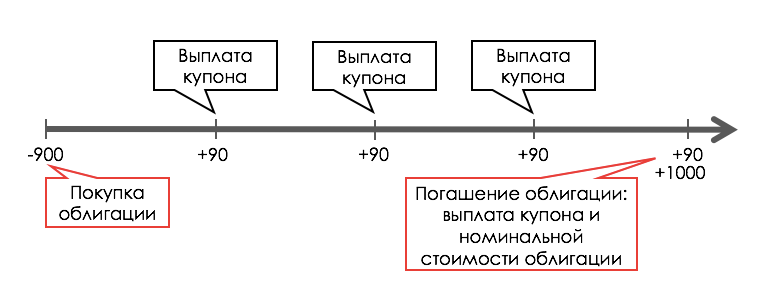

Покупая облигацию, мы по сути оказываемся по другую сторону баррикад — мы даем деньги в долг компании или государству, выпустившему ценную бумагу, и тогда заемщик платит процент уже нам (или купоны, как правильно называются платежи по облигациям). А в конце установленного срока эмитент (тот, кто выпустил облигации) гасит долг, но возвращает нам не ту сумму, за которую мы купили облигацию на рынке, а номинальную стоимость (определяется при размещении).

Рыночная цена облигации не так волатильна, как цена акции, но тем не менее тоже меняется. На это влияет изменение ключевой ставки Центральным банком: когда ставка снижается, цена облигации растет, и наоборот, рост процентной ставки ведет к снижению цены облигации.

Происходит так потому, что доходность облигации соответствующим образом реагирует на снижение или повышение процентной ставки: выше ставка — выше доходность (и, соответственно, ниже цена), ниже ставка — ниже доходность (цена растет).

Таким образом, цена облигации и ее доходность обратнозависимы.

На цену корпоративных облигаций также влияют риски, связанные с эмитентами. Здесь логика такая же как и с акциями: чем выше риск, тем выше доходность и ниже цена.

При этом, стоит учитывать, что изменение ставки или появление каких-либо рисков, связанных с компанией, сильнее влияет на цену облигаций с длинным сроком погашения, скажем 20 лет, чем тех, что погасят через несколько лет.

Когда ЦБ снижает ставку, сильнее растут в цене длинные облигации.

Доход с облигаций складывается из двух составляющих:

- выплата купонов;

- рост рыночной стоимости облигации.

Зачем инвестировать в облигации, когда есть акции?

Облигации — не такой рискованный актив, как акции и подходят тем, кто не готов сильно рисковать и терять больше 2–3% от своих вложений. С помощью вложений в облигации вы сможете сберечь деньги от инфляции на длительном промежутке времени и заработать сверху небольшой гарантированный доход.

Основной риск — дефолт эмитента. В таком случае, инвестор теряет вложенные средства, потому что облигации не защищены как депозиты системой страхования вкладов, как и другие инструменты на фондовом рынке.

В этом плане менее рискованный государственные облигации, например, облигации федерального займа (ОФЗ), которые выпускает Министерство финансов. С купонного дохода по таким облигациям и НДФЛ платить не нужно, что тоже плюс (обычно с купона и прибыли от продажи платится налог в размере 13%). Но их доходность в среднем ниже, чем у тех, что выпускают компании.

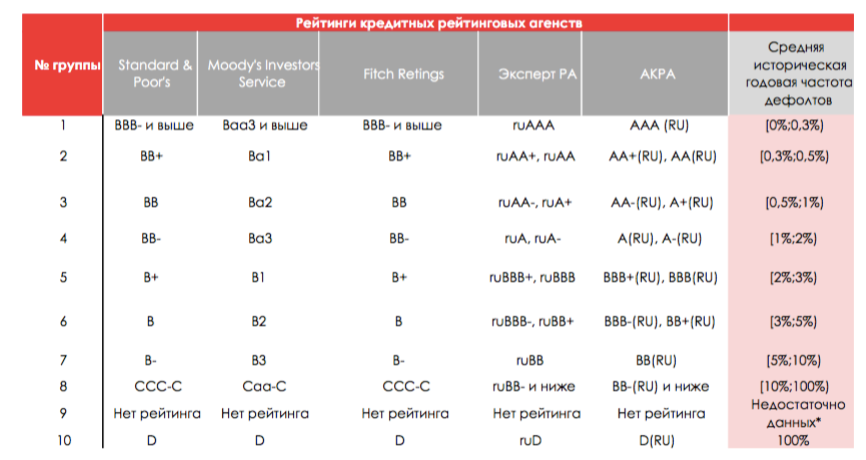

При выборе корпоративных облигаций мы всегда советуем своим клиентам работать с эмитентами, у которых по АКРА рейтинг не ниже “А-”. Смотреть кредитные рейтинги эмитента на сайте компании или на banki.ru.

Диверсифицируйте риски

Для тех, кто не склонен сильно рисковать, но при этом и доходность хотелось бы повыше, чем у ОФЗ, хороший вариант — выделить в своем портфеле долю под облигации, скажем, 30–40%, а остальное инвестировать в акции. Тогда у вас получится хорошо диверсифицированный портфель!

Еще один рабочий вариант — выделить сумму и собрать отдельный портфель из качественных облигаций на ИИС. Положил и забыл на несколько лет, при этом еще, и налоговый вычет получил, а остальные средства инвестировать в акции.