В обзоре рассмотрим компании из таких отраслей, как фуд-ритейл, телекомы и IT и ответим на вопросы:

- Остается ли Яндекс перегретым по текущей цене?

- Кого из фуд-ритейлеров еще стоит покупать, а кто отыграл потенциал роста?

- Ростелеком или МТС — кто интереснее для покупки?

IT-cектор по-прежнему перегрет

В своем предыдущем посте я писала, что Яндекс сильно перегрет. Акции торгуются выше своего исторического значения EV/EBITDA и дороже конкурентов.

На графике видно, что с начала года, и в том числе после февральской коррекции, Яндекс вырос значительно сильнее своих конкурентов — Google и Mail.ru. При этом этот рост не был обоснован фундаментальными факторами— компания никак не выигрывает от пандемии, и, кроме того, на неопределенный срок отложился такой драйвер раскрытия акционерной стоимости, как IPO Яндекс.Такси. Причина роста — ожидание включение в MSCI, байбек и позитивом в отношении tech сектора в связи с пандемией.

Несмотря на то, что с достигнутого максимума акции скорректировали на 16%, они до сих пор остаются дорогими.

Mail.ru, по нашей оценке, на горизонте года торгуется справедливо, но долгосрочно считаем акции более интересной инвестицией, чем Яндекс:

- Рекламная выручка менее чувствительна к текущей ситуации, за счет меньшей доли МСБ (малого и среднего бизнеса) и наличия соц сетей (в отличие от Яндекса Mail.ru владеет крупнейшими в СНГ соц сетями — Вконтакте, Одноклассники, а реклама в соц сетях только набирается популярность).

- Бизнес Mail.ru в принципе более диверсифицирован, чем у Яндекса или Google — помимо рекламного сегмента у компании есть игровой сегмент

- Mail.ru может быть включен в индекс MSCI, что создает спрос на акции и поддерживает цену

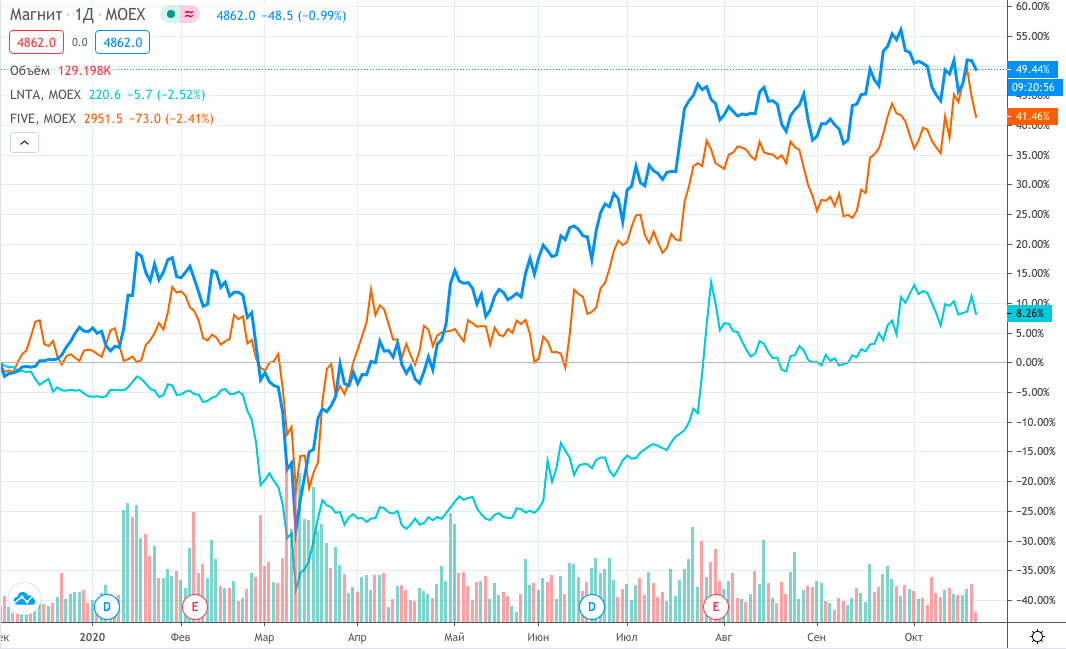

Ритейл: X5 отыграл рост, Магнит и Лента остаются интересны

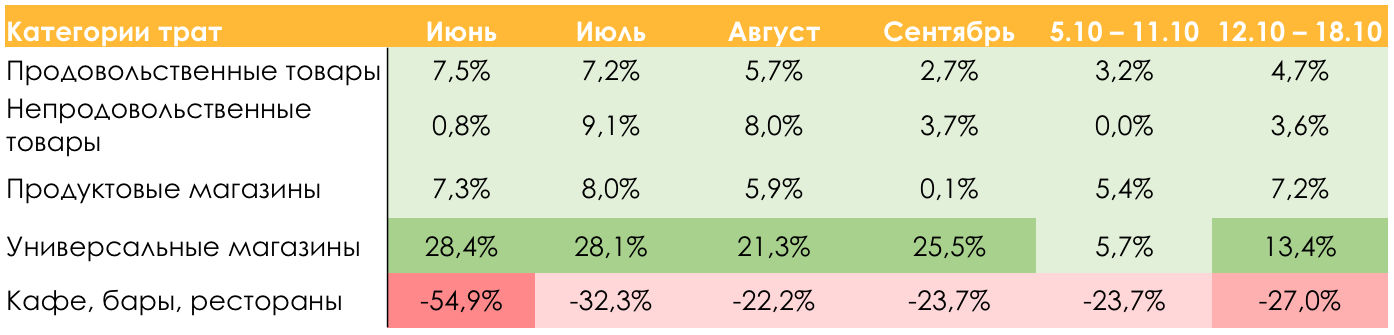

Фуд-ритейлеры очень сильно выигрывают от пандемии. Больше всего стали востребованы магазины у дома (основной формат X5 и Магнита). Но текущая ситуация также позитивно сказалась и на LFL продажах гипермаркетов, что позволило Ленте показать рост фин результатов после негативной динамики на протяжении нескольких кварталов.

На днях X5 представила операционные результаты по итогам 3 кв 2020 г. LFL продажи выросли на 6,9% г/г, что было выше наших ожиданий и стало результатом продолжения тендеции trading up. Cегодня также Лента опубликовала результаты — LFL продажи компании выросли на 3% г/г.

Люди продолжают ходить в магазины реже, но при этом покупают продукты с запасом. Эти же данные подтверждает статистика SberIndex. Кроме того, продажи фуд-ритейлеров поддерживает продолжающееся снижение расходов в местах общественного питания.

Акции X5 и Магнита отыграли существенный потенциал роста после коррекции. Акции Ленты также росли, но не так сильно, так как, несмотря на выигрыш компании от общего позитива в секторе, остается неопределенность относительно ее долгосрочной стратегии, которую компания планирует опубликовать в начале следующего года.

Как я уже не раз рассказывала — гипермаркеты теряют актуальность среди потребителей, это основной формат магазинов Ленты, в связи с чем она ощущает значительное давление на трафик в обычное время (до пандемии). У Магнита и X5 также есть гипермаркеты, но компаниям легче трансформировать их в супермаркеты или закрыть, так как на них приходится меньшая часть выручки.

Мы считаем, что X5 Retail отыграла потенциал на горизонте года (с учетом повышения див выплаты до 45 млрд руб.) и акции интересно подбирать на коррекции рынка. В то же время акции Магнита и Ленты выглядят более привлекательными.

У Магнита, по нашей оценке, остается двухзначный потенциал роста на горизонте года в случае реализации сценария с повышением див выплаты на 30% г/г по итогам 2020 г. Див доходность ~8% к текущей цене выглядит интересно против див доходности ~6% акций X5 в случае повышения див выплаты на 50% г/г до 45 млрд руб.

Лента по-прежнему продолжаем считать недооцененной на горизонте года. Но как долгосрочную инвестицию не рассматриваем, так как есть неопределенность относительно того, как компания будет решать свою структурную проблему. Позитивный фактор — компания завершила экспансию, и может начать выплату дивидендов в 2021 г. (то есть по итогам 2020 г.). По нашей оценке, FCF yield (потенциальная див доходность) по итогам 2020 г. составляет ~8% к текущей цене.

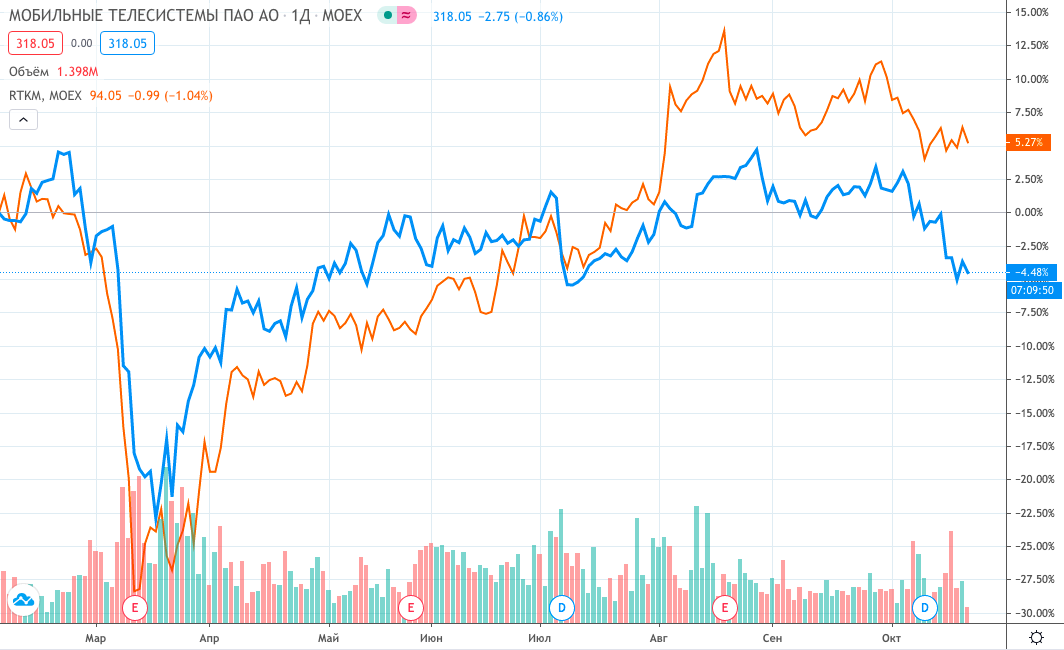

Телекомы интересны для покупки

Телекомы также являются бенефициарами ситуации с COVID-19. Телекоммуникации в целом считаются защитным сектором — люди даже в кризис не могут отказаться от сотовой связи, интернета и телевидения. При этом пандемия и ограничения сделали услуги телекомов еще более востребованными среди пользователей и бизнеса (услуги по организации удаленной работы). Подробнее об этом я писала в предыдущем посте о телекомах.

Расходы на телекоммуникационные услуги росли двухзначми темпами весной во время карантинов и летом уже после снятия ограничений. Сейчас по мере роста заболеваемости и введения частичных ограничений темпы роста расходов ускоряются (данные SberIndex).

Ждем продолжения сильной динамики до конца года, так как нет определенности относительно того, когда пандемия закончится. Кроме того считаем, что устойчивый спрос на цифровые сервисы сохранится и после окончания пандемии, так как многие бизнесы поняли, что удаленная работа сотрудников может быть более эффективной.

Считаем, что у акций МТС и Ростелекома есть потенциал роста с текущих значений. При этом у Ростелекома он завязан на увеличении дивидендов в связи с консолидацией Tele2.

Сделка значительно увеличила FCF компании (+47% к FCF по итогам 2019 г.). По див. политике компания направляет на дивиденды не менее 75% FCF и не менее 5 руб./акцию. При этом есть риск, что компания отойдет от див политики.

- МТС менее рискованные в плане дивидендов — платят не менее 28 руб./акцию, что дает 8,8% к текущей цене

- По нашей оценке, имеет двухзначный потенциал роста на горизонте года

- Проводит байбек в 2020 г. на сумму до 15 млрд руб., что может поддержать цену и увеличить пакет квазиказначейских акций. Позднее компания сможет погасить квазиказначейку — тогда дивиденды (56 млрд руб.) будут распределяться на меньшее количетсво акций и это даст дополнительный апсайд. Погашение планируется осуществить, когда компания накопить значительный запас нераспределенной прибыли для обеспечения дивидендов, так как это приоритет (то есть точно не в этом году).

Выводы

- По нашей оценке, Яндекс остается перегретым по текущей цене. Mail.ru выглядит более интересной долгосрочной инвестицией;

- X5 продолжает показывать сильные результаты, при этом акции компании отыграли потенциал роста. У Магнита остается двухзначный потенциал роста в случае повышения див выплаты, а Лента выглядит привлекательно на горизонте года, но рискованно долгосрочно;

- МТС и Ростелеком имеют потенциал роста с текущих значений. При этом МТС считаем более интересной инвестицией. По нашей оценке, акции имеют двухзначный потенциал роста на горизонте года, обеспечивают див доходность ~9% к текущей цене и имеют дополнительные драйверы роста в виде байбека и возможного погашения квазиказначейки.

P.S. В рамках подписки наши подписчики могут видеть прогнозы цен по 50 акциям из различных отраслей. Также мы публикуем инвест идеи со средней доходностью 42% годовых. Присоединяйтесь!