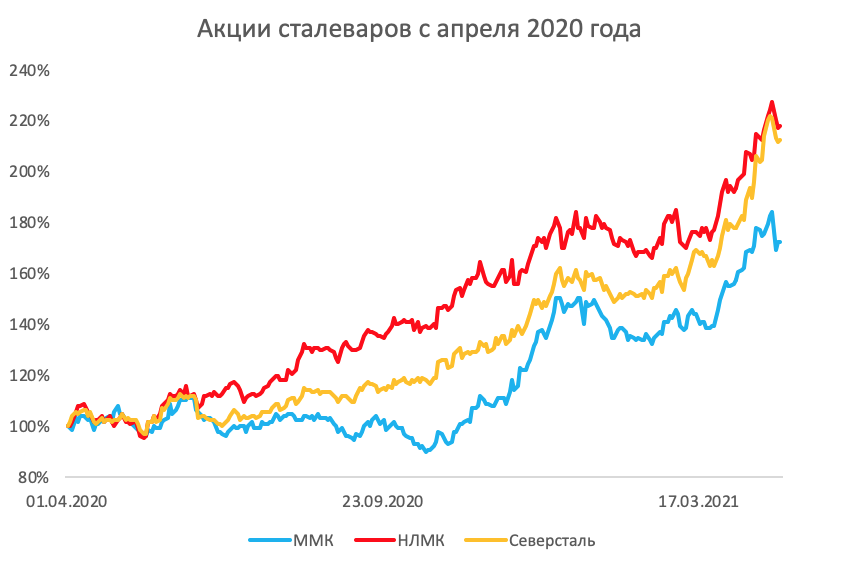

Со времен наступления локдаунов в апреле 2020 года наши сталевары (ММК, Северсталь и НЛМК) удвоились. Этому послужили высокие цены на стальную продукцию на фоне восстановления мировых экономик. Экспортные цены на сталь штурмуют максимумы и приблизились к отметке 965 $ за тонну на г/к сталь.

Мы с подписчиками уже заработали и продолжаем зарабатывать на акциях металлургов в рамках нашего сервиса. В конце марта этого года мы открыли инвест идею по Северстали, доходность которой к текущим ценам составила около 28%. У многих читателей возникает вопрос, стоит ли держать металлургов дальше или фиксировать прибыль. Мы по-прежнему считаем, что нужно держать данный сектор в портфеле.

В этом посте расскажем о:

- Текущих ценах на сталь и нашем прогнозе на них

- Антимонопольном разбирательстве ФАС

- Возможном повышении налогов

Краткосрочно ожидаем высоких цен на сталь, но на долгосрочном горизонте ожидаем коррекцию

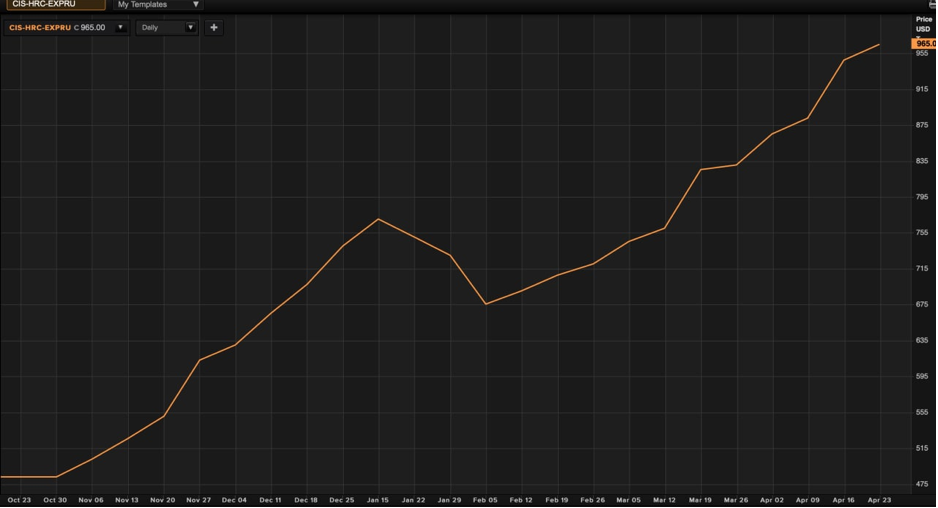

В Апреле экспортные цены на г/к сталь продолжают обновлять новые вершины. Текущая цена составляет 965 $ за тонну.

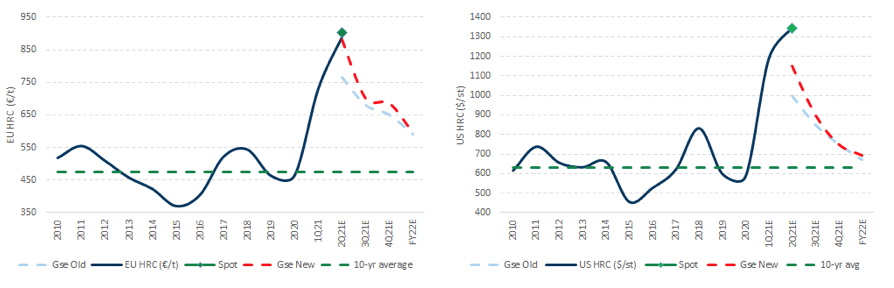

Такая же динамика наблюдается на Европейском и Американском рынке. Цена в Европе достигла 860 евро за тонну, а в США более 1300 $ за тонну.

Источник: Goldman Sachs

Краткосрочные факторы, поддерживающие высокую цену на сталь:

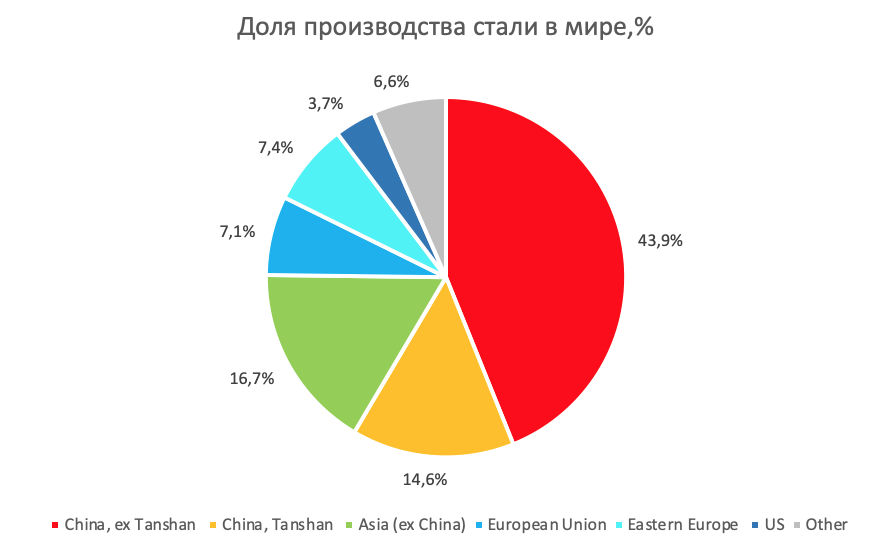

- Сокращение производства в Китае

В округе Таншань насчитывается 30 заводов, которые производят 20–25% стали в Китае. На фоне экологических проблем правительство Китая решило ввести производственные ограничения, в ходе которых 7 заводов сократят производство вдвое до 30 июня и на 30% во второй половине 2021 года, еще 16 заводов могут попасть под сокращение производства на 30% до декабря 2021 года. Если проект плана по экологии будет принят, то за год производство чугуна в регионе может упасть на 22,2 млн тонны, что сократит спрос на железную руду более чем на 35 млн тонн. Китайцы производят больше половины стали в мире (~58,5%), поэтому такое сокращение производства в Китае – это позитив для цен на сталь и негатив для цен на железную руду.

- Растущий спрос со стороны опережающих индикаторов

PMI потребителей стали говорит о росте спроса металла на горизонте 3 месяцев.

Отметим, что спрос на металлопродукцию растет со стороны автомобильной и строительной отрасли.

- Европейские сталевары загружены на 90%

В Европе сталевары работают почти на полную мощность (загрузка ~ 90%) и практически не имеют буферных запасов. Поэтому мы оцениваем вероятность давления предложения на цену стали, особенно с учетом низкого уровня запасов в цепочке поставок и устойчивого спроса, низкой и ожидаем в краткосрочной перспективе (ближайший квартал) высоких цен на сталь.

ФАС с низкой вероятностью обнаружат сговор между металлургами

27 апреля на сайте ФАС возбудила три дела на рынке плоского проката против Северстали, ММК и НЛМК. По данным ведомства, рост цен на прокат происходил более быстрыми темпами, чем рост стоимости сырья, необходимого для его производства.

Мы не ждем, что сговор будет обнаружен. Цены на внутреннем рынке РФ всегда формировались с премией к экспортным, а сейчас сталевары даже меньше поднимают цены, чем могли бы в соответствие с мировыми ценами. То есть рост цен вызван объективными макроэкономическими причинами, а не сговором. Мы подробно разбирали данную ситуацию в нашей предыдущей публикации.

В случае сохранения высоких цен может быть повышен налог на прибыль металлургов

Ранее также предлагалось ввести налог на сверхприбыль. В минпромторге предлагали два варианта стабилизации цен на металлопродукцию, которая используется в строительстве: направлять сверхдоходы от продажи металлов на строительство государственных объектов или компенсировать изменение цен бюджетных строек за счет повышения налогов металлургических компаний. Это негативный фон для акций металлургического сектора, который мешает акциям достичь целевых цен. Этот риск в своих оценках мы учитываем через более низкие цены на сталь, чем те, которые будут приносить сверхдоходы.

Выводы

Несмотря на риск повышения налогов со сверхприбыли, разбирательств со стороны ФАС и производства во 2 половине 2021 года, мы позитивно смотрим на наших металлургов (ММК,НЛМК,Северсталь) за счет достаточно низкой текущей оценки и высокой див. доходности в течении 2021–2022г. на уровне 13–15%. Мы ожидаем, что цены на сталь к концу года будут ниже спотовых (550 против 950 $/т. FOB BS) на фоне перезапуска доменных печей в Европе и роста производства в Америке по итогам 2021 года на 24% до ~89 млн тонн, но на 10% выше исторических. Если закладывать в оценку спотовые цены на сталь, то див доходность будет выше. Отсюда у нас два сценария – или мы правы, и цены на сталь падают, тогда налога со сверхприбылей не будет. Или мы не правы, цены остаются высокими, но избыточную прибыль забирают налогами.

До сих пор считаем, что нужно сохранять повышенную долю сектора сталеваров в своих портфелях. Однако, нужно понимать, что, когда начнут падать цены на сталь, вполне логично увидеть коррекцию в акциях сталеваров. Мы помним об этом, но здесь главное видеть потенциал цены акции на горизонте 1–2 года, что мы просчитываем в рамках нашей аналитики и показываем своим подписчикам.