Еще несколько месяцев назад инвесторы считали, что Русал после санкций, активно восстанавливая прежние объемы продукции, может вырасти в цене и вернуться к прежней дивидендной политике.

Однако, несмотря на восстановление продаж и стабилизации финансовых показателей, Русал так и не вырос в цене по причине невыплаты дивидендов по итогам 2-го и 3-го кварталов и снижения цен на алюминий.

Русал до сих пор стоит дешево. Однако мы не считаем, что сейчас подходящее время начать подбирать акции компании. Далее читайте почему именно так.

Спрос на алюминий – рост в строительном секторе замедлился

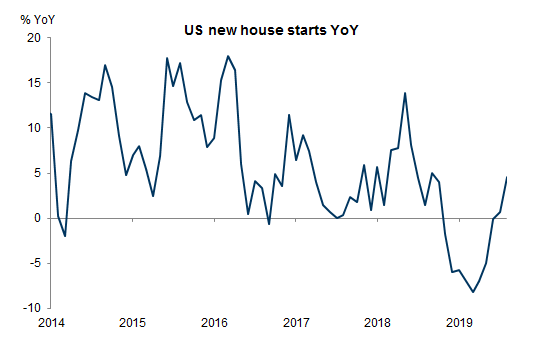

Строительный сектор предъявляет наибольший спрос (~50-60%) на алюминий, который зависит в первую очередь от динамики продаж новых домов.

До начала проведения более мягкой денежно-кредитной политики в США наблюдалось снижение продаж новых домов г/г. Сейчас же более низкие ипотечные ставки позволяют восстановить спрос на новую недвижимость.

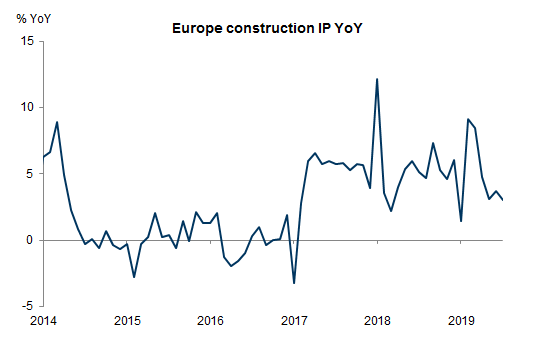

В Европе рост строительства хоть и замедлился, но оставался в положительной зоне благодаря низким или вообще отрицательным ставкам по ипотеке. Учитывая тот факт, что снижение ставок далее в отрицательную зону может быть ограничено, рост строительства может еще более замедлиться.

При этом на таких рынках как Китай и Индия ожидается стабильный спрос на новое жилье по причине смягчения денежного-кредитной политики и урбанизации (Китай, Индия).

Спрос на алюминий – рецессия в автомобильном секторе?

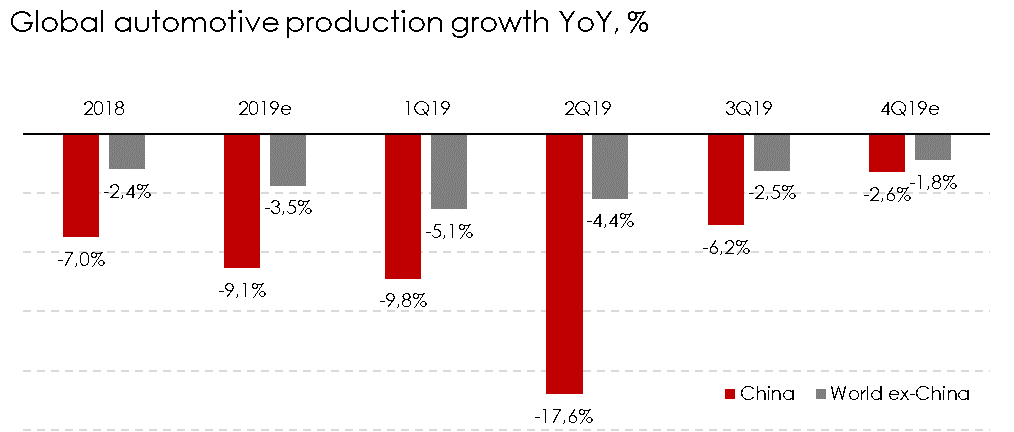

Автомобильный сектор – второй по масштабам потребитель алюминия (30-40%). В автомобильном секторе наблюдается продолжающийся негативный тренд в производстве и продажах новых автомобилей на всех рынках.

На авторынке России также наблюдается активное снижение продаж новых автомобилей г/г. Возможно, несмотря на снижение ставок по кредитам, сама выдача потребительских кредитов замедлилась.

Итого, спрос в строительном секторе еще наблюдается во многом благодаря мягкой денежно-кредитной политике, в то время как автомобильный рынок, несмотря на снижение ставок, уже погрузился в рецессию.

К слову, Русал – один из крупнейших мировых производителей алюминия, прогнозирует рост спроса на алюминий в 2019-2020 в среднем не более чем на 1% г/г, что говорит о слабом росте спроса на алюминий.

Предложение алюминия – ввод новых мощностей в 2020 году

Несмотря на скромный рост спроса на алюминий, его производство в следующем году увеличится.

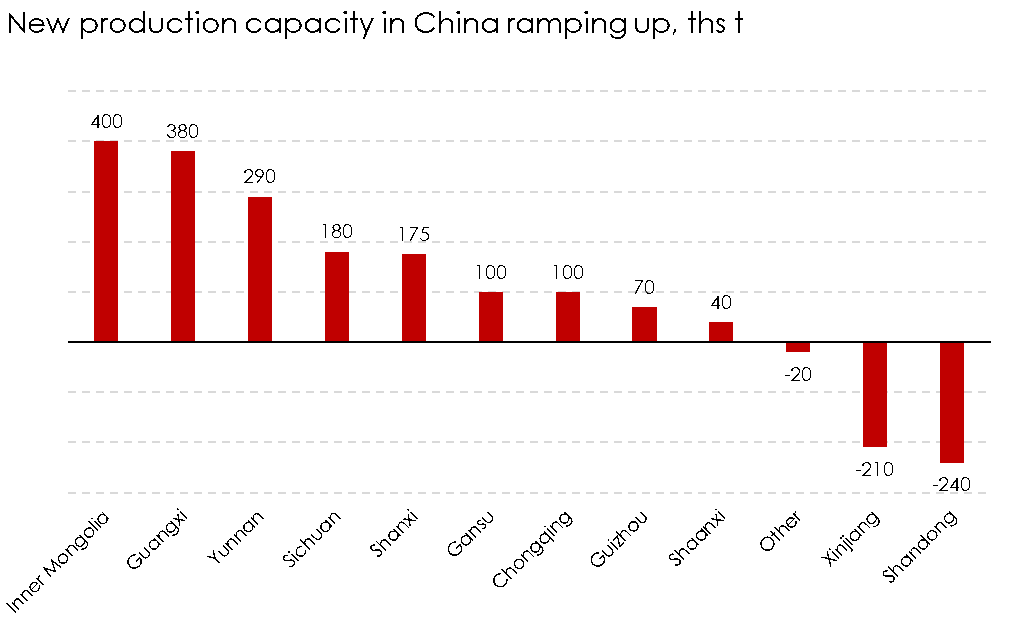

Мы ожидаем, что производство алюминия только в Китае увеличится в 2020 на 1,3 млн. тонн. Важно отметить, что большинство металлургических и нефтеперерабатывающих заводов к настоящему времени соответствуют новым стандартам по выбросам и охране окружающей среды, и правительство Китая считает их работу приоритетной для экономического развития в этом году.

Производство в мире (не включая Китай) также должно увеличиться в 2020 году.

Заводы Albras в Бразилии и Becancour в Канаде, оба из которых понесли производственные потери в 2018 году, находятся в процессе возобновления производства. Ожидается, что они добавят 330 тыс. тонн в 2020 году по сравнению с 2019 годом.

В то же время заводы Alba в Бахрейне, Salco в Иране и Jharsuguda в Индии планируют увеличить объем производства на 550 тыс. тонн в 2020. Более того, увеличение поставок VAP Русалом с 41% до 45% в 2020 году (+ c50 тыс. тонн) также повлияет на профицит рынка алюминия.

Стоит отметить, что денежные издержки вышеперечисленных производителей алюминия достаточно низкие (+/- первая квартиль на кривой денежных издержек на тонну производства), поэтому их производства запустятся, несмотря на снижение цен на алюминий.

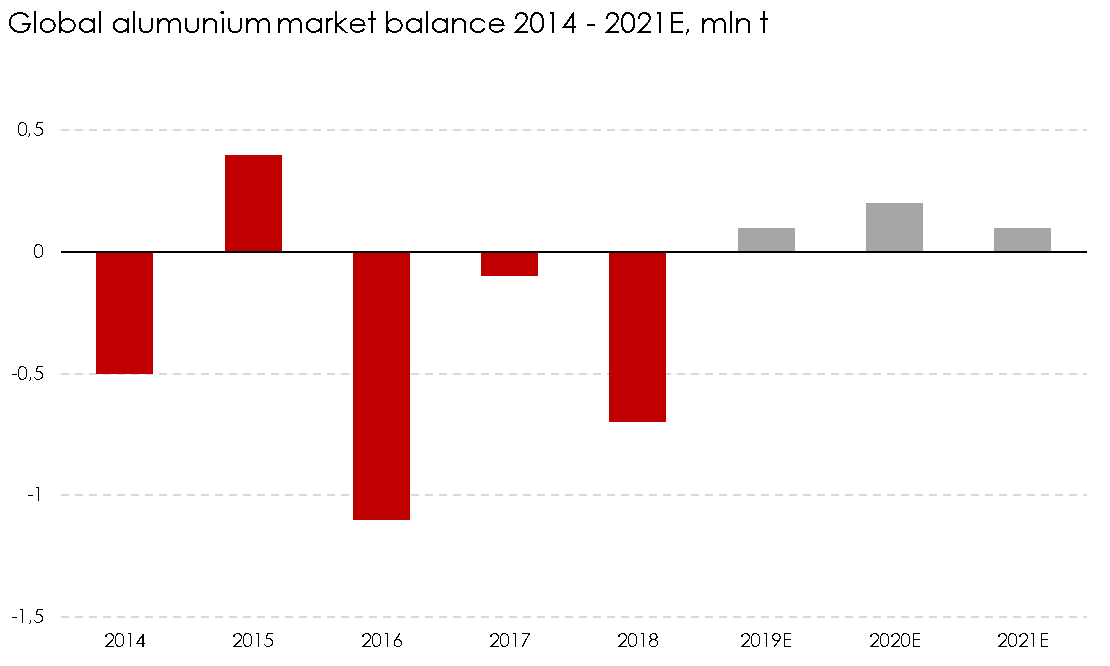

В итоге рынок алюминия, по данным аналитического агентства CRU, будет профицитным.

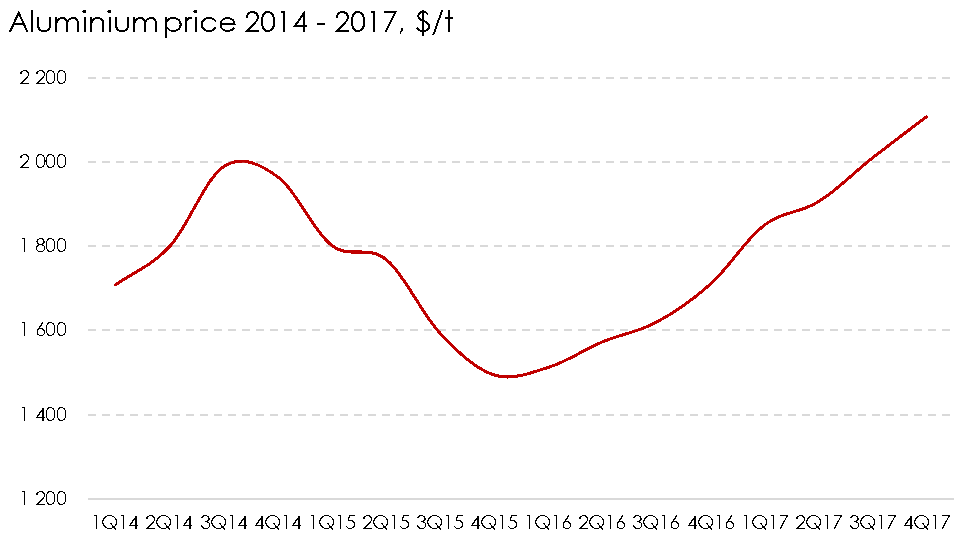

В 2015 году рынок алюминия уже был в профиците благодаря вводу новых мощностей в Китае (~2,5 млн тонн в течение 2015 года). Тогда цены на алюминий в 2015 падали до 1470 $/t. При тех ценах ~50% мировых производств были уже убыточными, что повлекло к закрытию ~ 1 млн тонн мощностей вне Китая. В 2016 году цены начали восстанавливаться.

Дополнительные производственные мощности – дилемма заключенного

Производители вводят новые мощности, несмотря на снижающуюся рентабельность бизнеса. Эту проблему хорошо объясняет так называемая «Дилемма заключенного», объясняющая, почему рациональные игроки не всегда будут сотрудничать друг с другом.

В классической модели рациональные заключенные, изолированные друг от друга, всегда выберут предать друг друга, потому что иначе они будут осуждены. Однако, так как оба выбирают предательство, обоих заключенных сажают (в случае кооперации — оба заключенных получают минимальный срок).

Рынок алюминия оказался предметом подобной дилеммы. Более 13% мирового производства алюминия уже работает в убыток из-за низких цен на материал. Выигрышным казался бы вариант закрыть убыточные производства и не вводить новые мощности, чтобы не создавать давление на цены. Тем не менее, производители до последнего не хотят терять свою долю рынка, что приводит к снижению рентабельности всех производителей в отрасли.

Цены на алюминий – где же дно?

Австралийское Министерство промышленности, инноваций и науки опубликовало свежий прогноз по ценам цветных металлов на ближайшие несколько лет. Так, цены алюминия, по прогнозам, снизятся до 1550 $/t к 2021 г.

Мы считаем, что цены на алюминий на фоне увеличения производства и слабого спроса будут под давлением в 2020 году и могут снизиться до 1650 – 1700 $/t, при которых уже ~25-30% мирового производства будет работать себе в убыток.

Русал – рентабельность под давлением

Средняя цен на алюминий в 2019 году была на уровне 1780 $/t, в следующем году мы ожидаем еще снижение на 5-8%. При этом цены реализации Русала выше спотовых в среднем на 130-140 $/t, а денежные издержки на тонну в 2020 году ожидаются на уровне 1650 $/t. Это означает, что Русал даже при снижении цен на алюминий до 1600-1650 будет оставаться прибыльным на уровне EBITDA.

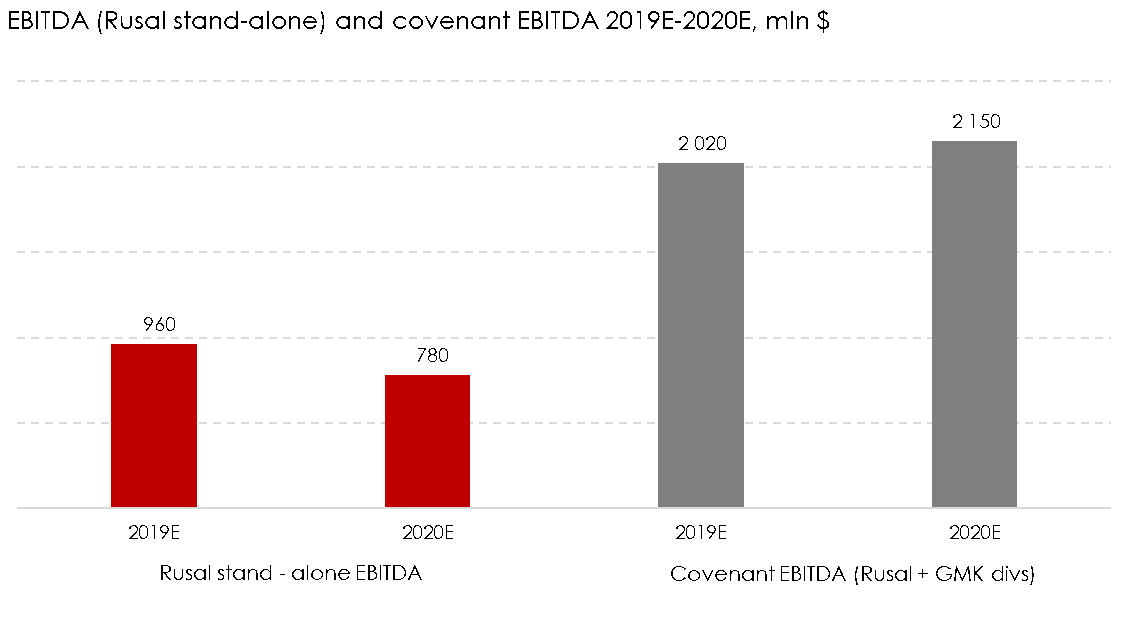

Мы прогнозируем снижение собственной EBITDA Русала до 780 млн долларов (против прогнозируемых 960 млн долларов по итогам 2019 года). Но дивиденды от Норникеля окажут хорошую поддержку ковенантной EBITDA (мы ожидаем 2150 млн долларов в 2020 против ~2000 млн долларов по итогам 2019 года).