Очередная волна снижения рынка дарит все более привлекательные цены. Тем не менее не стоит выкупать просадку любого актива. Таким активом являются обыкновенные и привилегированные акции Мечела.

Обыкновенные и привилегированные акции упали со своих февральских максимумов на 30% и 20% соответственно, и я считаю, что это падение выкупать не стоит ни в коем случае. Далее объясню почему.

Мечел — циклическая компания, которая зависит от цен на уголь и сталь.

Проблема в том, что цены на сталь находятся на исторических минимумах за последние годы. Хоть я и ожидаю, что цены на сталь будут стабильными, если коронавирус не “парализует” промышленность в США и Европе, но они все равно будут ниже, чем средние уровни 2019 года. К тому же Мечел в отличие Северстали, НЛМК и ММК производит в основном сортовую сталь, маржинальность которой составляет 4–7%.

К тому же Мечел зависим от цен на уголь — как энергетический, так и коксующийся. Цены на энергетический уголь находятся на 10–15$/t ниже уровня безубыточности даже для российских производителей (~60 $/t).

Цены на коксующийся уголь сейчас хоть и значительно выше уровня безубыточности (40–80 $/t для Мечела), но значительно ниже уровней 2019 года (~170–180 $/t). На споте они составляют 158 $/t (на горизонте 3–6 месяцев я ожидаю снижения цен до 140–145 $/t, как только закончатся проблемы с поставками угля в Китае).

В итоге финансовые результаты Мечела в 2020 году будут хуже, чем в 2019, то есть положительных катализаторов роста пока нет.

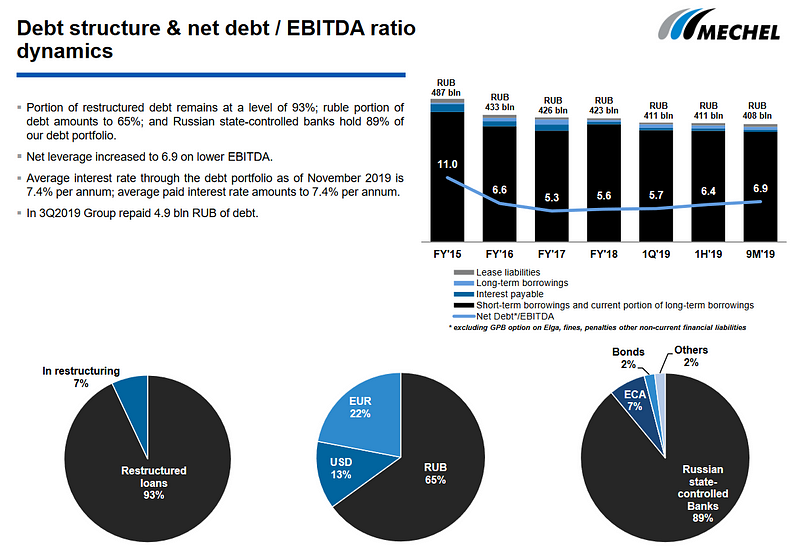

Большой долг — плохо, большой валютный долг при большой доле рублевой выручки— еще хуже.

На данный момент долг Мечела составляет 408 млрд рублей, из которых 35% — валютная часть.

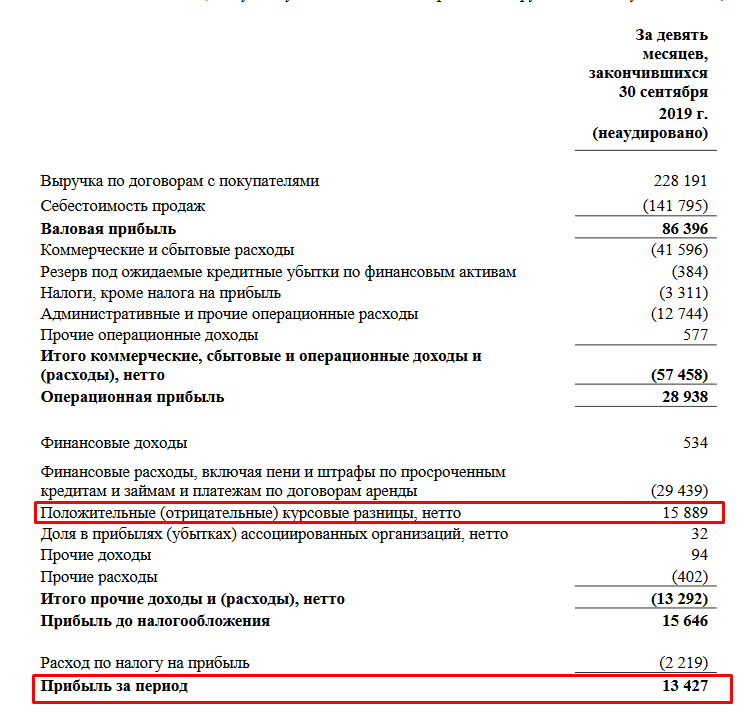

При укреплении рубля компания “экономила” на валютных процентных платежах и бумажной переоценке валютной части долга. Таким образом за счет курсовых разниц компания получала бумажную прибыль.

Без учета курсовых разниц скорректированная чистая прибыль Мечела по итогам 9М2019 была бы отрицательной — убыток бы составил 2 млрд рублей.

Бумажная чистая прибыль является дивидендной базой. Мы ожидаем, что дивиденды Мечела по итогам 2019 года могут составить ~20 рублей благодаря укреплению рубля относительно доллара в течение 2019 года.

Сейчас доллар уже стоит 75 рублей, а это значит, что отрицательные курсовые разницы могут составить 30 млрд рублей. В итоге Мечел станет и вовсе убыточным. Таким образом дивидендов по итогам 2020 года можно и вовсе не ждать.

Резюмирую: операционный бизнес компании ухудшается на фоне низких цен на сортовую сталь и уголь, а рост доллара приведет к убытку из-за бумажной переоценки валютной части долга.

В случае Мечела лучше не выкупать любые просадки, так как компания фундаментально слабая.