2 января стало известно, что ТМК закрыла сделку по продаже своего американского дивизиона и получила $1067 млн денежных средств (после погашения чистого долга дивизиона). Учитывая тот факт, что EBITDA 9M2019 американского дивизиона составила $51 млн (при этом в 3кв2019 EBITDA была нулевой), дивизион продали очень дорого ~ 20x EV/EBITDA, когда сама ТМК торгуется ~ 5,6x EV/EBITDA 2019.

Компания смогла продать плохой (то есть низкорентабельный актив) очень дорого – почти в 4 раза выше своей оценки. Разберемся, как продажа актива отразится на фундаментальной стоимости ТМК.

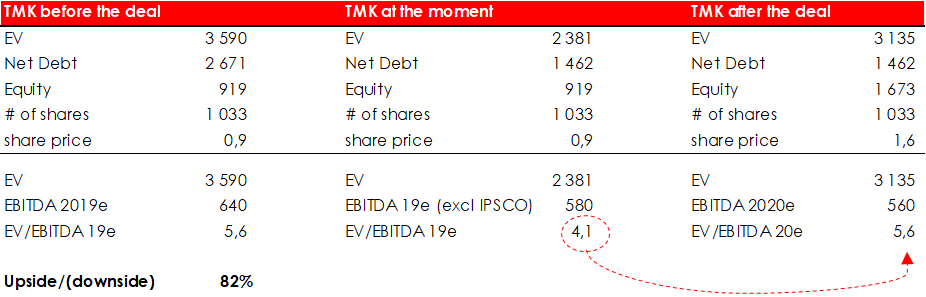

Сейчас EV ТМК составляет ~ 3590 млн долларов (учитывая EV IPSCO). При этом, когда результаты американского дивизиона перестанут консолидироваться в отчетности ТМК, EV компании должна снизиться на размер EV IPSCO, то есть до ~ 2380 млн долларов.

Компания намерена направить большую часть (допустим, что весь объем) полученных денежных средств на снижение долга, тогда чистый долг снизится, капитализация в моменте остается прежней, поэтому EV снизится на такую же величину, что и чистый долг.

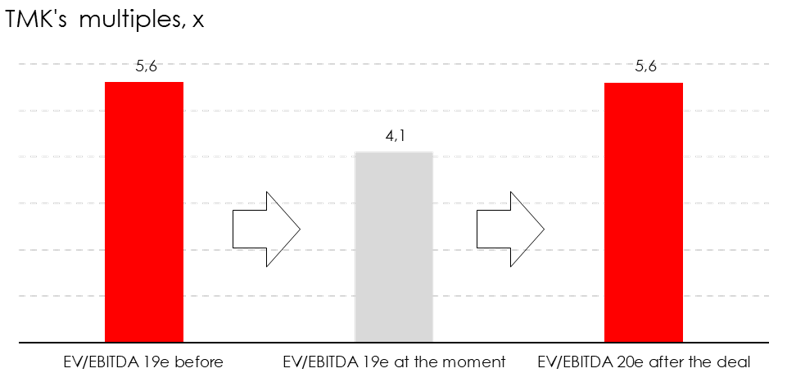

Тем не менее мультипликатор, по которому будет торговаться ТМК сократится с 5,6x (форвардный мультипликатор на 2019) до 4,1x (так как EBITDA сократится на размер EBITDA американской дочки), что исторически низко для компании.

4х EV/EBITDA – низкий мульт для ТМК, поэтому стоимость бизнеса компании должна со временем переоцениться по прежнему мультипликатору. В случае возвращения мультипликатора к 5,6х стоимость обыкновенной акции будет ~ 1,6 $ или 100 руб.

Если бы компания не продала IPSCO так дорого, подобного снижения мультипликатора не было.

За чем сейчас следить инвестору?

На прошлой неделе ТМК отчиталась по операционным результатам по итогам 4кв2019 года. Результаты были слабыми в большей степени из-за снижения продаж труб американского дивизиона, что неудивительно на фоне снижения количества нефтяных вышек в США на 7% относительно 2018 года из-за низких цен на нефть.

1. Делевередж

Тем не менее мы считаем, что в фокусе должен быть делевередж ТМК (как раз за счет продажи американской дочки). Компания планирует снизить уровень долговой нагрузки до 2,5х Чистый долг / EBITDA. Снижение показателя позволит сократить издержки на обслуживание долга. Более того, с 31 января ТМК начала проводить road-show для выпуска еврооблигаций в целях более дешевого рефинансирования.

2. Изменение дивидендной политики

ТМК выплачивает дивиденды из чистой прибыл. Сейчас компания хочет пересмотреть дивидендную политику и сделать ее более «прозрачной», то есть привязать к размеру Свободного денежного потока и уровню долговой нагрузки.

Какие остались риски?

На встрече с инвесторами 31 января менеджмент ТМК заявил, что еще не определился, куда может направить остаток средств после продажи американского актива (~ 500 млн долл.). Это может быть buyback, выплата специального дивиденда или M&A.

Если компания направит эти деньги на M&A, это скорее негативно отразится на акции ТМК, так как сделки не всегда создают стоимость для акционеров. Buyback – скорее нейтрально – чистый долг увеличится, но и количество акций в обращении сократится +/- пропорционально.

Учитывая высокую долговую нагрузку ТМК (3,9х до продажи актива, когда левередж Северстали и НЛМК ~ 0,5-0,6x), целесообразней было бы направить весь объем денежных средств на погашения долга.