В 2019 году рубль чувствовал себя хорошо в отличие от 2018, когда весь год он падал относительно доллара. В этой статье рассмотрим ключевые факторы, которые влияли на ценообразование, на основании чего поделимся своими ожиданиями относительно курса доллара в 2020 году.

Курс доллара к рублю за 2018-2019 гг.

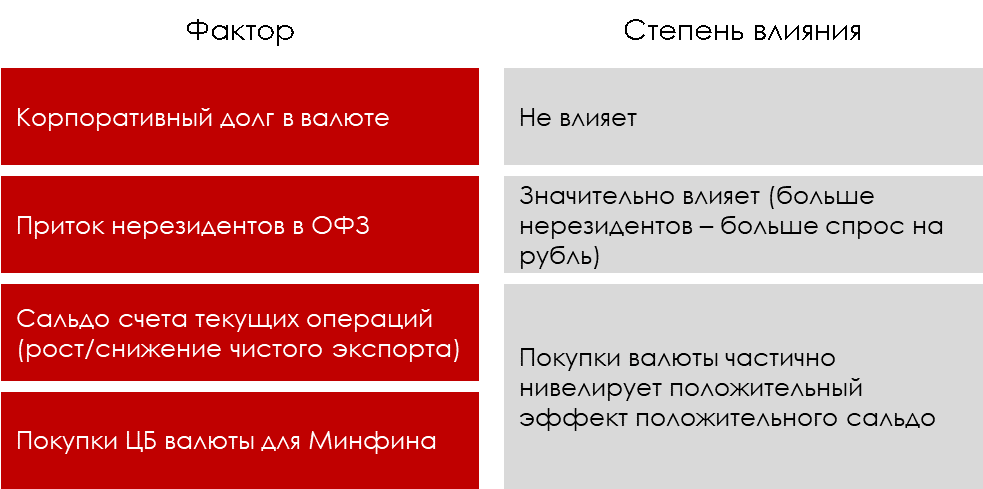

Итак, мы выделили следующие факторы:

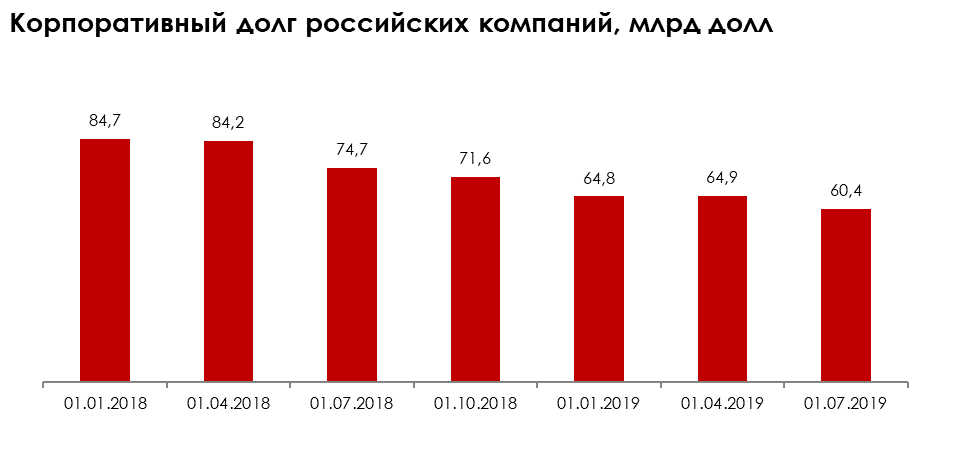

1. Займы российских компаний

Долг гасился все два года. По логике это обмен рублей на доллары перед погашением, что приводит к ослаблению рубля.

Соответственно, данный фактор не является решающим.

2. Займы государства

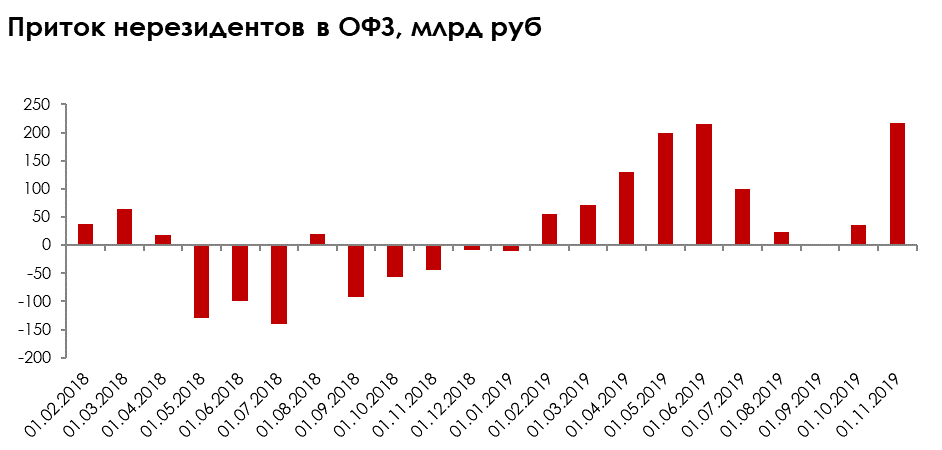

Четко видна тенденция – в 2018 году был отток из ОФЗ, весь 2019 год шел приток, причем пик по притоку совпал с минимумом по USDRUB. Нерезиденты, прежде чем приобрести ОФЗ, обменивают доллары на рубли, создавая спрос на нашу валюту.

Соответственно, приток нерезидентов в ОФЗ - существенный фактор.

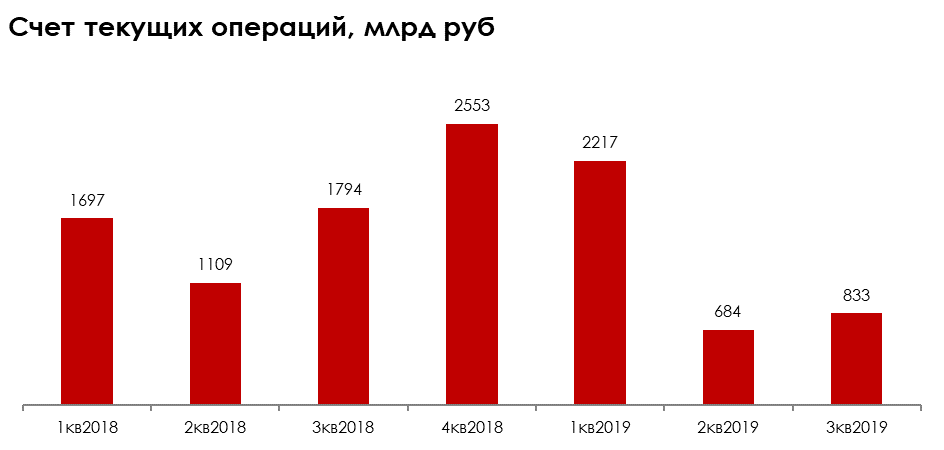

3. Счет текущих операций

В первые 9М 2019 сальдо счета текущих операций на 30% ниже, чем в 2018. При прочих равных чем сильнее плюс, тем сильнее рубль – здесь ситуация наоборот. Причина – эффект счета текущих операций компенсируется покупками ЦБ валюты.

Вывод: положительное сальдо текущих операций является важным фактором, но частично нивелируется покупками валюты для Минфина.

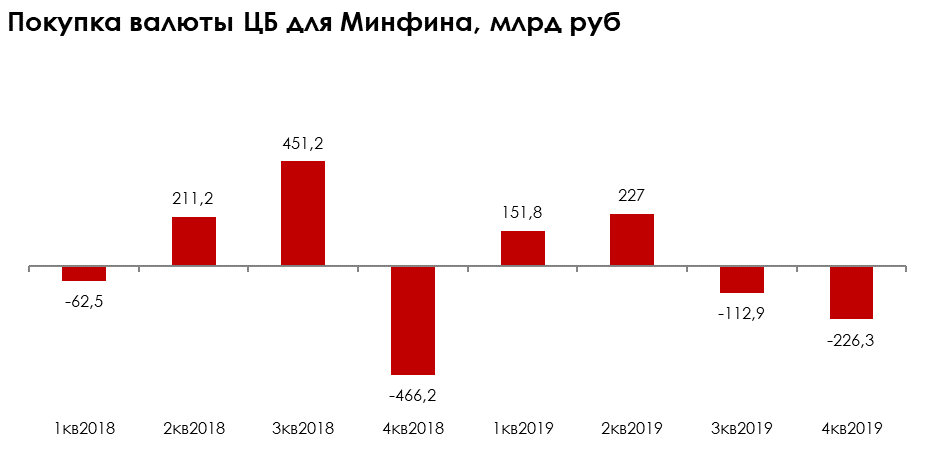

4. Покупки ЦБ

Минфин в рамках бюджетного правила покупает валюту, когда нефтегазовые доходы превышают установленный уровень. В результате этого курс рубля перестал зависеть от цен на нефть. ЦБ в 2019 покупал валюту меньше, по логике это должно было укрепить рубль. Разница в покупках ЦБ за 9 месяцев 2019 и 2018 – 700 млрд руб, разница в сальдо торгового оборота 900 млрд.

Вывод – этот фактор компенсируется нефтяными сверхдоходами, которые положительно влияют на сальдо счета текущих операций.

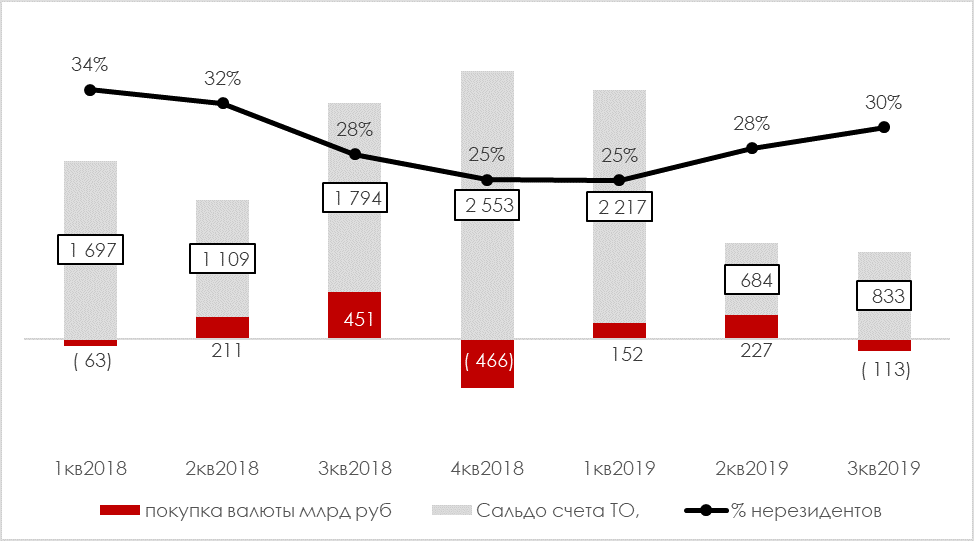

В общем виде динамика вышеперечисленных факторов представлена ниже

Какие еще факторы влияют на курс рубля

Положительно:

- Налоговый период (сезонно высокий НДС, рост НДПИ за счет высоких цен на нефть и сырье)

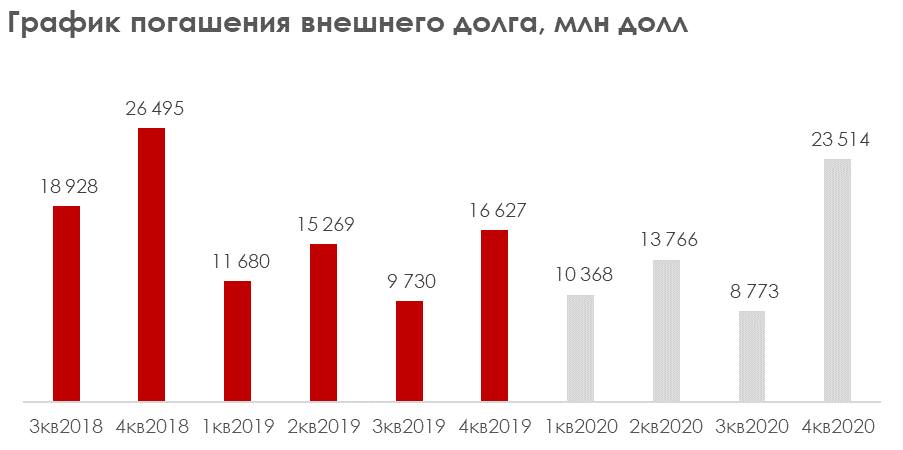

- Небольшой размер выплаты валютной части внешнего долга

Негативно:

- One-off события (например, снижение доли России в индексе MSCI, сезон отпусков)

Что будет с рублем в 2020 году?

Индекс государственных облигаций (RGBI) вырос с 134,3 до 149,7 с начала года. Мы считаем, что продолжения ралли в облигациях в следующем году не будет по той причине, что дальнейшее снижение ставки под вопросом. Если в 2019 году ключевая ставка была снижена на 125 bps с 7,75% до 6,5%, то сейчас ЦБ вряд ли будет торопиться снижать ключевую ставку ниже 6%. Поэтому возможен сценарий фиксации прибыли в облигациях с последующим оттоком капитала и ослаблении рубля.

Более того, согласно официальному графику погашения российского внешнего долга, в 2020 году ожидается рост выплат, что также может создавать дополнительный спрос на валюту.