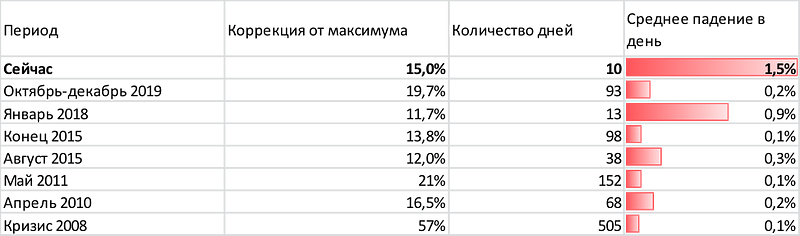

Текущая коррекция в S&P– самая быстрая за всю историю наблюдений за S&P.

Главная причина, почему валится наш рынок — глобальная коррекция. Наш рынок я считаю одним из самых дешевых и интересных для покупки и эту коррекцию использую как возможность купить дешево хорошие акции.

Моя гипотеза в том, что такие «молниеносные» коррекции вызваны именно техническим и эмоциональным факторами, а не фундаменталом. Поэтому они быстро заканчиваются и превращаются в быстрый отскок (не путать с продолжением растущего тренда).

· Технические факторы — рост ГО и снижение риск лимитов у фондов. Падение вызвано маржин коллами — люди закрывают позиции в панике, цена из-за этого падает, волатильность растет, биржа поднимает гарантийное обеспечение, и цены падают еще сильнее.

· Эмоциональные факторы — и управляющие, и частные инвесторы уходят от рисков: эффект от коронавируса несет в себе действительно неопределенность для темпов роста мировой экономики (производство может остановиться из-за карантинов — непонятно, какая часть может остановиться и насколько долго это может продлиться).

У нас падение прекратится и перейдет к стремительному возврату на прежние уровни, как только прекратятся распродажи в мире. Причем я думаю, наш рынок покажет динамику лучше S&P.

Итак, посмотрим, как понять, где дно коррекции. Для этого оценим все коррекции в S&P больше 10% за последние 12 лет.

Получается, что текущая коррекция — самая быстрая по скорости падения (если только она не перерастет в затяжное медленное снижение, что сомнительно). В 7–15 раз быстрее предыдущих — логично, что у нее особенный характер падения. Это вызвано последовательным ростом волатильности и гарантийного обеспечения.

Самая похожая на текущую — коррекция в январе 2018. Это единственная коррекция, сопоставимая по скорости. Более того, она была совсем недавно — то есть логика работы бирж, роботов и фондов с тех пор не поменялась.

Твиттер Блумберга зарегистрирован с 2009 года, то есть все коррекции, кроме кризиса, мы можем отследить и посмотреть, как развивалось инфополе.

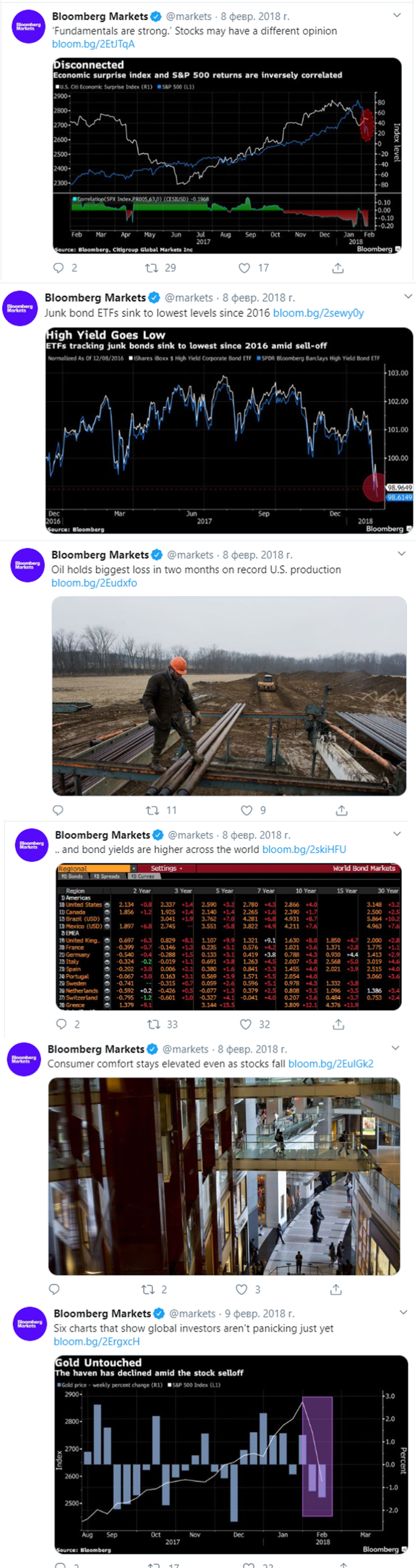

Анализ коррекции января 2018 — самой похожей по стремительности на эту:

Коррекция в январе 2018: какие были настроения

Наш рынок, кстати, по динамике был идентичен S&P, как и сейчас.

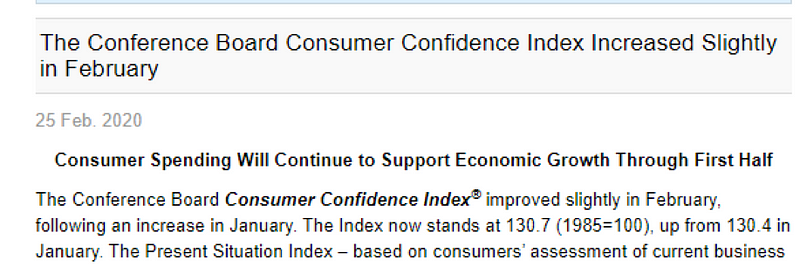

А вот новости на дне коррекции января 2018 (пишу только фундаментальные комменты, посты типа «S&P упал на 3% за день я исключил за неинформативностью»).

Фон падения: мировые регуляторы собираются ослаблять стимулы, потому что экономика растет слишком хорошо (у нас сейчас скорее обратная ситуация).

Бычьи факторы:

· Потребительские настроения были на максимумах;

· Citi говорил о расхождении индекса с фундаменталом (бычье);

· Золото падало вместе с индексом.

Медвежьи факторы:

· Инвесторы забирали деньги из ETF на акции (рекордный объем оттока);

· Мусорные облигации обновляли минимумы;

· Нефть упала с 70 до 62;

· Доходности облигаций по всему миру росли;

· Крупнейшее двухнедельное падение за всю историю рынка.

По тем факторам, которые подсвечивал Блумберг в коррекцию января 2018, получается, что ситуация абсолютно аналогична.

Сейчас наблюдается еще большее расхождение S&P с индексом от Citi (U.S. Citi Economic Surprise Index):

Consumer confidence index, который вышел 25 февраля, устойчивый:

Все бычьи факторы, которые были тогда, присутствуют и сейчас.

Вот моя подборка топ твитов в Блумберге:

Сопоставим с настроениями сейчас: о чем пишет Блумберг.

Бычьи факторы:

· Золото падает вместе с индексом;

· Рынок прайсит снижение ставки ФРС в Марте или Апреле (согласен, риски выросли, поэтому логично ее снизить для поддержания экономики);

· Безработица в Германии неожиданно упала в феврале;

· 60–70% мощностей Китая вернулись к нормальной работе.

Медвежьи факторы:

· Нефть падает;

· Продажи машин в Китае упали на 83% на прошлой неделе (логично, это эффект коронавируса. Даже если месяц не будет продаж — это урон, но урон единоразовый, не долгосрочный);

· Аналитики Goldman Sachs понизили прогноз по росту прибылей компаний из S&P до нуля.

Итак, по бычьим факторам все нормально + присутствуют те, о которых Блумберг не пишет (те же, что и в коррекцию января 2018).

По медвежьим факторам — основной фундаментально негативный, это пересмотр прибылей компаний — что они будут на текущих уровнях в 2020 году.

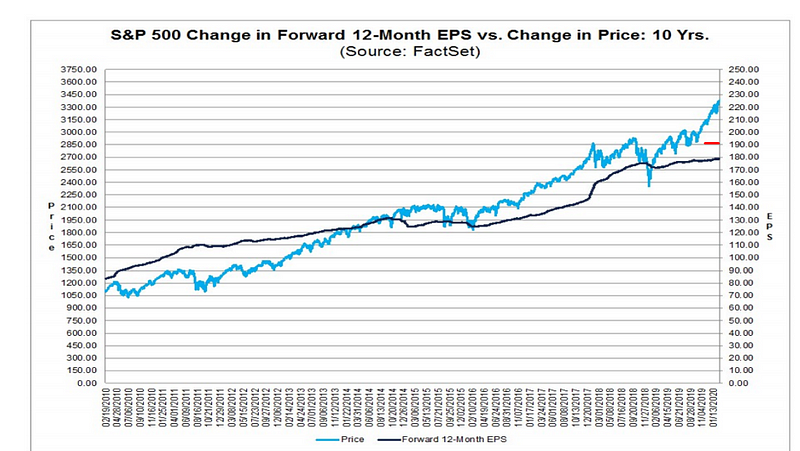

Чтобы понять, насколько адекватен рынок относительно прибылей:

По текущим ценам S&P вернулся к динамике EPS (до этого было рекордное расхождение). Даже при их сохранении flat, S&P будет колебаться около текущих значений.

P/E упал ниже средних уровней за последние три года.

Выводы — я покупаю

Никого не призываю к покупкам, просто даю свою аналитику текущего падения.

Я считаю, оно именно техническое — да, коррекция логична, но нет, не такая быстрая. Покупаю я на личном счете и на своей стратегии автоследования (если хотели подключиться, сейчас самое время).

Я считаю, наш рынок как минимум значительно восстановится после падения (горизонт 1–2 недель). Потом будем смотреть по ситуации и ждать макро оценок влияния коронавируса, чтобы предпринимать решение о сохранении лонгов или их фиксации.