Вчера утром генеральный директор Алросы заявил, что в случае низкого или отрицательного free cash flow за второе полугодие, компания может выплатить дивиденды за второе полугодие от чистой прибыли, как и предполагает дивидендная политика (минимальный размер дивидендных выплат – 50% от чистой прибыли).

Рынок воспринял эту новость позитивно, поэтом вчера акции компании в моменте росли на 2-2,5% относительно цены закрытия 4 сентября. С одной стороны, если Free Cash Flow будет отрицательным, то в этом случае акционеры могут рассчитывать хоть на какие-то дивиденды по итогам 2П2019. С другой стороны, чистая прибыль может быть не столь значительной, чтобы дивиденды за 2П2019 были привлекательными.

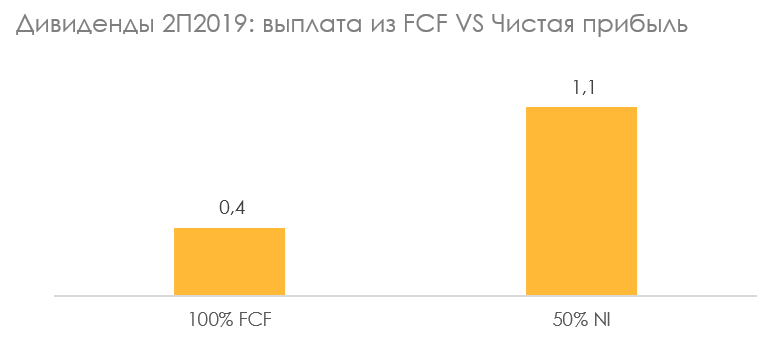

Я решил пересчитать размер дивидендов по итогам 2П2019 в том случае, если компания действительно решит заплатить дивиденды из чистой прибыли. Несмотря на то, что выплата из ЧП хоть и увеличить в лучшем случае размер дивидендов на 16%, дивиденды за второе полугодие будут мизерными. Я ожидаю не более 1,1 рубля на акцию при текущей конъюнктуре алмазного рынка.

Именно поэтому я считаю вчерашний оптимизм относительно котировок Алросы преждевременным. Для роста стоимости Алросы необходимы фундаментальные причины, а именно улучшение конъюнктуры алмазного рынка. У Алросы много запасов (по итогам 1П2019 — почти половина объема годового производства), которые она сейчас не может распродать даже по текущим ценам на алмазы, которые продолжают падать относительно максимумов в 2018 году.

На данный момент я считаю, что акции Алроса переоценены. Хотите знать фундаментальную оценку Алросы и других 50 компаний, которые покрывает наша команда? Подписывайтесь на наш аналитический портал по ссылке!