Для того, чтобы понять, чем кейс ВТБ отличается от Газпрома, вспомним, что именно произошло в Газпроме 14 мая:

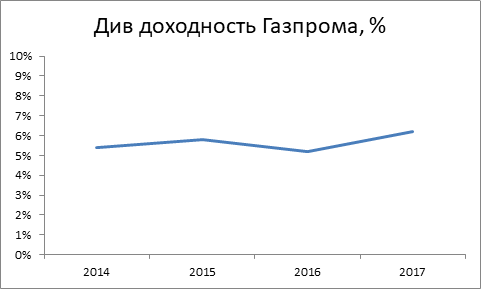

Менеджмент Газпрома предлагал выплатить по итогам 2018 года 10.43 руб на акцию, и до 14 мая рынок ждал от бумаги именно таких дивидендов. 14 мая в середине дня появилась новость о том, что Совет Директоров порекомендовал выплатить 16.61 руб/акцию – а если это предложил Совет Директоров, то вероятность, что акционеры утвердят, почти 100%. На момент новости акция стоила 163 руб – то есть доходность в моменте была 10%. Посмотрим на историческую дивидендную доходность Газпрома:

Такой высокой доходности никогда не было. Соответственно, рынок оценивал свой риск вложения в акции Газпрома в дивидендную доходность 5-6%. До объявления новых дивидендов Газпром торговался с див доходностью 6.4% - соответственно, рынок резко начал подгонять свою оценку под новый факт (сейчас доходность уже меньше 8% - рынок восстановил равновесие).

Теперь самое время вспомнить про ВТБ. Факт по выплатам за 2018 год не изменился – новость была о том, что банк собирается платить 50% от чистой прибыли по итогам 2019 года.

Посмотрим, нова ли эта новость:

В конце апреля во всех СМИ писали, что ВТБ собирается платить 50% от чистой прибыли с 2019 года. На презентации 23 мая ВТБ сообщил о том же.

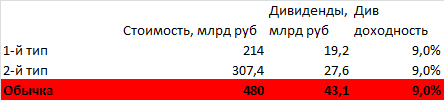

Но это еще не все – посмотрим, что у ВТБ с дивидендной политикой. Дивиденды выплачиваются из такого расчета, чтобы доходность была одинаковой по всем выпускам акций: двум префов и одному обычки. То есть не все 50% от чистой прибыли пойдут владельцам обыкновенных акций – у государства в руках есть еще два выпуска непубличных префов ВТБ суммой 214 и 307 млрд руб (около половины капитализации ВТБ). То есть на обычку идет около половины-2/3 от всех выплаченных дивидендов (при текущей капитализации).

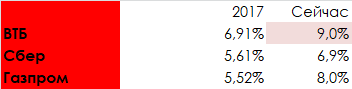

Как видим, даже при таких выплатах дивидендная доходность ВТБ не выглядит избыточной. Посмотрим, как торговался ВТБ в год, когда платил больше 50% чистой прибыли:

Получается, рынок оценивал ВТБ с премией за риск к доходности Сбера и Газпрома (банк менее эффективен, чем Сбер). И если бы он сейчас платил 50% от чистой прибыли по МСФО, это была бы выплата около 0.5 копеек на акцию, что дает доходность c премией ниже, чем была к Газпрому и Сберу в прошлом году. Получается вопрос – на чем должен расти ВТБ?

Размер дивидендов – дает хуже доходность, чем Сбер и Газпром

Надежность получения дивидендов – год назад банк обещал выплатить 50% от чистой прибыли по итогам 2018 года.

Новизна информации – эти планы ВТБ уже не раз озвучивал.

Суммируя все факторы – реакция рынка на Газпром и ВТБ просто не может быть одинаковой – у Газпрома впереди потенциал роста выплат до 50% от чистой прибыли, который дает существенную доходность даже к текущим ценам. У ВТБ даже при позитивном сценарии и реализации планов доходность к текущей цене выглядит просто нормальной и даже низкой по сравнению с тем же Сбером.

Посмотрим, как вел себя рынок в Газпроме:

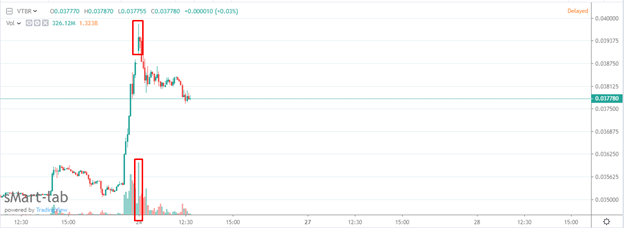

И в ВТБ:

Похоже, что рост ВТБ был вызван покупками ритейл инвесторов в надежде на повторение истории Газпрома. Рост Газпрома же был вызван покупками институционалов – мы увидели спустя несколько дней после новости, как все инвестбанки стали менять свои таргеты и ставить BUY по Газпрому. Начнется ли такое же с ВТБ? На чем – непонятно, поэтому сильно сомневаюсь.