Несколько минут назад появилась новость о повестке дня внеочередного собрания акционеров 6-го марта. Мы разобрали наиболее вероятные варианты развития событий.

Зачем проводить допэмиссию

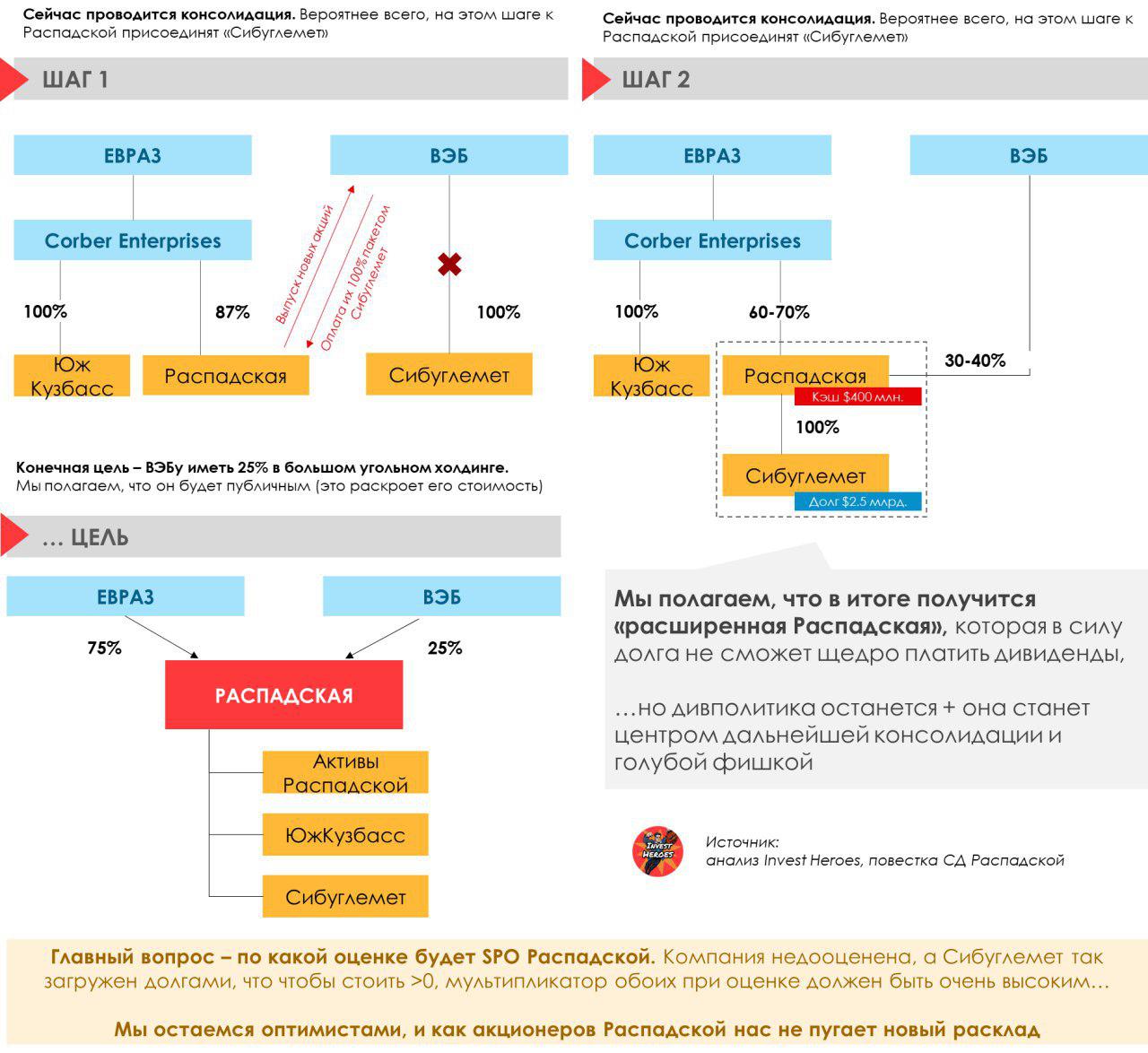

По подобной схеме Распадская уже присоединила к себе Междуречье в 2006. Распадская присоединяет к себе новый актив, не задействуя кэш. Сейчас у Распадской два потенциальных кандидата на присоединение - ЮжКузбас и Сибуглемет.

Если Распадская присоединит Сибуглемет

ВЭБ захочет продать Сибуглемет по высокой оценке, потому что покупал актив на пике рынка и не хочет фиксировать большой убыток. С учётом долга Сибуглемета около 2.5$ млрд оценка его капитала становится положительной при мультипликаторе больше 6x EV/EBITDA. Такой мультипликатор соответствует уровню 350+р/акцию для Распадской.

При этом присоединение "токсичного" актива будет означать что акции новой, большой компании с учетом размытия будут стоить не 350 руб., а около 205 руб. (при доле ВЭБа 40%) ⚖️

Если Распадская присоединит ЮжКузбас

Это событие будет нейтральным для акционерной стоимости Распадской, возможно слабо негативным, так как Распадская принадлежит Евразу не на 100%, а ЮжКузбас на 100%, и при слиянии есть риск невыгодной для Распадской оценки ЮжКузббаса, но мы считаем, что это окажет ограниченный эффект на капитализацию Распадской в пределах 5-10%.

Пару слов об активе

Сибуглемет обладает огромным уровнем долга в 2.5$ млрд и добычей угля около 11 млн тонн в год, EBITDA по самым оптимистичным оценкам порядка 400$ млн в год. По сути это такая же шахта, как Распадская, но с большим долгом.

Схема сделки

Мы предполагаем, что допэмиссию выкупит ВЭБ, оплатив ее не кэшем, а Сибуглеметом. В результате, ВЭБ получит долю в Распадской, а Распадская присоединит к себе Сибуглемет (и возможно, заодно и ЮжКузбас). Дальше два пути:

1. В итоге все угольные активы Евраза будут консолидированы у Corber (сейчас владеет ЮжКузбасом и Распадской), которого смогут вывести на международное IPO и оценить по значительно более высоким мультам, чем сейчас торгуется Распадская, а ВЭБ за акции Распадской получит долю в объединенном Corbere, в результате чего останется в плюсе.

2. Распадская станет базой для консолидации угольных активов.

В пользу этого аргумента говорит то, что Евраз активно наращивал в ней долю в последние месяцы, возможно, понимая, что она будет переоценена как крупнейший международный игрок на угольном рынке.

Второй факт - менеджмент еще давно заявлял, что планов по делистингу Распадской нет.

Третий факт - на собрании собираются обсудить дивидендную политику - компании нет смысла утверждать дивидендную политику на несколько месяцев.

Поэтому вероятно, что делистинга не будет и Распадская станет тем самым крупнейшим угольным добытчиком в России.

Куда пойдут цены?

- Сейчас все зависит от того, какую цену допэмиссии объявят по итогам собрания 6-го марта.

- Мы больше верим в сценарий с поглощением Сибуглемета, что цена будет с существенной премией к рынку

- Объединенная компания будет иметь существенный долг, поэтому дивполитика новой "толстой Распадской" будет умеренной