C начала месяца акции Россетей выросли на 19,4%, а с начала года — на 86%. Рост обоснован ожиданиями инвесторов изменения див. политики и выплаты высоких дивидендов. В 2018 г. Павел Ливинский говорил о том, что див. политика Россетей будет изменена к весне 2019 г., но изменений не последовало. На ПМЭФ Ливинский сказал, что до осени Россети внесут новую дивидендную политику в Минэнерго России. Кроме того, за 1 кв. на дивиденды будет направлено около 5 млрд руб., что в 3 раза больше выплаты, если бы она была по старой див. политике. Мы решили посчитать, сколько компания реально может платить дивидендов.

Россетти — крупный холдинг, в который входят практически все электросетевые компании в России. Соотвественно, все эти компании генерируют денежный поток для Россетей. По нашим оценкам, сумма, которая может быть распределена на дивиденды, составляет 21 млрд руб.

Мы ожидаем, что базой для расчета дивидендов по новой див. политике станет чистая прибыль, по аналогии с див. политиками крупных гос. компаний. Россети реализуют деятельность в устойчивой отрасли, фин. показатели компании относительно стабильны и сильного роста в 2019 г. мы не ждем.

В 2018 г. чистая прибыль Россетей составила 124,7 млрд руб. Мы очистили данный показатель от бумажных доходов (амортизации дисконта по финансовым активам) и получили скорр. чистую прибыль на 84 млрд руб. Исходя из того, что FCFE (денежный поток) компании, приходящийся на акционеров, в 2018 г., по нашей оценке, составил 21 млрд руб., мы предполагаем, что компания сможет комфортно платить 25% чистой прибыли по МСФО. Есть примеры компаний, который платят именно так (Интер РАО).

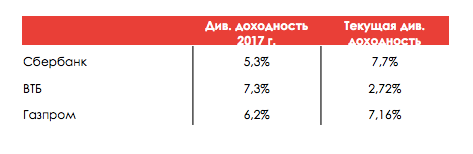

Россети будут оцениваться рынком как крупная государственная компания. Проведем аналогию с другими гос. компаниями:

Компания больше походит на ВТБ. Россети не такая технологичная компания, как Сбербанк (как и ВТБ), и не является экспортером, как Газпром. ВТБ исторически торговалась с апсайдом к Сберу и Газпрому. Если заложить аналогичный апсайд к текущей средней доходности этих двух компаний, целевая див. доходность Россетей составит 9%, что мы считаем адекватным. Это соответствует цене в 1,15 руб. за акцию.