Инфляционные ожидания зависят от наблюдаемой инфляции, которая в ближайшие месяцы будет расти с ускорением. Важно вовремя позиционировать свой портфель в соответствие с трендами. Поэтому сегодня поговорим о том, как разные сектора себя ведут на росте инфляционных ожиданий.

- Инфляция покажет рост выше ожиданий в ближайшие месяцы.

- Рост инфляции приводит к росту инфляционных ожиданий

- Лучшие сектора, когда растет инфляция — это все сектора?

Инфляция покажет рост выше ожиданий в ближайшие месяцы

Причина роста инфляции — растут цены на сырье, что приводит к снижению маржинальности сегментов переработки. Чтобы сохранить рентабельность, они транслируют выросшие издержки на сырье в рост цен для покупателей. В свою очередь у покупателей падают доходы относительно выросших расходов, и они начинают требовать более высокую зарплату.

Посмотрим на рост цен на сырье (BloombergCommodityIndex):

Как мы видим, цены на сырье в среднем превысили докризисные урони и дошли до 5-летних максимумов. Нельзя не обратить внимание на скорость, которая сейчас увеличивается, то есть через пару месяцев мы можем увидеть уровни еще на 5–10% выше.

Макро модели, на которые ориентируются аналитики, часто используют исторические корреляции. По моему опыту в моменты бума такие модели отстают от факта, занижая ожидания. А сейчас происходит выход экономики из закрытого состояния, поэтому время для экономических сюрпризов. Посмотрим на инфляцию в США (CPI, индекс цен потребителей):

По итогам за март мы увидели 2,6% рост против 2,5% прогноза (первый сюрприз, хоть и небольшой). 12 мая мы увидим факт за апрель, и я ставлю на то, что цифры будут выше ожиданий (текущие ожидания 2,5%).

Конечно, я ориентируюсь не только на логику — есть и факты, подтверждающие ускорение инфляции. Вот индекс цен для производителей США (PPI):

Издержки у производителей уже растут на 4,2% по итогам марта. Два варианта впереди: либо замедлится рост издержек, либо производители переложат часть роста на потребителей, что приведет к росту конечных цен (CPI).

Вот что говорит Операционный директор Procter&Gamble (вольный перевод):

«Это одно из крупнейших повышений в издержках на сырье, которое мы когда-либо видели за период, что я работаю в этой сфере, — а это достаточно долго» (он работает в компании 33 года).

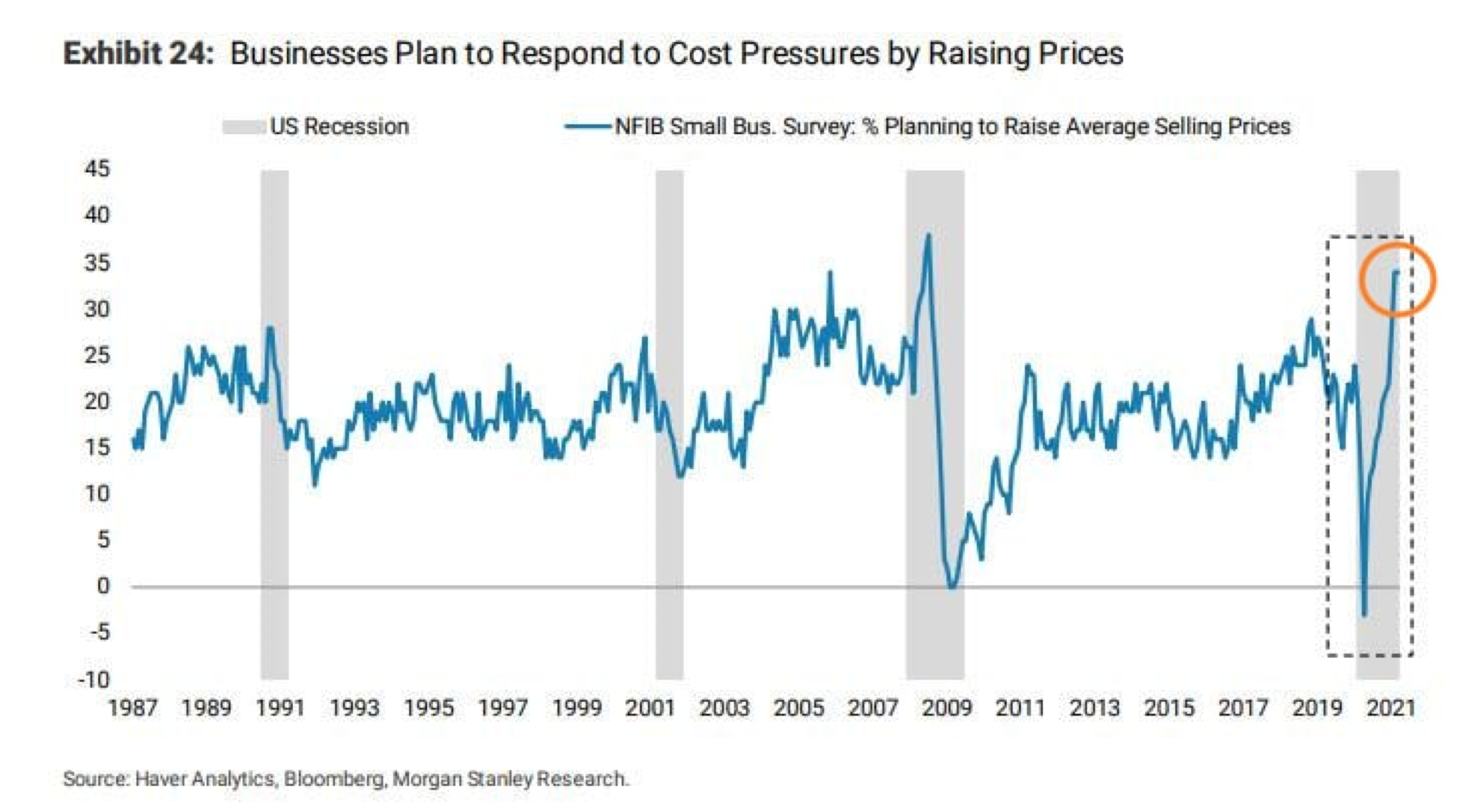

А вот % компаний, которые планируют повысить отпускные цены из-за роста издержек:

Потребительские ожидания инфляции уже на уровне 3,2%:

Итак, мы видим, что есть логика роста инфляции (рост цен на сырье уже привел к росту издержек у производителей, которые уже планируют перекладывать это в рост цен для потребителей).

Из этой точки есть два сценария.

1. Цены на сырье остаются высокими надолго, и это приведет к росту долгосрочных инфляционных ожиданий. В пользу этого сценария говорит недоинвестированность в ряде индустрий и невозможность нарастить предложение в ответ на растущий спрос. В случае дальнейшего роста экономики я бы ставил на этот сценарий, высокий спрос обеспечивают выросшие в Европе и США госрасходы.

2. Цены на сырье падают, инфляция замедляется. Если потребительский спрос упадет настолько, что это не будет скомпенсировано выросшими госрасходами, то есть опасность замедления роста экономики, и в этом сценарии высокой инфляции не будет.

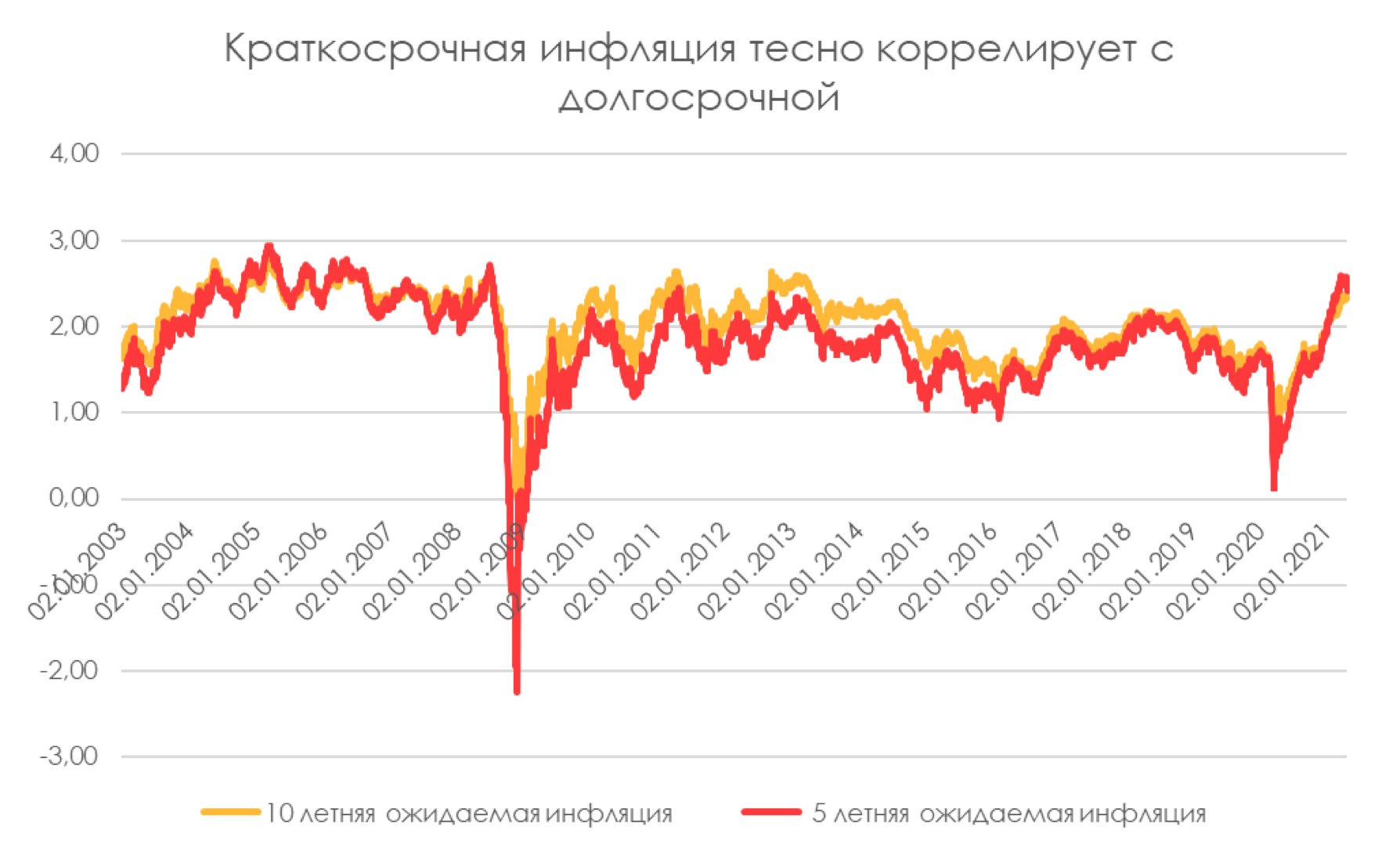

Теперь обсудим, приведет ли краткосрочная инфляция к изменению долгосрочных ожиданий.

Рост инфляции приводит к росту инфляционных ожиданий

Как видим из графика от FRED, 10-летние инфляционные ожидания достаточно изменчивы (выросли в три раза с момента коронавирусного дна), и последние два месяца находятся на пике, но не растут:

Лучшие сектора, когда растет инфляция, — это все сектора?

Я позаимствовал картинку у Market Twits, который в свою очередь взял ее у JP Morgan:

Если рассматривать режим инфляции 3–6%, куда мы можем попасть уже по итогам апреля, лучшие инвестиции — это нефть, сельхозкультуры и базовые металлы (сталь, например). На самом деле это объясняется тем, что инфляция разгоняется как раз в основном ростом цен в этих секторах. То есть не цены на нефть растут, потому что высокая инфляция, а инфляция высокая из-за роста цен на нефть и металлы.

Что здесь полезно с точки зрения управления портфелем:

· Для акций стоимости это самое благоприятное время (полагаю, в основном за счет сырьевых секторов).

· Также интересно, что в таком режиме плохо растет золото (при растущей инфляции и стабильных ставках оно должно расти, вероятно, в наблюдаемых периодах не было сдерживания ставок от ФРС, и ставки росли вместе с инфляцией).

Но мы не останавливаемся на исследовании по трем режимам инфляции, потому что диапазон 3–6% сейчас экзотика, а в 1970–1980 было нормой. Я провел анализ с 2004 года по ETF-ам Vanguard, чтобы посмотреть, какие сектора лучше всего росли в ситуации с растущей инфляцией, которую мы увидим в ближайший месяц.

Критерий отбора ситуаций — 10-летние ожидания инфляции растут на 3 мес. горизонте и находятся выше скользящей 200 дневной. Смотрим, какая была за эти три месяца доходность у разных секторов в среднем:

Получаем вывод — в ближайшие два месяца надо быть в рынке. Такое состояние инфляции исторически было позитивным для практически всех секторов акций и для всего рынка в целом. Акции производителей сырья, переработки, потребительских товаров не первой необходимости — самые привлекательные.