РУСГИДРО: Реорганизация положительна для компании

Новость о реорганизации Русгидро позволила котировкам резко взлететь вверх. В день появления информации акции росли на 13%.

Реорганизация структуры приведет к росту дивидендов. Дочернее подразделение – РАО Востока неэффективно, приносит убытки из-за обесценения строящихся станций. Оно перейдет в собственность государства напрямую, а Русгидро наоборот станет дочерней структурой новой компании.

Новая форма позволит Русгидро нарастить дивиденд и рыночную капитализацию.

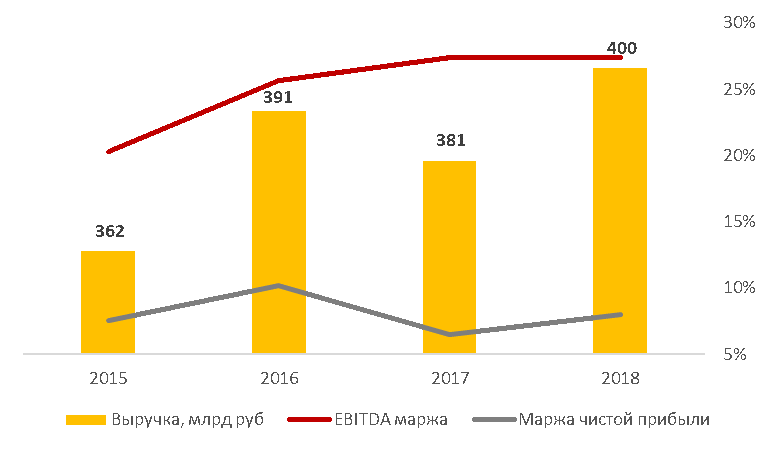

Последние несколько лет большую часть EBITDA «съедало» обесценение активов – преимущественно незавершённое строительство дальневосточных объектов. При маржинальности EBITDA в диапазоне 20-30% маржинальность по чистой прибыли составляла 5-10%

.

.

По новой схеме списаний не будет, более высокий дивиденд пойдет акционерам. Мажоритарий в виде материнской компании сможет тратить эти выплаты на развития своих дальневосточных объектов.

Теоретически без списаний дивиденды могли быть выше

В интервью Коммерсанту глава Русгидро Николай Шульгинов прокомментировал ожидания по списанию в будущем:

Источник: https://www.kommersant.ru/doc/4219684

30, 8 млрд руб. – означает что дивиденд на уровне 3,7 копеек за акцию. Т.е. привлекательными дивиденды будут только через несколько лет.

Так у решения о реорганизации появляются аргументы за и против

За: Рост капитализации выгоден и государству и самой компании

Правительство ранее хотело включить компанию в приватизацию 2020-2022 гг., но временно от этой инициативы отказалось. Похоже, что все таки позже к этой идеи вернутся. Сейчас государство за счет таких преобразований может помочь Русгидро нарастить капитализацию и включить уже в следующий план приватизации.

Акции Русгидро находятся во владении ВТБ, у которого есть опцион на их продажу до 2025 г. По цене 1 руб. за акцию. При текущей цене 0,68 руб. Если на момент продажи цена будет ниже 1 руб., то Русгидро компенсирует разницу, и наоборот если выше, то ВТБ заплатит самой Русгидро перевес.

Так, фактически энергетической компании будет выгодно нарастить рыночную капитализацию.

Против: Русгидро пока приоритезирует развитие энергетики в стране.

Из того же интервью Коммерсанту:

Источник: https://www.kommersant.ru/doc/4219684

Шульгинов в целом достаточно негативно отозвался о данном плане. Однако есть понимание, что решение зависит не только от него. Также пока нет ясности будет ли он дальше работать в компании. Его контракт заканчивается в сентябре 2020 г и пока информация о продлении не поступала.

Таким образом, в целом остается много неопределенностей по поводу будущего компании, есть пространство и рычаги для повышения стоимости акционерного капитала. Но ряд этих мер могут пойти в разрез с планами по развитию энергетики на дальнем востоке.

Мы осторожно смотрим на компанию в краткосрочном периоде, но долгосрочном положительно из-за высокой вероятности разгона цены.

В случае реализации сценария по нашим оценкам дивиденд по итогам 2020 г вырастет как и целевая цена на 79%.